泡财经APP

泡财经APP

关于我们

关于我们

在2017年时候,我曾重点推过泸州老窖,当时泸州老窖与洋河体量差一倍。

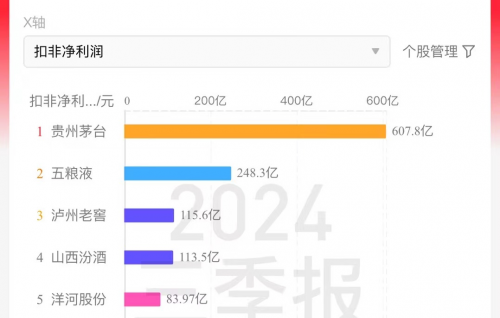

5年时间,泸州老窖市值2000亿,洋河市值1200亿,在最新的Q3财报,泸州老窖归母净利润115.93亿元,排名行业前三。

自去年开始,白酒行业处于经济下行周期,行业调整周期,消费分化转型周期的“三期叠加”,白酒面临终端动销不畅、消费信心不足,降频降档等问题。不确定的外部环境,这时头部企业的稳定尤为重要,将为行业的长期良性发展起到“压舱石”作用。

泸州老窖二季度开始主动降速去库存,三季度也早有预期。谁先主动,谁未来就不被动。

白酒分化,老窖穿越白酒深V期

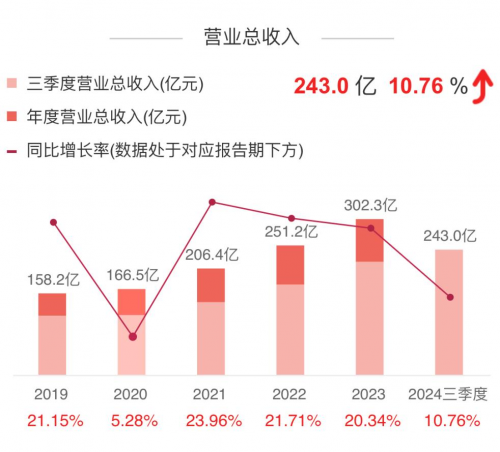

2024年1-9月份,泸州老窖实现营业收入243.04亿元,同比增长10.76%,实现归母净利润115.93亿元,同比增长9.72%。其中,三季度实现营业收入74亿元,同比增长0.67%,归母净利润同比增长2.58%。

在过去的三年中,泸州老窖整体表现稳健,收入和利润平均保持双位数增长速度,兑现了公司“在良性发展基础上能跑多开跑多快”的承诺,泸州老窖的表现在白酒行业中是最优异之一。

面对白酒行业调整周期,各家表现并不一致,有几家酒企两年前开始出现下降,今年三季度更是普遍降速,分化成为主旋律。

我们看几家主要浓香型酒企的表现:高端龙头五粮液自2020年开始收入复合增长率维持在13%左右的低增长水平,今年三季度收入同比增长1.4%。过去三年洋河股份的增长也是10%+水平逐季降低,今年三季度收入大幅下降44.82%,利润下降81%;水井坊也同样在2023年一季度开始出现近40%的下降。舍得酒业2024年三季下下滑30.9%。

在白酒行业当中,按营收来排名的话,目前泸州老窖处于第五位;按净利润来排名的话,目前泸州老窖处于第三位;按毛利率来排名的话,泸州老窖处于第二位;目前,泸州老窖的大单品国窖1573已经在高端酒当中,抢占的市场份额排行第三,营收虽然还在追赶洋酒和汾酒,但品牌和利润已经实现了“茅五泸”的地位。

自2015年“淼锋”组合上台,今年六月刚任满三届,九年时间泸州老窖收入规模增长335%,利润更是增长780%,年复合增长27.3%。

我曾不止一次的说过,林锋总是白酒业内市场一线最先听到炮火的那个人,无论是战略定力,还是管理执行能力,无疑是白酒业内最优秀的总经理,还有泸州老窖的团队,是特别能战斗,特别能胜利的团队。

对泸州老窖而言,增速降档是客观事实,消费大环境的影响无可避免。原来的增长高速档要转为中速,不过凭借中高档产品稳定放量以及高毛利。业绩压力是有,但没什么大问题。经历了几年狂奔,慢下来解决问题不失为一种选择。

好品牌+好战略组合

白酒行业发展“两个趋势,三个集中”。两个趋势是:高端化趋势和低度化趋势;三个集中是:向名酒集中,向头部集中,向产区集中。

主流白酒产品按照不同价格带可以分为高端型、次高端型、中端型和低端型四种。

泸州老窖作为中国四大名酒之一,位于浓香核心产区四川,高端三分天下有其一,38度低度国窖增长突飞猛进,在公司的销售占比已经提升到了50%左右。可以说,泸州老窖已经站在行业发展的趋势之上。

泸州老窖坚持聚焦“双品牌、三品系、大单品”战略。“泸州老窖”和“国窖1573”双品牌驱动,特别是国窖1573,单品年销售收入已突破200亿元,牢牢占据中国三大高端白酒品牌位置;泸州老窖以“泸州老窖特曲”打造品牌复兴计划,泸州老窖特曲老字号,泸州老窖特曲60版,泸州老窖特曲晶彩版,三箭齐发,成绩斐然。

一个酒厂未来的增长,关键在于其大标品能够抢占的特定价格带;价格带越高,品牌越具有竞争力,就越有机会赢得市场。从这点来看,泸州老窖无疑是做得最好的,其国窖系列在高端市场占据了重要地位,为酒厂带来了可观的利润和增长,中端特曲抢占下沉市场。

低度国窖1573大放异彩

说到酒行业,变化的不是规模,而是结构。当你暂且把宏观经济放在一边,从用户需求出发思考问题,就会发现当下所谓的酒行业的调整周期,本质上是披着经济下行外壳的白酒消费观念的调整。

下一波酒行业的行情,一定不是回到过去,而是顺着当下的趋势继续向更深处演化。

而这个趋势就是低度高端酒。

除了品质,消费者还有一个很大的需求痛点,就是酒精负担要轻。高度酒虽好,但消耗慢,在年轻人中不易推广,产品度数大多集中在38%vol这个区间,酒量不太好喝起来也没有负担。从全球主流酒饮度数来看,这也是搭配美食的“黄金酒度”,于是泸州老窖推出了38度国窖1573等一系列高端低度酒产品。

以河北市场为例,泸州老窖以约超50亿的市场规模,成为河北市场市占率最高、市场规模最大的白酒品牌。其中低度国窖1573在河北市场有40亿规模,成为该价位段商务宴请首选产品;特曲、窖龄等产品系列在部分市场增长明显,约有10亿规模,单保定一个县城,国窖1573销售接近一个亿,低度国窖1573省会石家庄销售规模可能已经突破10亿元,冀东重镇唐山销售额约8亿元。

这不是个例,当地经销商透露,低度国窖在江苏常熟市销售额从2022年的1000万元快速提升至2023年的约4000万,1年增长了3倍,商务社交宴请用酒几乎都是高端品牌的低度产品。

一直以来,因为特殊的区位,首都北京让河北几乎成了两大区域,张家口、唐山、廊坊、秦皇岛等区域深受北京辐射。所以很多白酒企业面对河北市场,都有发展不均衡的烦恼,但是强势的国窖1573初步解决了这个问题。

泸州老窖在河北市场的成功关键在于借助大商、绑定了一部分渠道的利益,加上河北缺乏强势高价位的酒品牌,所以泸州老窖顺势以高品质、高价位切入,全面深度覆盖河北市场,占据产品、模式、大商的天时、地利、人和。

更深层次的原因是泸州老窖“押注”的是正在增长的低度酒潜力赛道。

38度国窖1573的发展是消费者选择的结果,过去销量占比15%左右,比较10年之前,现在38度国窖1573在公司的销售占比已经提升到了50%左右。

很多人不知道的是,白酒度数越低,对酿造工艺和酒质要求就越高。白酒降度之后容易出现失光、浑浊、沉淀等问题,而且酒质越好的低度白酒可能出现的浑浊问题更严重。

“千年老窖万年糟,酒好全凭窖池老”,泸州老窖在低度酒领域拥有同行业最大规模百年窖池和深厚的生产技术储备等独特优势。

泸州老窖老窖池的具体分布100年以上的窖池有1619口,50年~100年的窖池有5381口,30年左右的有3086口,泸州老窖百年以上老窖池占全国所有百年老窖池的90%,是行业独一无二、不可复制的资源,为低度酒提供足够的产能。

估值处于底部区间,长期布局正当时

我们承认,白酒处于三期叠加期,销售遇阻,下行压力加大,同时,上市公司股价也连续几年下行,估值也提前反应了市场趋势。但最重要的是,要判断什么时间到达周期底部,理论上要早于周期反转前至少半年进行布局。还要研判影响增速的问题,是行业发展问题,还是周期波动问题?是外部问题,还是企业内部问题?是长期趋势问题,还是短期需求抑制问题?

说实话,时间点很难判断,未来不可预测,但不影响我们对当期估值的分析,目前估值还是有足够吸引力,处于历史估值底部区域。

我们不能只盯着业绩增速看,而对静态估值选择性忽略。目前很多优秀的消费类公司的股息率高于很多红利类公司,投资价值凸显。泸州老窖在分红率56%的前提下,股息率达到4%左右,而龙头贵州茅台分红率提到75%,如果按此,泸州老窖股息率将高达5.3%。

最后,看好白酒行业的长期投资价值,基于我们总结的“三高三低”优势,“高毛利,高壁垒,高价值”和“低竞争,低投入,低负债”。

我们坚定的认为,中国经济增长的动力依然充足,白酒消费的底层逻辑没有发生变化,国内消费能力仍然强大。我们对白酒长期向好充满信心。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论