迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

1月10日,布鲁可集团有限公司(下称“布鲁可”,HK:00325)在港交所主板上市。本次上市,布鲁可的发行价为60.35港元/股,合计发售2773.83万股,募集资金总额约为16.74亿港元,扣除估计应付上市开支1.17亿港元后,所得款净额约15.57亿港元。

上市首日,布鲁可的开盘价为109.60港元/股,较IPO发行价上涨81.61%。截至收盘,该公司的股价则报收85.00港元/股,较发行价的涨幅为40.85%,但较开盘价则下跌22.66%,总市值约208亿港元。

此次IPO,布鲁可引入了4名基石投资者,合共认购643.62万股的发售股份,合计5000万美元。其中,景林资产认购2000万美元,UBS认购2000万美元,富国基金合计认购1000万美元。

天眼查App信息显示,布鲁可的主要经营实体为上海布鲁可科技集团有限公司,前身为上海葡萄一族科技有限公司,成立于2014年12月。目前,该公司的注册资本为3亿元,法定代表人为朱伟松,全资股东为中国布鲁可控股有限公司。

据贝多财经了解,布鲁可是一家拼搭角色类玩具企业。目前,布鲁合计拥有500余个专利,以及超过50个知名IP。截至2024年6月末,布鲁可共有431款在售SKU(库存单位,即在售存货的最小单位)。

不难发现,布鲁可的客户群体主要是未成年人,尤其是儿童。招股书显示,该公司的玩具类型包括面向6岁以下儿童的116款SKU、面向6至16岁人群的295款SKU,以及面向16岁以上人群的20款SKU。

目前,布鲁可拥有2个自有IP,分别为儿童益智类IP“百变布鲁可”、将中国传统文化与机甲元素相结合的IP“英雄无限”。此外,该公司还拥有包括奥特曼、火影忍者、变形金刚、漫威无限传奇在内的约50个授权IP。

招股书显示,粉丝基数庞大、覆盖人群广泛的奥特曼IP在2022年、2023年度和2024年上半年分别为布鲁可贡献了1.11亿元、5.57亿元和6.01亿元的收入,分别占其总收入的34.2%、63.5%和57.4%。

事实上,奥特曼IP的主要受众就是中小学生,也就是未成年人的主力军。就销售渠道而言,亦是如此。截至2024年6月末,布鲁可与超过450名经销商的合作,产品布局在玩具反斗城、孩子王、酷乐潮玩、沃尔玛等,以及主流电商平台。

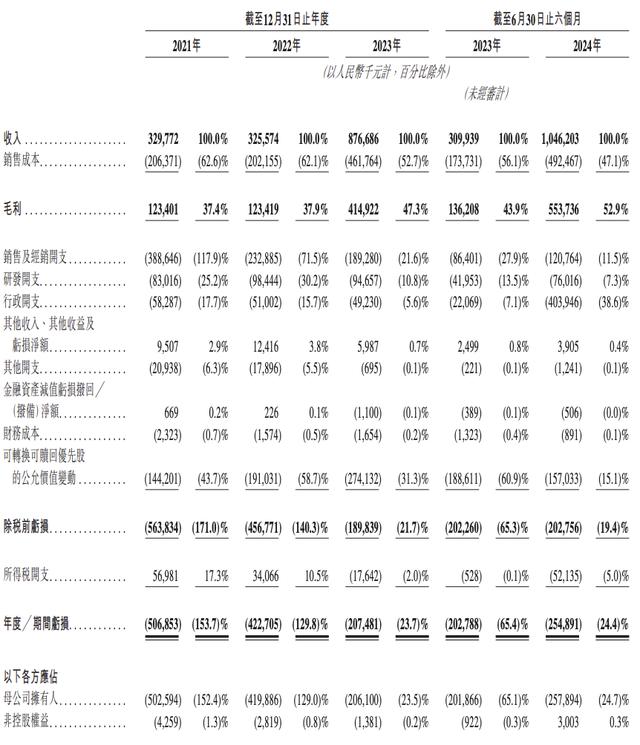

2021年、2022年和2023年,布鲁可分别实现收入3.30亿元、3.26亿元和8.77亿元,其中2023年的收入增速高达169.3%。2024年上半年,该公司的收入为10.46亿元,较2023年同期的3.10亿元增长237.6%。

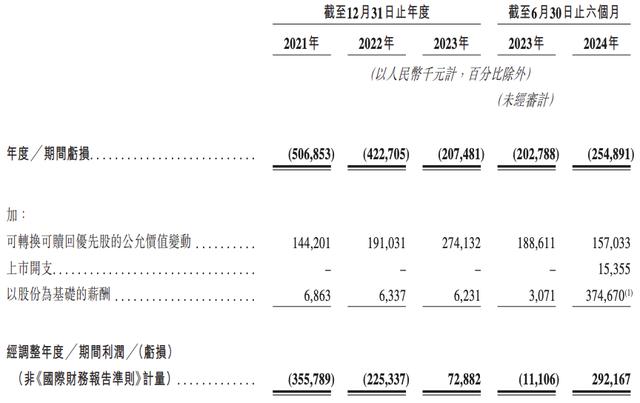

2021年、2022年、2023年度和2024年上半年,布鲁可的净利润分别为-5.07亿元、-4.23亿元和-2.08亿元。按照非国际财务报告准则计量,布鲁可的经调整净利润分别为-3.56亿元、-2.25亿元、7288.2万元和2.92亿元,于2023年实现扭亏为盈。

贝多财经了解,拼搭角色类玩具在2022年为布鲁可贡献收入1.18亿元,2023年该类产品的收入更是翻倍增至7.69亿元,收入占比也提升至87.9%。截至2024年6月末,拼搭角色类玩具的收入增至10.23亿元,成为其业绩的“顶梁柱”。

相比之下,布鲁可的积木玩具收入规模持续下滑。在拼搭角色类玩具投入市场当年(2022年),积木玩具的收入占比便降至63.5%,2023年更是进一步下降至12.1%。2024年上半年,该产品的收入为2296.5万元,占比仅剩2.2%。

不过,布鲁可并未自建工厂,生产环节全权交由第三方代工。截至2024年6月末,布鲁可的工厂体系中有6家专业合作工厂。布鲁可方面称,这一体系能够帮助其集中资源,根据市场变化及时调整产品体系。

聚焦业务来看,布鲁可的商业模式与乐高有些相近,也与泡泡玛特(HK:09992)所处赛道相像。但不同的是,泡泡玛特是以自有IP为核心,开发了系列潮玩产品,还推出了主题乐园,面向的群体是具有消费能力的年轻人,而布鲁可并非如此。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论