迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

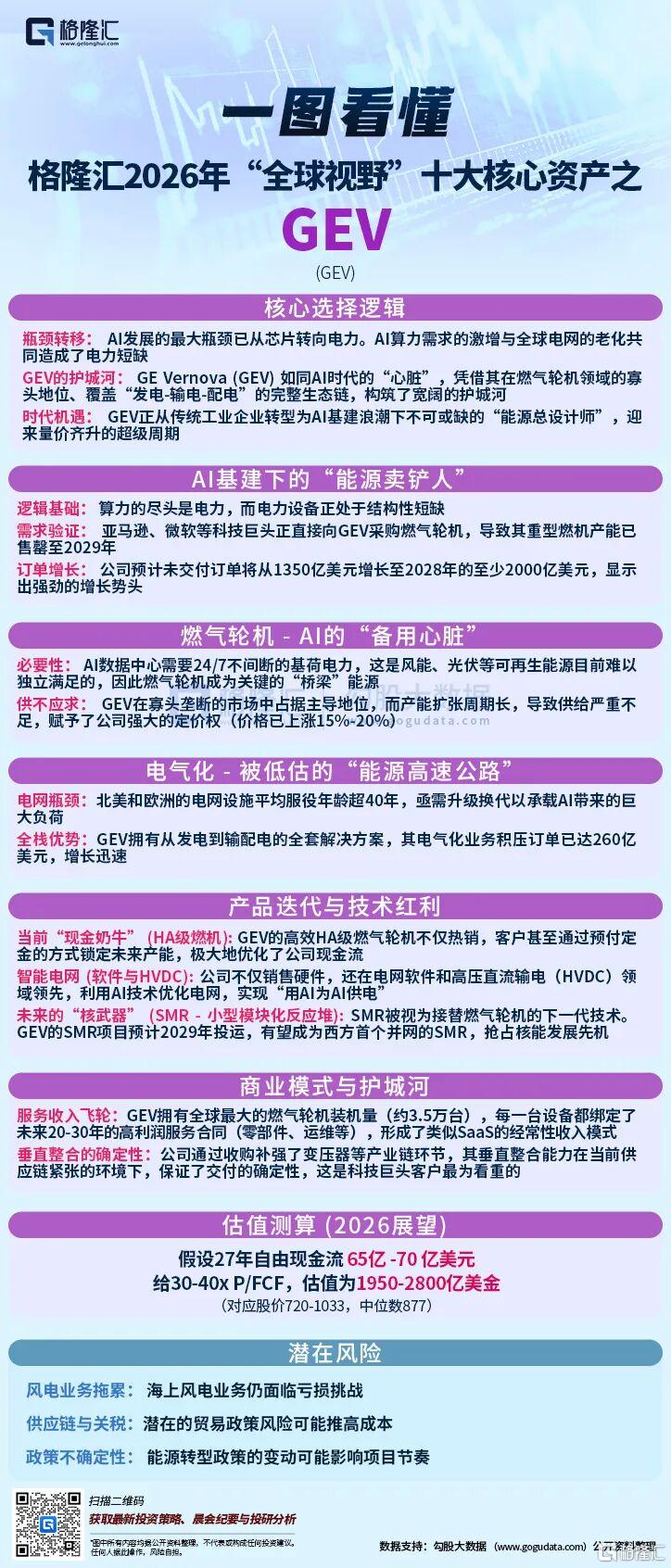

2026年度格隆汇“全球视野”十大核心资产已正式发布,GE Vernova(GEV.US)历经多轮筛选与角逐,最终入选成为全球核心资产中能源基建领域的标杆标的。

以下是关于GE Vernova的入选逻辑与深度解析:

2025年全球AI算力需求指数级爆发,叠加全球电网老龄化瓶颈凸显,电力已取代芯片产能成为制约AI发展的核心短板。作为继承爱迪生基因的百年工业巨头,GEVernova在2024年独立上市后,正从传统工业制造商蜕变为AI基建狂潮下不可或缺的“能源总设计师”。

凭借燃气轮机领域的寡头地位、“发电-输电-配电”全栈能力与生态闭环,GEVernova已构建起极强的行业壁垒。其重型燃气轮机产能已售罄至2029年,未交付订单预计从1350亿美元增至2028年的2000亿美元以上,在科技巨头“抢电大战”中占据绝对核心地位。2026年,随着全球云巨头资本开支向能源基础设施倾斜,公司将迎来量价齐升的超级周期,成为兼具“成长弹性+业绩确定性”的全球核心配置标的。

01

核心竞争壁垒:四大维度构筑不可逾越优势

GE Vernova的行业龙头地位,源于其在技术、生态、服务与产业链整合上的多重深度积累,形成了新进入者难以突破的壁垒,也是其穿越行业周期的核心底气。

技术寡头壁垒垄断核心市场。在燃气轮机领域,GE Vernova与西门子能源、三菱重工形成“三足鼎立”格局,全球CR3超75%,主导北美及中东核心市场。其HA级燃气轮机作为全球最高效的燃机之一,已投运超100台,技术代差显著,客户需通过“产能槽位预订”锁定订单,定价权持续强化,部分紧缺机型价格较2023年翻倍。

生态闭环壁垒覆盖全产业链。公司是全球唯一能提供“燃气发电+风能发电+电网传输+配电”全套解决方案的巨头,从能源生产到终端配送形成无缝衔接。这种全栈能力完美契合AI数据中心对稳定基荷电力的需求,成为亚马逊AWS、微软等科技巨头绕开电网直接合作的首选伙伴。

服务飞轮壁垒锁定长期收益。全球3.5万台燃气轮机的庞大装机基础,支撑起高利润的服务业务——每台设备对应20-30年的零部件更换、运维升级合同,服务收入利润率显著高于设备销售。AI驱动机组高负荷运转进一步催生检修需求,形成“设备销售-服务绑定-客户锁定”的良性循环,转换成本极高。

垂直整合壁垒保障交付确定性。通过收购ProlecGE完全掌控变压器核心环节,补齐电气化业务短板,积压订单达260亿美元,较2022年底翻4倍。在供应链紧张背景下,垂直整合能力确保了交付效率,这对“晚一天通电即承受巨额损失”的数据中心客户而言,具备不可替代的价值。

02

行业趋势赋能:三大全球浪潮打开增长天花板

GE Vernova的增长动能,深度受益于全球AI基建、电网升级与能源转型三大核心趋势的叠加,为业务扩张提供了广阔的需求支撑。

AI算力爆发催生能源刚性需求。国际能源署预测,未来几年数据中心电力消耗将翻倍,而AI数据中心需要24/7不间断基荷电力,风光电难以独立承载,燃气轮机成为连接传统能源与清洁能源的唯一“桥梁”。科技巨头直接下场“抢产能”,推动燃气轮机需求井喷,GE Vernova近1/3订单直接或间接来自超大规模数据中心。

全球电网升级迫在眉睫。北美、欧洲电网设施平均服役年龄超40年,难以承载AI带来的巨大负荷,电网改造与扩容成为刚需。GE Vernova的电气化业务精准承接这一需求,高压直流输电(HVDC)与电网软件解决方案在欧洲、中东大型互联项目中斩获数十亿美元订单,成长空间持续打开。

能源转型推动技术迭代。长期来看,可再生能源替代是趋势,但短期仍需燃气轮机作为稳定备用产能;远期则有小型模块化反应堆(SMR)承接增长。GE Vernova的阶梯式产品布局,既靠当前燃气轮机兑现业绩,又以SMR锁定2030年代增长,完美契合能源转型节奏。

行业竞争格局方面,能源基建领域的“技术壁垒+产能周期+资金门槛”让中小玩家难以突围。GE Vernova凭借先发优势、产能锁定与全产业链能力,持续抢占市场份额,行业资源向头部集中的趋势愈发明显。

03

业务布局解析:三大板块协同+技术迭代的价值重构

GE Vernova早已不是单一设备制造商,通过三大核心业务协同与技术代际跨越,构建了“主业稳固+新增长极突出”的盈利结构,订单与财务表现便是有力佐证。

燃气轮机业务:当前的“现金奶牛”。作为核心盈利支柱,该业务受益于供需失衡,价格较2023年上涨15%-20%,平均售价从4亿美元/GW飙升至6.9亿美元/GW。科技巨头的长期购电协议(PPA)与产能锁定模式,确保了收入的稳定性,成为公司现金流的核心支撑,2026年仍将保持高景气度。

电气化业务:高速增长的“引擎”。作为增速最快的板块,营收增速超20%,核心产品变压器需求紧缺,积压订单达260亿美元。业务覆盖“输电-配电”关键环节,电网软件与HVDC技术领先,在全球电网升级浪潮中持续斩获大额订单,成为拉动整体增长的核心动力。

SMR与电网软件:未来的“增长接力棒”。GE Vernova的BWRX-300SMR项目已在加拿大推进,预计2029年投运,成为西方首个并网SMR项目,谷歌、亚马逊等科技巨头的碳中和需求将催生海量订单。同时,公司利用AI优化电网管理,实现“用AI为AI供电”的闭环,进一步提升业务附加值。

财务层面,公司造血能力持续增强:2024年调整后EBITDA翻倍至超20亿美元;2025年自由现金流指引35-40亿美元,2026年预计达45-50亿美元,2028年累计将达220亿美元。股东回报政策慷慨,股票回购授权提升至100亿美元,年度股息翻倍至2美元,形成“高成长+高分红”的稀缺组合。

04

2026年投资展望:估值重估+业绩提速的双重机遇

布局核心资产,核心看成长确定性与估值逻辑重构,GE Vernova在这两方面均具备显著吸引力。当前市场仍部分将其按传统工业股定价,尚未充分反映其“AI能源基建核心标的”的属性,估值存在巨大修复空间。

业绩层面,2026年增长确定性极强:公司给出营收410-420亿美元(同比低双位数增长)、EBITDA利润率11%-13%的明确指引,燃气轮机量价齐升与电气化业务高增形成双重支撑。长期来看,2028年营收目标至少520亿美元,EBITDA利润率提升至20%,未交付订单超2000亿美元,成长路径清晰。

估值层面,考虑到其在AI供应链中的不可替代性(类似ASML之于芯片制造),给予合理估值溢价具备充分逻辑。假设2027年自由现金流达65-70亿美元,给予30-40倍P/FCF估值,对应市值1950-2800亿美元(股价720-1033美元),有望迎来“业绩+估值”的戴维斯双击。

需警惕潜在风险:海上风电业务的质量问题与合同亏损可能拖累整体利润率;全球供应链波动与关税政策变化或推高成本;能源转型相关政策调整可能影响项目落地节奏。但长期来看,核心利好逻辑未改,短期扰动不影响长周期成长价值。

05

2026年布局GE Vernova,就是布局AI基建的能源未来

为什么2026年要重点布局GE Vernova?因为它早已超越传统工业股范畴,成为“AI算力能源核心+电网升级龙头+技术迭代先锋”的复合型核心资产。AI基建上行周期中,燃气轮机与电气化业务承接海量订单,推动业绩高速增长;行业平稳期,庞大的服务收入与锁定订单提供稳定支撑;长期维度,SMR技术与能源转型趋势打开增长天花板。

布局GE Vernova,本质是布局2026年全球AI算力爆发、电网升级与能源转型的三重机遇。这家能源巨头正以技术壁垒与生态优势,成为AI时代不可或缺的“能源心脏”,其长期价值正被重新定义,无疑是全球核心资产组合中不可或缺的重要配置。

想解锁格隆汇2026“全球视野”十大核心资产完整名单?

想获取专属2026年全球能源基建投资组合配置方案?

想抓住更多超越市场的超额收益机会?

扫描上方二维码,及时获取最新动态、核心资产深度解析以及与优秀研究员老师答疑解惑机会,与千万投资者共同把握新一年的财富机遇!

注:本文基于2026年格隆汇“全球视野”十大核心资产票选结果及公开资料整理,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论