迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在产能过剩的阴影笼罩下,近几年光伏企业的日子都不好过,市值从顶峰坠落,行业还在苦等拐点。

相比于主链环节,逆变器在竞争格局、业绩增长方面更加稳定,借助海外能源转型趋势,企业把储能业务发展成了第二成长曲线。

比如逆变器龙头阳光电源,其股价一度跌至三年低点(51.91元/股),随后经历了一波翻倍行情的反弹,截至九月19日,该公司股价创下新高,目前市值2844亿元,超越前期高点完成了逆转。

作为全球唯一一家市值超过2000亿元的光伏龙头,阳光电源的估值逻辑变了吗?

01

储能大爆发

如果阳光电源一直在逆变器行业里待着,那么很可能再也回不到曾经的高度。

随着中报陆续披露,阳光电源的半年报里,一些新生的趋势让人重新认识这家光伏龙头。

上半年公司营收利润都取得相当高的增速,这在如今的光伏行业里是极为罕见的。

阳光电源上半年营业收入达到了435.33亿元,同比增长40.34%。毛利率34.36%,同比增加1.94%。归母净利润77.35亿元,同比大幅增长55.97%,且净利润增速较去年同期加快42.08个百分点。

增长的关键,其实可以从近两年阳光电源的业务轨迹中窥见一二。

首先从业务营收结构来看,储能系统超越了逆变器,成为公司占比最大的业务。

上半年储能业务营收178.03亿元,同比激增127.78%,并且占总营收比重跃升至40.89%,首次超越光伏逆变器成为第一大收入来源,彻底改变了此前以逆变器为主的单一结构。

这一转变得益于阳光电源去年在海外积极拓展储能客户,连签数个大单。按照交付和收入确认时间,今明年储能这块营收的高增长是可以预见的。

2024年以来,公司先后与英国、德国、美国、澳大利亚、智利等国家的企业签署多个大型储能项目协议,如英国SSE的320MW/640MWh项目、德国NofarEnergy的116.5MW/230MWh项目等,覆盖欧洲、美洲、澳洲等主要市场。

从海外布局来看,公司早已摆脱对单一市场的依赖,目前海外业务覆盖全球100多个国家和地区。

上半年公司海外营收达到了253.79亿元,同比增长88.32%,占总营收比重达58.3%。

更关键的是,海外市场的盈利水平显著高于国内。2024年数据显示,其海外业务毛利率41.6%,是国内业务的近两倍。

以储能系统为例,虽然海外出货均价低于特斯拉,但凭借规模化采购与本地化服务,公司仍能实现接近40%的毛利率,几乎两倍于国内储能系统的盈利水平。

虽然比上年同期略微跌了0.16%,依然比其他两块业务更高,由于业务体量规模上升,公司毛利率也在逐渐往上靠。

阳光电源最大的变化在于业务和地区营收结构的改变,而公司的传统核心业务光伏逆变器营收153.27亿元,同比增长17.06%,占比35.21%,尽管面临全球市场竞争加剧的压力,仍保持稳健增长。

此外,光伏电站发电业务营收7.61亿元,同比增长59.44%;新能源投资开发业务营收83.98亿元,同比下降6.22%。

多元布局的同时保持了增长曲线的上升,在如今亏损遍地的光伏行业里,阳光电源通过怎样的竞争优势,来延缓了增速的衰退?

阳光电源储能业务的高毛利率是技术溢价、成本优势、高端市场卡位、商业模式创新共同作用的结果。

阳光电源通过三电融合(电池、变流器、能量管理系统)实现了储能系统性能的颠覆性提升。其旗舰产品PowerTitan3.0采用684Ah叠片大电芯,循环寿命突破15000次高于行业平均标准,配合全液冷碳化硅PCS,系统往返效率高达93.5%。

这种技术优势直接转化为订单竞争力和溢价空间。

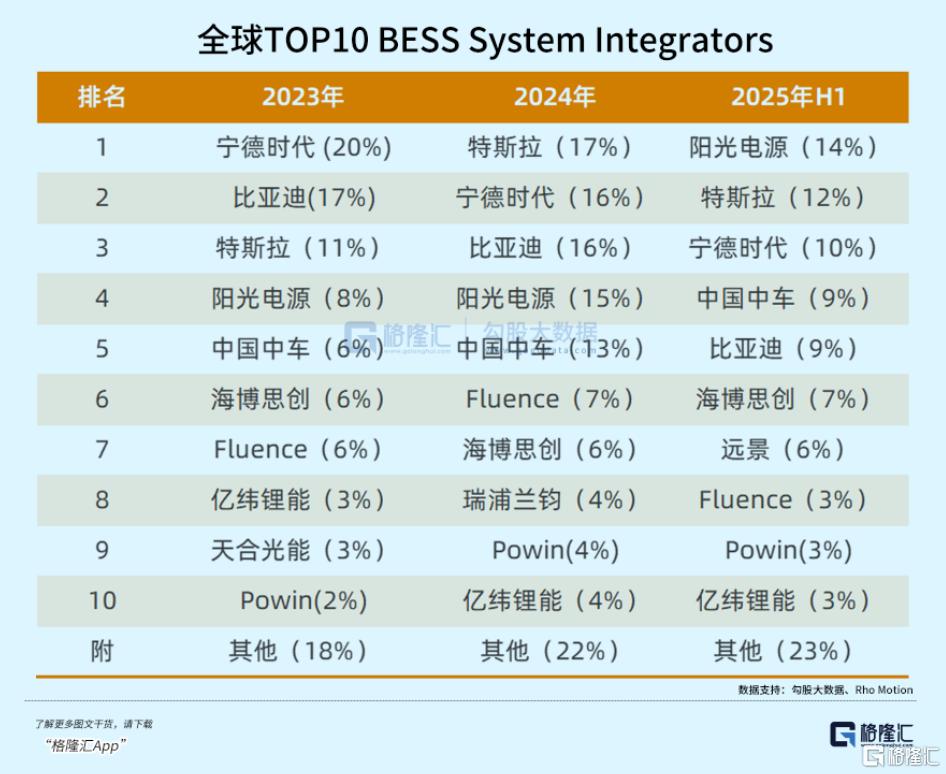

2025年上半年阳光电源储能系统出货量超越特斯拉,跃居全球第一。公司透露其上半年发货已接近去年全年水平(28GWh),并预计下半年发货可能还会高于上半年。公司全年出货预期维持在40—50GWh。

在储能电池价格的不断下降和电池厂商参与者增多背景下,近几年电池制造商在储能系统集成领域的市场份额有所下降,系统集成能力日益凸显。

阳光电源从系统集成角度出发,反向重构供应链的创新,是其成本优势的体现。

譬如与中创新航签订专用产线协议,定制314Ah、684Ah储能电芯,这种合作模式使电芯采购成本较行业低18%。在沙特7.8GWh项目中,公司产品的电芯成本仅为0.38元/Wh。

PowerTitan3.0采用交直流一体设计,单柜容量达12.5MWh(行业主流为9.5MWh),1GWh场站就可省地45%、省线缆10%,从而直接降低12%的建造成本。

并且,储能变流器等产品属于自己研发生产,且通过光伏逆变器业务共享供应链,进一步降低电子元器件采购成本。

其次,得益于海外逆变器的渠道铺设体系,公司海外已建成超20家分支机构、60多家代表处、520余家服务网点。公司海外营收占比超过了50%,其中欧美澳市场占比达60%,这些地区项目毛利率普遍在40%以上。

在未来三年,阳光电源将完成增长极的切换,由原来的光伏逆变器,切换至储能,以及,AIDC,在光伏还在等待反内卷调整时率先跳出圈子,得到了资金的认可。

一部分来自储能业绩增长质量的认可,另一部分来自AIDC新风口引来的炒作,让阳光电源今年完成了估值修复。

02

新增量

过去,全球及国内的储能需求按照各自的节奏发展。

海外既有消纳新能源的需求,也面临电力体系老化的威胁,而国内市场的主要发展驱动力来自政策强制配储,这相当于提高新能源项目的成本,项目方有动力选择便宜但质量不佳的产品。

今年年初136号文取消了强制配储要求,但在各地相继发布容量电价补偿政策以后,由于增加补偿提高了储能项目的收益率,原本预期的抢装之后需求大幅下滑的情况没有发生,反而比抢装之前还要火热。

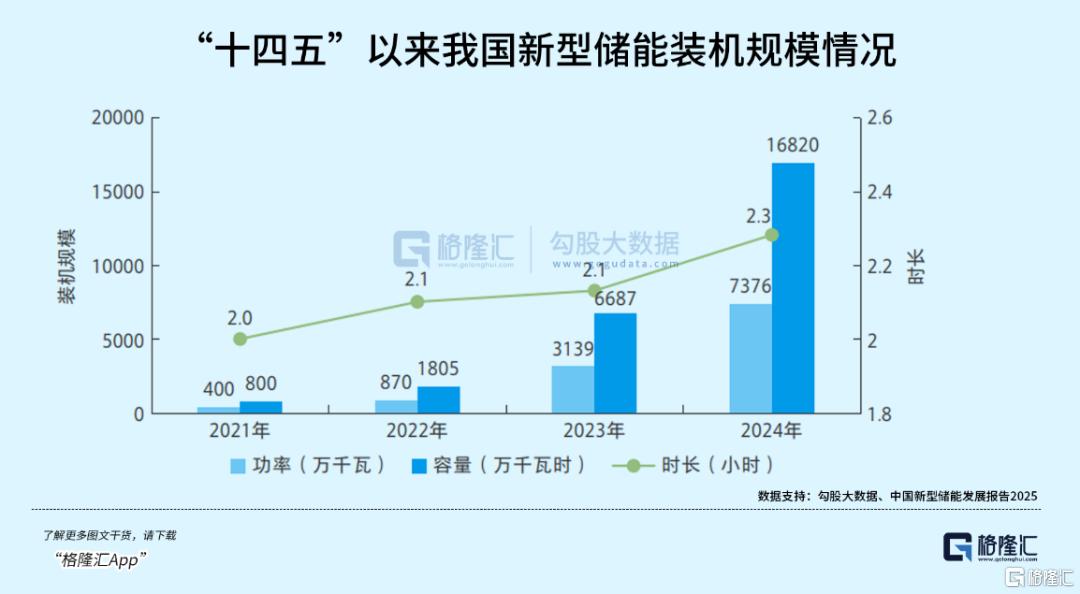

国内储能从亏本强配变为增强收益必选,相当于估值的底层逻辑反转。上周末发布的储能规划,要求到2027最低180GW规模。

按照2024年底的装机量,未来三年的复合增速将达到34.6%。而截至今年上半年装机量规模达到了95GW,比2024年环比增长约29%。

可以看出,政策预期增速甚至要更高,而这还未计入配储时长的预期增长,假如从2.3小时增加至3小时,按照GWh计算的装机量增速甚至要更高。

虽然阳光电源海外业务占比更大,但国内储能市场从亏本强配到增强收益这一逻辑转变也是一大利好,因为公司的产品质量和溢价能力既然领先行业,在国内市场也能够获得比原来更高的利润空间,这也是值得关注的增长点。

和其他储能企业一样,阳光电源下半年也多次提到了AIDC这个热词。

公司透露,虽然暂时没有客户,但公司已成立了AIDC事业部,正在抓紧研发,争取明年出产品,计划重点瞄准海外市场。这个表态顿时勾起了资本市场的期待。

AIDC(新一代智算数据中心)不是传统机房的简单扩容,而是一座为千亿级参数大模型量身定制的“算力发电厂”。

换句话说,AIDC是AI时代的“新基建”,而阳光电源试图把电芯、PCS(变流器)、EMS(能源管理系统)的“三电融合”能力迁移至AI电源赛道。

在宁德时代港股招股书中,数据中心的储能需求被单独提及,公司预计未来数据中心储能电池出货量,预计以76.3%的复合年增长率由2024年10GWh增长至2030年约300GWh。

海外巨头都在疯狂堆砌算力,AI数据中心建设如火如荼。但海外电网支撑性弱,部分地区供电能力不足,数据中心需要更多新能源发电和储能系统的加持。

而据彭博新能源财经测算,2025—2030年全球AI电源需求年复合增长率将达68%,而现有产能仅能满足35%。参考光模块、PCB,国产公司的规模化供应能力,正是这些板块牛股能够享受AI赛道红利的原因。

03

尾声

总的来说,按照目前AI板块的整体估值,如果阳光电源能够切入海外巨头的供应链体系里,那么目前自身估值相对还是有吸引力的。

但具体还要看阳光电源的产品优势能否顺利迁移,毕竟场景要求不同普通光储发电,AI电源对电芯的极端环境适应性(-40℃至60℃稳定运行)、智能监测能力(实时故障预警)提出更高要求,这使得光储融合的技术优势难以一下子复制到AI电源领域。同时光伏和储能行业不仅长期内卷严重,即使是出海也还有很多技术和政策面的风险要去面对。

不过,阳光电源未来的成长叙事变得清晰,终归是个好事。至于发展结果能否符合市场期待,不妨一起关注。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论