迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

进入7月,行业内备受关注的“助贷新规”(详见《拆解助贷新规》),距离10月1日正式实施已不足3个月。很多机构表示焦虑,人员变动也很大。

当前行业关注的焦点在于,助贷机构的36%业务向24%的切换进展怎么样?替换率有多高?

消金界在调研中发现,业内对于24%+业务(36%)向24%的切换表示难度太大,“短期内不可能无损切换。”

01

瞄准四方面问题

通过梳理发现,目前的问题主要集中在四个方面:

一是业务规模方面:24%+业务规模确实有所收缩,助贷方和资金方都在寻出路。业内了解到,部分尾部偏下沉机构的36%业务,由于高定价流量无法足额二次出售、资金方承接规模也下降,“双向打击”下,有的放款规模收缩幅度高达40-60%+。

消金界了解到的应对策略主要有三个:

一是加大次级流量分发,打骨折也要卖;

二是加大资金方储备,不过目前有的可以做,有的扭扭捏捏;

三是提高资金价格,放宽商务条件。

事实上,助贷业务36%向24%切换效果不理想,一家机构反馈,其24%及以下的业务占比从之前10%上下,上升到30%+。而在切换中发现,24%和36%的客群重合度低,强行转到24%,做不到盈利,盈亏平衡很难。

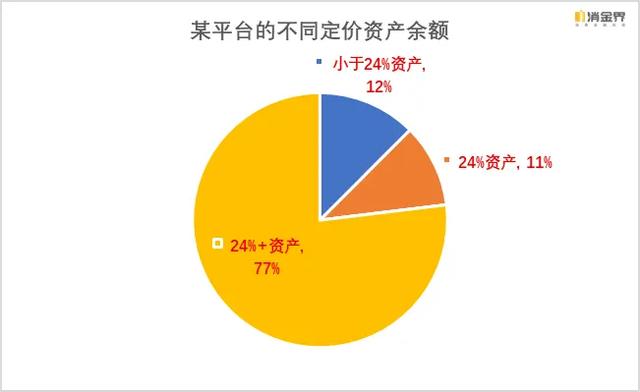

截至6月底,消金界了解到的助贷平台,36%业务向24%切换/替换率不足50%,客户/放款流失很多。

目前对于“24%+大小权益”的模式讨论得很火热,但是客户投诉、退费导致的息费损失还是个难点问题。原来IRR36% 客群勉强做到IRR30% 就算转换得不错了。

二是资金价格方面:24%+业务的资金价格在提升。

消金界发现,24%+助贷资产(36%)的助贷资金价格在7-8%左右,较年初助贷资金价格上涨了200-300BP左右。消金界此前了解到,助贷业已出现不均衡“怪状”。受新规影响,高定价36%资产存在“资金荒”。高定价资产的资金供给减少,而定价24%的资金供给明显增加。(详见《助贷出现不均衡“怪状”:24%以内是“资产荒”,36%是“资金荒”》)

随着行情转换,业内又发现一个问题:为什么24%+业务不能做分润,而24%以内业务可以做分润?

消金界通过调研发现,核心原因是24%+业务的风险高,主要做担保增信模式,如果做分润业务模式,不良资产会留在资金方的表内,影响其不良率等监管指标。

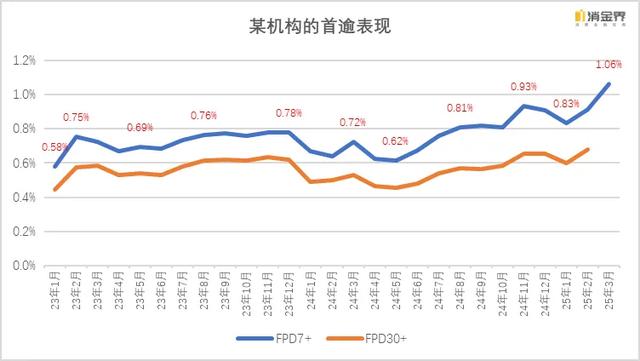

三是风险方面:24%+业务为主的助贷机构,风险震荡上升。

我们以某机构为例——

2025年一季度这家机构又开始放款冲量,业务余额冲击数百亿元;风险策略有所放松,新客户增多,整体还是猛冲量。

2025年4月助贷新规以来,部分机构的助贷资产风险进一步有所上升。

当前的应对措施,主要包括客群分层分类、精细化运营、风控策略收紧调整、双融担调整24%+权益、清退高风险客群、流量大甩卖、增加24%以内投放获客和放款等。

四是资方来源方面:中小银行、信托和小贷再次发力,农商行近期活跃。

助贷新规后,各家助贷平台、银行消金等资方的地位发生一些转变,尤其是在24%+业务领域“2025甲方乙方大转换”。2023-2024年之间,助贷资产方占据主导地位,偏甲方地位;2025年4月开始这种发生了一定转换,资金方越来越抢回话语权,民营银行等中小银行、信托公司和小贷公司再次发力,资金价格也纷纷上涨。

消金界了解到,目前外贸信托等是助贷平台的重要合作资金方。另外就是农商行也在深度参与这块业务。比如紫金农商行等,也是多家机构的合作资金方。(详情见之后的文章或联系消妹)

02

宁可不要利润,也要不犯错

消金界发现,当前各方的心态值得玩味。

一个是资产方视角。行业有些机构已经调整了2025年全年的放款和利润目标KPI,不过一些头部平台并未改变,在今年助贷新规发布后,一些平台还在猛冲规模,业务总余额再创新高。

他们的思路也很务实——在助贷新规实施前猛干36%业务、24%+权益业务;调整商务条件、降价分发次级流量;他们觉得突然整个平台降价到24%,只会打破原有的体系,更有可能引发风险;还不如先把钱赚到,再慢慢增加24%以内业务。

另一个资金方视角。一些民营银行、城商行、农商行持续发力,还在与助贷平台积极合作中。虽然助贷名单制总行管控,但是这些中小银行的口径会宽一些。

某深度参与助贷的千亿资金方表示,2025年光看别人吃肉了,多家资金方的利润正在大幅度改善,并表示预计全年利润指标KPI都能完成。不过,自己不会出面接24%+业务。宁可不要利润,也要不犯错。第一位还要是保住位子。长远看,即使当下做了一些事情(24%+助贷业务)撑起来了当年利润,后面出来问题被追查的话,最后的胜利果实大概率还是别人的,这种血淋淋为他人做嫁衣的事情一直在发生。与其这样,不如不做。

行业有人唱衰有人乐观前行,各家的能力和资源不同,自身优势和发展路径也不同,要结合自身情况,有所侧重、尽早准备。

锁定利润很重要,但合规与发展也要重视。消金界此前就介绍过一些供参考的办法——“打利率明牌、权益明牌”(详见《36%资产爆发式增长,如何合规展业?|观点》),希望行业安稳度过过渡期,行稳致远。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论