迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在全球半导体产业格局重构、国产替代加速推进的时代浪潮中,国内半导体设备精密零部件领域正涌现出一批具备核心竞争力与持续成长基因的优质企业。位于江苏启东的国家级专精特新重点 “小巨人” 托伦斯精密制造(江苏)股份有限公司(以下简称“托伦斯”)凭借精准的战略卡位与硬核的技术实力,在半导体行业上行周期中实现了业绩跨越式增长。

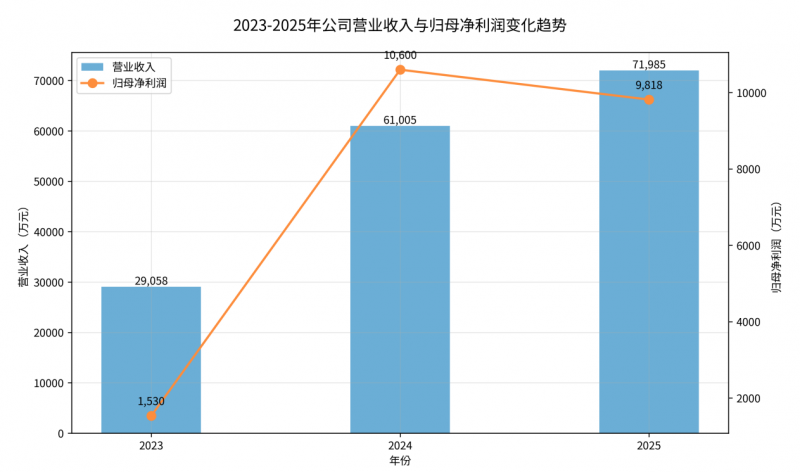

数据显示,2023-2025年托伦斯营收复合增长率(CAGR)高达57.39%,归母净利润复合增长率更是达到153.27%,以亮眼的业绩表现印证了国产精密零部件企业的成长潜力和发展韧性,成为国产设备崛起浪潮中最具代表性的引领者之一。

业绩增长曲线清晰,稳健可持续势能持续释放

托伦斯主要从事半导体及激光设备领域金属零部件核心技术研发与产业化,在高精度机械制造、焊接、表面处理和复杂精密零部件工艺整合及检测领域已形成了多项具备核心竞争力的技术壁垒,产品覆盖包括腔体、内衬、匀气盘、加热器、冷盘、多管式加热反射罩、静电卡盘基体、气体分布盘及匀气环在内的半导体关键工艺零部件产品,以及半导体工艺零部件、半导体结构零部件等半导体设备领域零部件产品,并可提供激光设备零部件产品。

从近几年的业绩表现来看,托伦斯的业绩增长曲线清晰展现出了强劲的爆发力与可持续性。公司招股书显示,2023-2025年,公司营业收入分别实现29,058.13 万元、61,005.34 万元、71,984.64 万元,三年营收规模增长超2.4倍,年均复合增速达57.39%,远超行业平均水平。

归母净利润方面,托伦斯从2023年的1530.47万元攀升至2024年的1.06亿元,2025年虽受行业短期波动影响仍保持在9817.56万元的高位水平,三年归母净利润复合增长率达153.27%,整体盈利规模实现质的飞跃,发展韧性凸显。

从业务结构来看,半导体关键工艺零部件业务成为业绩增长的核心引擎。报告期内,公司半导体关键工艺零部件收入占比从2023年的41.33%跃升至2025年的50.21%,成为第一大收入来源。同时,该类产品单价从2023年的9,769.78元/件增长至2025年的1.26万元/件,毛利率稳定在31%以上,2024年更是达到37.52%的高点,量价齐升态势显著,公司产品的高附加值与市场竞争优势明显。

技术壁垒+市场布局,国产替代核心竞争力凸显

事实上,托伦斯业绩的高增长并非短期偶然,而是公司长期技术积累与市场布局的必然结果。作为国家级专精特新重点“小巨人”企业,托伦斯精密深耕精密金属零部件领域多年,已形成覆盖高精度机械制造、焊接、表面处理三大核心工艺的全流程技术体系,产品广泛应用于刻蚀、薄膜沉积、抛光、退火等半导体前道核心设备,覆盖逻辑芯片工艺设备、存储芯片工艺设备及先进封装等领域。此外,公司还成功导入国际知名激光设备企业 Lumentum 的供应链,逐步在国际市场展现技术竞争力。

半导体制造向先进制程加速演进下,相关设备零部件对精度、洁净度、耐蚀性、稳定性有着极致要求,行业存在极高的技术与认证壁垒。托伦斯凭借多年技术沉淀,核心技术涵盖了高精度机械制造、焊接、表面处理三大基础关键技术领域,并基于三大核心技术形成了复杂精密零部件工艺整合及检测技术等特色优势技术,产品达到应用于先进制程半导体设备的性能要求,并得到头部企业的持续认证,积累了一批具备长期黏性的优质客户。

依托全链条工艺整合能力与快速响应优势,托伦斯精准匹配设备研发过程中的高精度、高洁净、高可靠性要求,有力支撑客户在刻蚀、薄膜沉积等核心设备领域实现技术迭代与性能突破,成为国产半导体设备厂商技术创新路上紧密协同、深度信赖的核心合作伙伴。

近年来,托伦斯持续加大研发投入,2023-2025年公司研发投入金额从1,154.47万元增至3,198.32万元,增长超2倍。

国产设备崛起浪潮,核心零部件需求爆发前景广阔

从行业背景来看,托伦斯精密的高速增长,也深度受益于国内半导体设备产业的全面崛起与国产替代的加速,行业长周期红利为公司打开了广阔的成长空间。

近年来,在政策支持、技术突破与市场需求的多重驱动下,国内半导体设备产业迎来蓬勃发展期。北方华创、中微公司等国产设备龙头在刻蚀、薄膜沉积、热处理等核心设备领域实现关键突破,全球市场份额持续提升。SEMI数据显示,2024年全球半导体设备销售额同比增长 10%至 1,171.4 亿美元,创下历史新高。其中,中国半导体设备市场规模达495.5亿美元,同比增长35%,连续五年位居全球第一大市场。

国产设备的规模化放量,直接带动上游核心零部件需求的爆发式增长。作为国内少数具备高端精密零部件批量供货能力的企业,托伦斯精密多款产品长期供应北方华创、中微公司等头部设备厂商,成为其核心设备供应链体系中的长期合作伙伴,并助力该类头部设备企业在刻蚀、薄膜沉积等领域持续实现突破,加速国产替代进程。

为匹配下游爆发式增长的需求,托伦斯精密还积极推进产能扩张,优化生产布局。2023-2025 年,公司产能利用率持续维持在高位,订单交付周期不断缩短,有效保障了下游客户的需求。此外,公司还拟募资 11.56 亿元加码先进产能建设,重点投向半导体精密零部件扩产项目,进一步提升高端产品的生产能力和市场份额,为承接更多国产设备订单、扩大市场份额奠定基础。

站在国产替代的历史风口,托伦斯精密稳健的业绩和过硬的实力,跑出了国产精密零部件企业的“加速度”。未来,随着国产设备产业的持续崛起、先进制程的不断推进以及公司募投产能的释放,托伦斯精密将继续依托技术、客户与产能优势,深度受益半导体产业升级红利,实现业绩的持续稳健高增长,在助推国产半导体产业链加速实现自主可控的同时,也打开了自身长期高质量发展通道。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论