迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 万连山

数据支持 | 勾股大数据(www.gogudata.com)

昨夜,库克官宣:老夫要退居二线了!

他将于9月1日卸任,转任执行董事长,继任者是苹果硬件工程高级副总裁约翰·特努斯。

此君是谁?很多人根本没听说过。

没听说过是正常的,因为直至今日,他的领英连头像都没有,也没有任何自我介绍。

这是一个低调的技术大佬。

而低调,也意味着稳定、不招摇。

这是目前的苹果最需要的品质。

特努斯领英页面截图

01

稳定过渡

其实直到2024年底,外界一直以为库克的接班人会是苹果的首席运营官杰夫·威廉姆斯。

这位简直就是“库克2.0”,同样是供应链管理出身,同样对库存周转率有着变态的执念。

然而,2025年7月,杰夫·威廉姆斯交出了运营大权,并在2025年底正式退休。

为什么苹果董事会最终放弃了运营系,选择了技术系的特努斯?

苹果现在的处境非常微妙。

库克在位的15年,把苹果从一个单纯的硬件公司,硬生生拉扯成了一个“硬件+软件服务”的双引擎巨头。

预计2025年财年,苹果仅服务业务(Apple Pay, Apple Music, App Store等)的年收入,高达1086亿美元,同比增长约13%。

毛利率75%,远高于硬件业务(如iPhone约40%),利润贡献率可能达到50%。

但是,随着欧盟《数字市场法案》(DMA)进入全面实施阶段,以及美国司法部对科技巨头启动反垄断调查……依靠苹果税躺赚的SaaS估值模型,已经开始触及天花板。

在这种背景下,苹果或许要回归“硬件创新驱动”的本源,才能撑得起4万亿美元的估值。

这也是Vital Knowledge分析师Adam Crisafulli的观点:选择特努斯而不是软件背景的高管,对外释放了一个强烈的信号——苹果依然将自己定位为一家“硬件优先”的公司。

2026年的今天,是端侧人工智能爆发的时代。

此时此刻,算力即财富,苹果最需要的不再是一个完美的运营官,而是一个能将NPU算力、大语言模型与全新硬件形态完美融合的硬核领导者。

现年50岁的特努斯,履历非常扎实。

宾夕法尼亚大学机械工程学士。2001年加入苹果,起步是显示器工程师,负责Mac外接显示器。2013年升硬件工程副总裁,管Mac、iPad、AirPods。2021年再升高级副总裁,接管iPhone、Apple Watch、Vision Pro。

战绩也足够硬。

1.Apple Silicon换芯潮。

2020年起,主导Mac产品线转向自研的Apple Silicon(M1/M2/M3系列)。

转型后,Mac销量同比增长32%,利润率从28%提升至34.5%。

2.超级产品矩阵的缔造者。

AirPods、iPad Pro、iPhone 17、iPhone Air、Vision Pro,全程由特努斯带队攻克光学、结构、散热等难题。

……

他的倾向又如何呢?

据TidBITS的爆料,特努斯是一个对技术细节极度痴迷的人。

但《纽约时报》也曾披露了一个经典案例,在某代iPhone的研发中,特努斯力排众议,坚决要求将成本约40美元的某零部件限制在Pro机型上,以保证整体的毛利率。

这至少说明了一件事,特努斯并非为了追求极致而疯狂烧钱的技术狂。

相比其它大厂的领导者,并不算激进。

船大难掉头。对苹果而言,转向虽然重要,但稳定更重要。

资本市场极度厌恶风险。

苹果的Beta值能够常年保持稳定,很大程度上得益于库克精确的盈利指引和巨额股票回购计划。

如果库克今天直接撂挑子走人,转头就换了个完全相反的领导人,市场的反应可想而知。

所以在9月1日之后,不仅新领导人算是相对保守的技术派,库克本人也仍将作为执行董事长,承担起“首席外交官”的职责。

在完全转向之前,这种“双头统治”的过渡期能在很大程度上保证稳定:库克继续在全球范围内与各国政策制定者、反垄断机构周旋;特努斯则在实验室里,安心把下一代M6芯片和折叠屏iPhone的良品率死死盯住。

更关键的是,特努斯今年才50岁,正是职业经理人的黄金年龄,完全能掌舵10年以上。

等到过渡期过去,即便库克完全退休了,他也能保证苹果战略的连贯性。

届时,库克时代才算真正完结,迎来“特努斯时代”。

02

风格切换

在库克时代,市场对苹果的估值逻辑,是将其视为一家具有护城河的“终极消费品+高利润服务”公司。

短期内,苹果不会有大变动,库克还在当执行董事长,管运营、管政策沟通,特努斯主要负责产品和技术。

iPhone、Mac、AirPods等核心产品的迭代节奏不变,2026年iPhone 18系列、M4芯片Mac已经规划完毕,都不会因为换帅推迟。

但随着“库克时代的运营驱动”彻底转向“特努斯时代的产品驱动”,苹果的利润结构不可避免会向硬件创新倾斜。

第一,研发支出可能出现非线性增长。

虽然特努斯之前有“砍掉40美元零部件保毛利”的优良传统,但在端侧AI算力竞赛中,SoC的流片成本(尤其是台积电2nm工艺)是呈指数级上升的。

后续,他大概率会加大硬件创新投入,用短期利润率弥补技术上的落后。

预测2027年,苹果研发支出中的80%将投向硬件和AI硬件融合,硬件利润率预计2028年提升至35%以上。

第二,硬件超级周期的重启。

近些年,关于iPhone沦为“挤牙膏”产品的吐槽声不断。

但在特努斯接棒后,整个行业的风向都将改变。

首先是高端手机市场,苹果优势会进一步扩大。

iPhone将进一步强化“高端创新”,比如折叠屏iPhone、钛金属机身、端侧AI融合,极可能催生一波大的硬件换机潮。

其次是空间计算市场,Vision Pro加速商业化。

特努斯作为Vision Pro的主导者,上任后大概率会加大产能投入,倒逼其它厂商加大研发投入,整个行业创新节奏都会被苹果带快。

短期内,市场或许会担心特努斯带来的不确定性;但长期来看,如果端侧大模型在下一代iPhone上实现了真正的“杀手级应用”,那么现在的估值非但不贵,反而很便宜。

第三,供应链规则更新。

库克被誉为供应链大师,他最擅长的是运用极端的营运资本管理,把库存周转天数做到极致(最低时仅22天),让供应商垫资。

这种“库克法则”已经深深烙印在苹果的运营体系中,特努斯大概率不会去动这块利益。

但是,对于研发端和新产品导入阶段来说,好日子恐怕快到头了。

与“换帅”公告一起发出的,还有另一个重磅消息:主导Apple Silicon研发的硬件技术高级副总裁乔尼·斯鲁吉,将接替特努斯原来的位置,出任“首席硬件官”。

“特努斯+斯鲁吉”的全新组合,很可能将迫使果链企业继续加码巨额的机器设备投资,加速向高精度、自动化制造转型。

比如折叠屏铰链的液态金属成型、台积电N2制程的产能良率爬坡,都将被苹果的工程团队拿着放大镜逼着走。

供应商必须满足他那变态的工程公差要求,帮助苹果在AI硬件终端战役中抢下高地。

能跟上技术节奏的企业会被深度绑定,跟不上的一定会被淘汰。

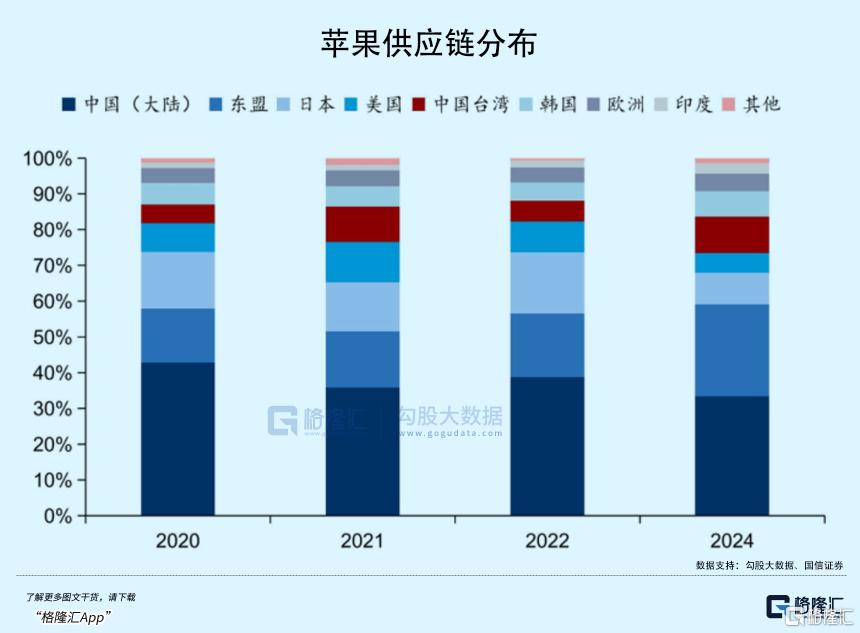

这种新模式,最受益的将是印度和美国本土供应链。

美国方面,3月26日宣布新增4亿美元投资,与博世、TDK合作,在本土生产相机传感器、专用集成电路等高附加值部件;印度方面,iPhone组装份额预计2026年提升至25-30%,成为苹果组装产能的核心转移地。

也就是说,未来的果链伙伴,除了只做组装的低端厂商,将不再是单纯的拼规模、拼成本,而是拼技术深度和协同创新能力。

能融入苹果新硬件研发体系的,才能拿到门票。

03

尾声

面对AI时代的竞争压力,苹果的战术切换,不管怎么看,都属于是求稳第一。

特努斯不一定是最天才的接班人,但一定是最稳妥的接班人。

他不会颠覆库克的战略,而是在库克的基础上,强化产品创新,苹果未来不会大变,只会更有“技术感”。

相比其它大厂对不断对市场讲故事、疯狂对未来画大饼,这是难得的务实表现。

毕竟,领导这家公司的,并不是其开创者。

乔布斯时代,苹果无疑是当时最伟大的公司。

库克时代,苹果逐渐成了一家稳定的巨头。

他完成了作为“守成之主”的终极使命,带着15年创造的3.6万亿美元市值步入神坛,将新时代托付给新的继任者。

而特努斯这位50岁正值壮年的技术狂人,将带着他的螺丝刀、代码和设计图,亲自下场与新生的科技巨头竞争。

他的使命,并不是要成为AI时代的引领者,而是让AI与顶级的硬件工业设计在他手中完成闭环,保证苹果这家公司在新时代的地位。

未来,苹果大概率并不是最耀眼的科技巨头,但很可能是最稳定的那一个。

对于继任者而言,这就算成功了。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论