迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

导语:

在“All in AI”的战略指引下,微盟正在完成一场从“工具提供商”到“生意参谋”的身份重构。而这份财报,正是这场重构的阶段性答卷。

在AI商业化这场竞赛中,喊口号的人很多,交出答卷的人很少。

如今微盟已经把“真金白银”写进了财报里。

笔者在翻阅这份长达52页的2025年财报时,一个数字格外刺眼:1.16亿元。这是微盟首次单独披露的AI相关年度收入。更令人咋舌的是,下半年就贡献了8200万,环比暴涨137.5%。

这意味着什么?意味着AI不再是财报里那些虚无缥缈的战略布局,不再是PPT上精美的概念图,而是实打实变成了订单、变成了现金流、变成了利润表上的黑体字。

今天,我们不妨就来拆解这份财报,看看微盟是如何让AI从“讲故事”变成“上桌吃饭”的。

01

财报解构,微盟的盈利质变时刻

过去一年中国SaaS行业经历了一场残酷的“价值回归”。前几年那种烧钱换增长、亏损换规模的故事,如今已经讲不下去了。

资本市场的目光从过去的ARR增速,转向了毛利率、经营现金流、调整后净利润这些更硬核的指标。

微盟集团(02013.HK)的这份财报,恰恰站在了这场价值回归的浪潮之巅。如果用一句话概括2025年的成绩单,那就是:微盟终于学会“赚钱”了,而且是高质量地赚钱。

先看几个关键数字:

全年总收入15.92亿元,同比增长18.9%。这个增速放在前几年可能不算惊艳,但结合当下的宏观环境和行业调整期,已经难能可贵。

更值得玩味的是11.95亿元的毛利,同比增长100.4%,增速是收入的五倍以上。这意味着什么?意味着公司的增长不再依赖烧钱买流水,而是实打实的实现了提质增效。

毛利率从44.5%一举跃升至75.1%,提升了超过30个百分点。这在SaaS行业是极其罕见的跃升幅度。

拆解来看,一方面是订阅解决方案的毛利率从36.0%提升到62.8%,另一方面是商家解决方案的毛利率从63.1%飙升到90.9%。后者的提升可谓惊人。

另外利润端的历史性拐点更为清晰。公司经调整净利润4200万元,自2021年以来首次年度盈利;经调整EBITDA达1.55亿元,同比改善143.7%。更可贵的是,经营现金流亦实现自上市以来的首次年度转正,这是SaaS企业真正“自我造血”的标志。

进一步关注到业务细节,订阅解决方案方面,表面上看,收入8.97亿元,同比微降2.3%,似乎不太好看。但如果细看背后的结构变化,会发现这是一次主动瘦身后的健康反弹。

2024年下半年,微盟主动缩减了一大批低质量业务导致付费商户数和递延收入有所下降,但与此同时,每用户平均收入(ARPU)逆势增长5.3%至15,367元。这一降一升之间,藏着微盟过去几年最核心的战略定力——“大客化”。

在SaaS行业有一个被反复验证的真理,即大客户的续费率和生命周期价值远高于小微客户。微盟的大客化战略已经坚持多年,到了2025年,效果开始集中释放。

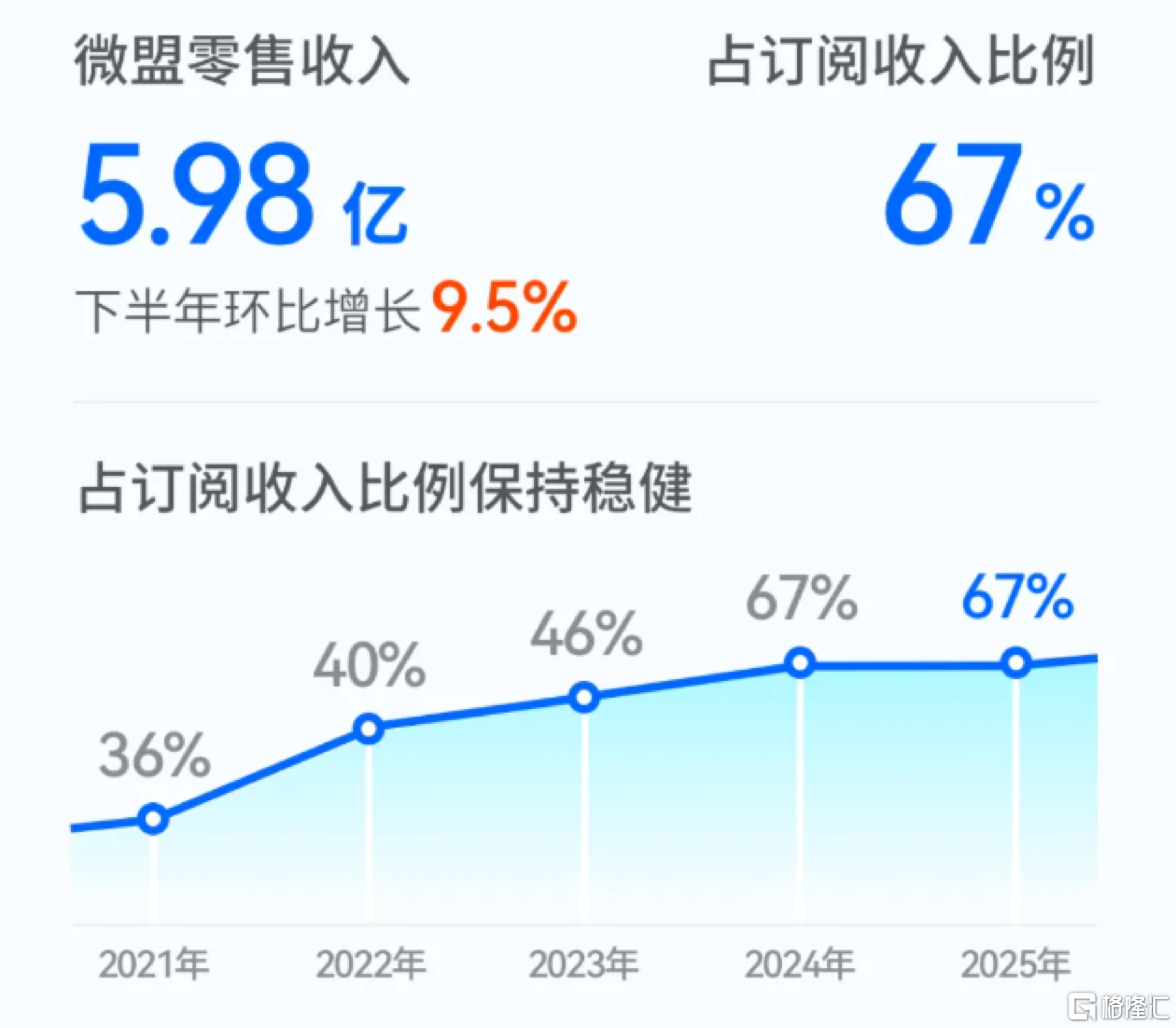

其中,公司智慧零售收入5.98亿元,占订阅解决方案收入的67%,品牌商户数达1205家,每个品牌商户年均贡献18.3万元。更关键的是,这些大客户并不是一次性买卖。数据显示,报告期内,使用智慧零售的客户GMV同比增长10%,亿级GMV账号数增长30%,多账号合作客户收入增长31%。这意味着,大客户不仅在微盟的平台上持续投入,还在不断加码,从单一业务合作走向多业务线、多品牌的深度绑定。

这种“大客压舱石”效应,让微盟在宏观波动中拥有了极强的韧性。当整个行业都在为中小商户流失而焦虑时,微盟却靠着头部品牌的深度服务,稳住了基本盘。

值得一提的是,在时尚零售百强中,微盟的渗透率已达41%,商业地产百强50%,连锁便利店百强40%。这些数字背后,是微盟用十年时间沉淀的行业Know-how和客户信任。而这恰恰是AI无法替代、也无法被竞争对手轻易复制的护城河。

02

AI商业化“破茧”,第二曲线的价值跃迁

如果说2024年市场还在争论“SaaS+AI”究竟是噱头还是未来,那么2025年,微盟用1.16亿元的AI相关收入,给出了一个不容辩驳的答案。

这个数字在15.92亿元的总营收中占比7.3%。单独看这个比例可能不算高,但观察收入的节奏会更清楚,下半年AI收入8200万元,环比增长137.5%。这意味着AI的商业化不是年初规划、年底刚好达标的线性推进,而是在下半年真正开始放量。

从AI功能上线到商家愿意付费,这个周期往往被行业认为很难跨越,但微盟用半年时间走完了这个验证过程。

事实上,这一轮AI浪潮对SaaS行业最大的冲击,在笔者看来不是取代,而是重估。

那些只做功能封装、靠卖账号生存的SaaS公司,确实面临被AI Agent绕开的风险。但像微盟这样深入行业流程、掌握核心交易数据和商家操作入口的垂直SaaS,反而因为AI的加持,从“工具”变成了“决策中枢”。微盟这一年的实践,恰恰印证了这个判断。

先看一个关键变化:从“单点智能”到“批量智能”。

前两年行业热议的AI生成文案、生成图片,坦白说对商家只是锦上添花,省了一点时间,但不解决根本问题。2025年,微盟的AI开始切入真正的痛点场景:AI商拍、AI换衣、批量上架。这三个场景的共同点是过去都需要大量人工、大量时间、大量成本,而且直接影响生意转化。

WAI平均月活商户数同比增长66.7%,核心功能使用次数同比增长77.8%,新客交付期使用WAI搭建店铺的商户数增长146.6%。这些数据背后是商家在用脚投票,当AI真的能帮我省掉几个美工、几个运营、几天时间的时候,它就变成了刚需。WIME累计用户超51万、活跃用户量同比增长442.7%,这更说明问题,那些过去因为成本高昂而被忽视的中小商家,现在终于能用得起“智能建店”了。

再看一个更深层的跃迁:从“工具”到“顾问”。

微盟2025年重点发力的导购Agent,是一个很有代表性的案例。零售行业最痛的点是什么?导购水平参差不齐、高价值客户流失、销售线索被浪费。AI导购单日可为每个商家账号挖掘超400条客户销售线索,线索7天转化率达6.15%。这个数字放在任何零售企业里,都足以让运营负责人认真对待。

中国柒牌的案例同样值得细看,双十一期间,AI导购贡献了小程序商城超70%的GMV。这时候的AI已经不是辅助角色,而是实实在在扛大旗的主力。当AI能够自动识别高价值客户、个性化触达、自动化运营,它就不再是导购手里的工具,而是一个隐形的“超级导购团队”。微盟从卖软件到卖“智能员工”,商业模式的想象力就此打开。

最后提一下微盟在“AI+出海”上的布局。

2025年9月战略投资Genstore.ai、成立“微盟出海”业务单元,这个时间点选得很有意思。国内SaaS市场增长放缓已成共识,出海是少数确定性的增量方向。但微盟的出海逻辑不是简单的把国内软件卖到国外,而是借AI重塑海外电商服务范式。Genstore.ai的AI原生建站能力,加上微盟在国内沉淀的零售理解,有机会在海外市场形成差异化。

回头看这1.16亿的AI收入,数字本身或许不算惊天动地,但它背后折射出的信号是确定的,AI在SaaS领域的商业化,已经从能不能做进入能做多大的阶段。而微盟在这一轮竞赛中的位置,已经不是追赶者。

03

战略定力与生态协同,构筑长期护城河

当下,整个行业都在谈论AI的星辰大海时,为什么率先兑现商业化的是微盟?

第一个原因,我想叫它“场景深潜”的能力。

微盟内部有一个说法,即让存量客户先用出效果。这句话听起来朴素,甚至有点保守,但恰恰切中了当下AI落地的最大痛点。太多公司忙着用AI“颠覆”行业,却忘了问一句:客户现在到底需要什么?

微盟的做法是,先不着急大规模推AI产品,而是挑几个典型场景。导购、商拍、批量上架,让一小部分商家先用起来,跑通之后再带动更多客户。这种从试点到验证再到推广的路径,在互联网行业早已是老生常谈,但在急功近利的AI热潮中,能守住这份耐心反而成了稀缺品。从WAI平均月活商户数同比增长66.7%,再到新客交付期使用WAI搭建店铺的商户数同比提升146.6%,这些数据正是基于这一耐心带来的切实回报。

第二个原因,是“人机协同”的务实主义。

事实上,AI在B端最大的价值不是替代人,而是放大人的能力。微盟对这一点的理解体现在它的产品逻辑里,无论是辅助导购挖掘销售线索,还是帮助营销团队生成素材,AI的定位始终是助手,而不是取代者。

有一组渠道方面的数据值得观察,过去一年,微盟服务商户在视频号广告消耗同比增长29%,微盟在小红书平台年度消耗同比增长112%,微盟在支付宝广告消耗年度同比增长超50倍。这些增长背后,是AI在内容生成、投放优化、风控合规等环节的深度渗透。60%以上的内容由AI辅助创作,平均内容生成效率提升45%。

但需要注意,这些都是在辅助创作,不是完全替代。微盟没有试图用AI取代创意团队,而是让创意团队用AI变得更强大。这种“人机协同”的智慧,可能比技术本身更难复制。

第三个原因,也是最根本的,即对SaaS本质的清醒认知。

微盟内部有一句话值得所有SaaS同行细品:SaaS的壁垒在于流程入口和数据,AI Agent必须建立在这个基础之上,而不是绕开它。

这个判断太重要了。过去一年,市场上确实出现了一些“AI Agent要颠覆SaaS”的声音,认为未来的企业软件会被AI Agent取代。但微盟的理解恰好相反,正因为Agent要调用数据、要执行任务,它反而更需要依赖SaaS沉淀下来的业务流程和数据资产。换句话说,AI不是SaaS的终结者,而是SaaS价值的放大器。

基于这个认知,微盟没有把AI做成一堆独立的炫酷黑科技,而是将AI能力深度融入SaaS解决方案,围绕人、货、场,帮商家服务好他的客户,成为长在业务流程里的核心组件。

实际上从上面渠道的表现也已经可以看到,微盟在小红书、抖音、支付宝、快手全面开花,甚至拿下了巨量千川服务商牌照,成为其广告业务综合代理商。这背后折射出一个产业趋势:当平台经济进入存量博弈阶段,服务商的价值反而在上升。 平台需要服务商来服务商家,商家需要服务商来驾驭多平台。微盟恰好卡在这个“中间层”的位置,一边连接腾讯、抖音、阿里,一边连接数百万商家。

2026年初发布的“微盟星启GEO解决方案”,又是在抢占一个新的生态位,即AI搜索时代的流量入口。当ChatGPT、DeepSeek们开始影响消费者的购买决策,品牌在AI生态中的“可见度”就成了新的必争之地。微盟提前卡位这个赛道,眼光值得肯定。

04

写在最后

站在2026年回望,微盟这份财报的意义,不只是几个财务数字的好转,而是验证了一个判断,在这个AI重塑一切的时代,真正有护城河的,不是技术最炫的公司,而是离场景最近、对行业理解最深、对客户价值最清醒的公司。

2亿美元融资到账,“All in AI”和“微盟出海”双战略引擎的驱动,让微盟的2026年值得期待。不过于投资者而言,比关注下一季度增长更重要的,是理解这家公司过去几年沉淀下来的东西——那才是它在AI浪潮中能站得住、走得远的根本原因。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论