迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

每一次火箭点火,都是把未来推向星空。

2025年10月,海南商业航天发射场,一艘用于可重复使用火箭回收的专用船舶正式开工建造。与此同时,蓝箭航天的"朱雀三号"运载火箭完成了首飞任务的第一阶段工作,下一步将挑战火箭回收技术。

这不再是PPT里的构想,而是中国商业航天贴身肉搏的"太空竞速赛"。

01 我们为何要关注商业航天?

当我们使用手机导航、查看天气预报或观看卫星直播时,这些服务的背后都离不开商业航天的支撑。

如今,商业航天不再由国家队专营,而是通过市场化方式,将火箭发射、卫星应用等变成了真正的商业领域。企业成为创新主体,竞争推动进步,在追求商业回报的同时,也在推进人类的太空探索事业。

这条产业链已经形成了完整体系:

上游涵盖火箭、卫星制造及配套产业,包括特种气体、高端轴承、3D打印材料等关键环节。九丰能源的液氢燃料、国机精工的航天轴承、铂力特的3D打印零件等都是产业链的重要组成部分。

中游包括发射服务、卫星测控、地面设备等环节,直接关系到卫星能否精准入轨和稳定运行。

下游涉及导航、通信、遥感、卫星互联网等应用领域,实现了从太空到用户的完整服务链条。

数据来源:上海交通大学国家战略研究院

格局已然清晰:京津冀、长三角、珠三角,三大产业集群像三根巨大的弓弦,将中国商业航天这把利箭拉满。截至2024年10月底,国内商业航天企业数量飙升至537家,这个数字在2018年还只是141家。六年时间,2.8倍的增幅背后,是无数工程师熬红的双眼和资本密集下注的赌局。

政策的鼓点,也越来越密。

2025年10月,顶层设计将"航天强国"钉死在"十五五"的目标柱上。而真正点燃引信的,是今年8月底的一则消息:卫星互联网牌照即将发放。

这就像给房地产商发了"预售许可证"。牌照一响,黄金万两。下游的"星座运营商"终于可以名正言顺地跑马圈地,中上游的火箭与卫星制造,也随之被注入一针强心剂。

02 星座大战:谁是那条贪吃蛇的蛇头?

答案藏在产业链的末端:下游的"星座运营"。

大规模卫星组网计划直接带动了卫星制造和火箭发射的需求。目前,国内的GW星座、"千帆"星座正在快速组网。数据显示,我国在轨卫星数量已超过900颗,且保持快速增长态势。

卫星移动通信牌照的发放,正在不断拓展终端应用场景。从导航定位到遥感监测,从宽带通信到物联网服务,下游应用的拓展为整个产业链注入了持续动力。

发射环节是实现所有计划的基础。当前,中国商业火箭领域正取得重要进展:

海南商业航天发射场正在建设可重复使用火箭海上回收系统,指挥测控船、两型回收船已开工建造。各参建单位正按进度推进建设,确保2026年年底前交付。

蓝箭航天的"朱雀三号"遥一运载火箭在10月18日-10月20日完成了首飞任务的第一阶段工作。该火箭具备在执行轨道发射任务后自主高精度返回、实现软着陆并重复使用的特点。第二阶段将以入轨发射为主要任务目标,同步尝试一子级回收。

一旦回收技术成熟,发射成本将从"发射一次,报废一辆宝马7系"的奢侈消费,降级为"加满一箱油"的日常开销。业内估算,成本有望降到目前的十分之一。届时,太空的大门才会被真正一脚踹开。

03 钱,正疯狂涌向太空

资本从不缺席任何一场可能改变世界的牌局,尤其是太空牌局。

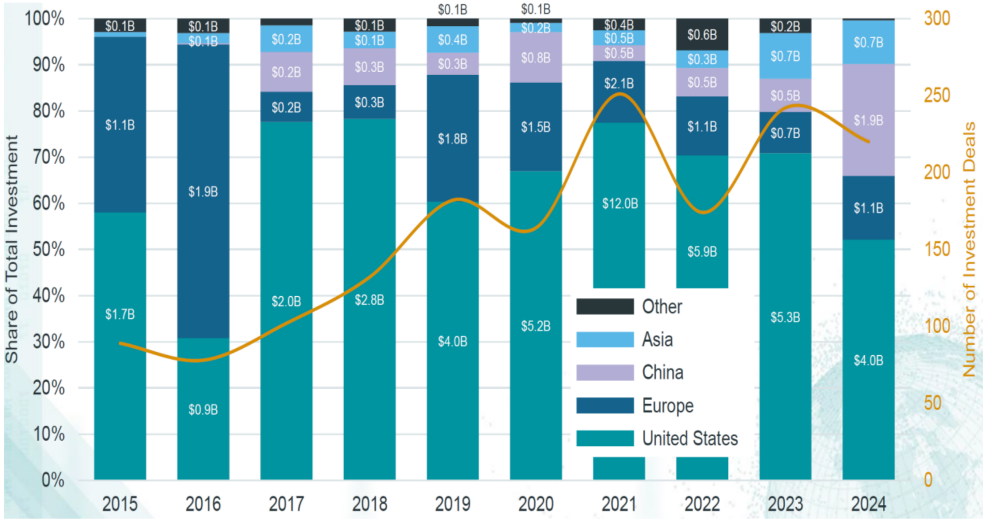

根据Bryce Tech发布的《2025商业航天投融资报告》,2024年全球商业航天企业完成投融资交易220笔,总金额达78亿美元,平均单笔金额3550万美元,高于2023年的3200万美元。

全球投融资格局正在发生变化。2024年,美国商业航天企业获得投融资40亿美元,同比减少13亿美元;而中国企业融资额从5.42亿美元增长至19亿美元,全球占比达到24%。

这一升一降,是全球太空资本天平的一次剧烈摇摆。

中国融资额的增长主要来自构建大型卫星星座的卫星制造商和发射服务提供商。在资本支持下,这些企业正在加速技术研发和产能扩张。

2015-2024年间,全球商业航天领域累计完成投融资交易1634笔,总金额约650亿美元。航天器发射、卫星通信、商业载人航天飞行、航天器制造是投融资规模最大的四个领域。

数据来源:Bryce Tech《Start-UpSpace2025》

值得注意的是,中国商业航天领域的投融资不仅在规模上增长,结构也在优化。除了传统的火箭制造和发射服务外,上游的原材料、零部件,中游的地面设备,下游的运营应用等都获得了更多资本关注。

一个更健壮、更具韧性的产业生态,正在资本的浇灌下破土而出。

04 市场规模:不是万亿,是几万亿的星辰大海

眼下,全球商业航天市场规模已是4800亿美元的庞然大物。其中,定位导航/授时、地面站/设备、卫星电视、卫星通讯这几个老牌领域,依然吃着最肥的肉。

而火箭发射服务市场,这条最初的赛道,正变得无比宽阔:

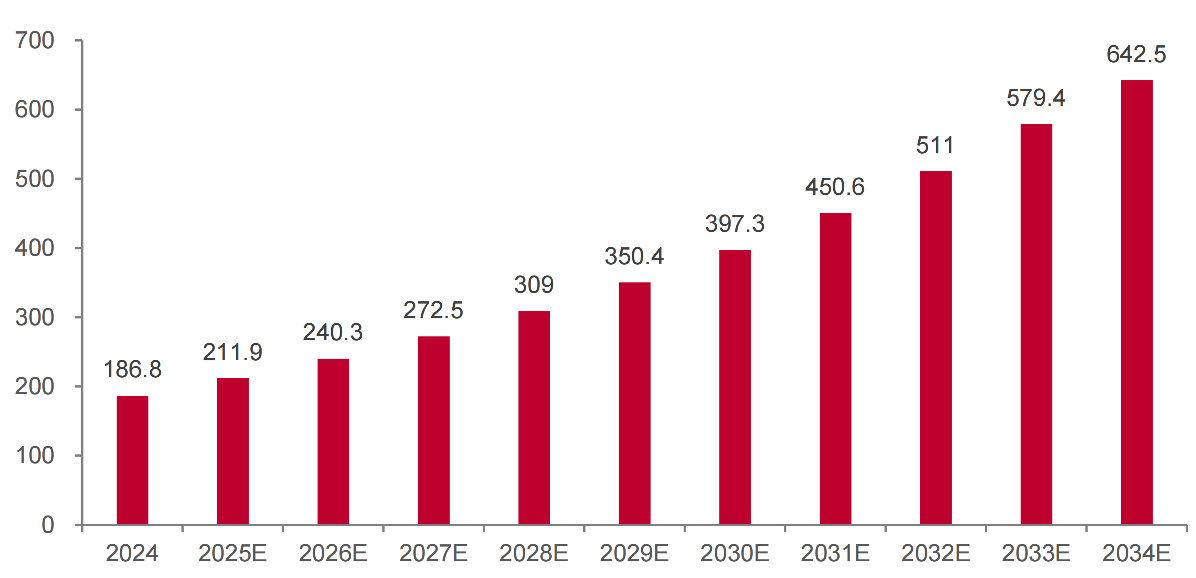

根据Precedence Research的报告,2024年全球发射服务市场收入约186.8亿美元,预计到2034年将增长至642.5亿美元,年复合增长率达13.15%。

Space Foundation的报告更描绘了一幅繁忙的图景:2024年,全球实现了259次轨道发射,平均每34小时就有一枚火箭拔地而起。头顶的星空,从未如此拥挤与忙碌。

全球火箭发射2024-2034市场规模(亿美元) 来源:PrecedenceResearch

中国市场的潜力,则更为骇人。

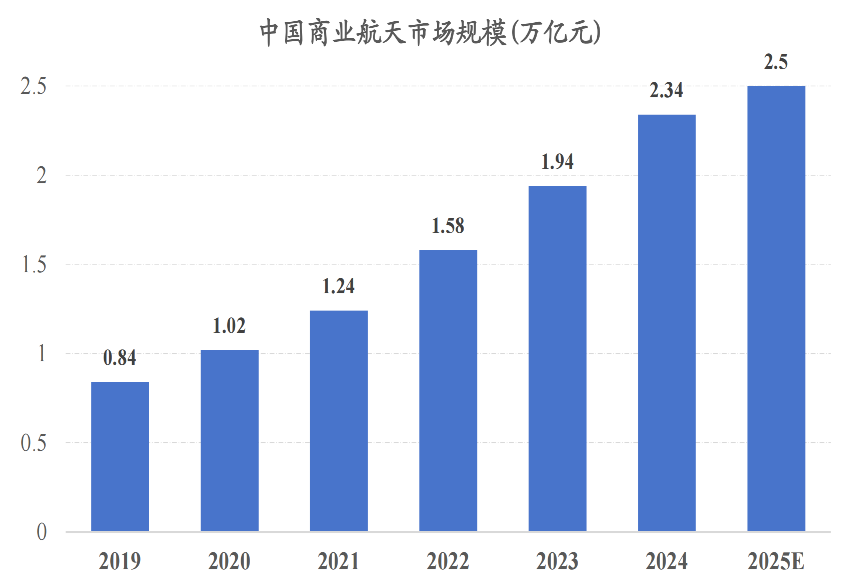

赛迪智库预测,2025年我国商业航天总体规模有望突破2.5万亿元。截至目前,国内已形成三大商业航天产业集群,企业数量快速增长。年投融资超过54.7亿元,商业发射成功率达到96%,发射次数占比提升至39%。

这片星辰大海,容得下所有的野心、智慧与孤注一掷的勇气。

数据来源:赛迪智库《2025年我国商业航天产业发展形势展望》

05 产业链关键环节企业崭露头角

在火箭发射领域,多家企业已成为行业的重要参与者。星河动力、蓝箭航天、天兵科技、星际荣耀、中科宇航、东方空间、零壹空间、深蓝航天、科工火箭等企业共同推动着行业发展。其中前五家企业已启动IPO,多家企业计划在2025-2026年实现新型可回收火箭的首飞。

在产业链上游,一批企业在关键环节发挥着重要作用,他们不直接造整箭,却用自己独门的手艺,卡住了整个产业链的咽喉:

九丰能源作为清洁能源服务商,已拓展特种气体业务并参与商业航天燃料供应。其海南项目在2024年实现部分装置试产成功,并在2025年3月12日海南商业航天发射场一号工位首次发射中实现液氢产品配套供应。

铂力特作为3D打印领域的企业,已为多个商业航天客户提供支持,参与的项目已进入批量生产阶段。

华曙高科针对商业航天领域推出UT252P超高温3D打印系统,支持PEEK等高熔点高分子材料加工,并推出冷金属熔融与大尺寸铜合金打印技术。

联创光电通过高温超导综合解决方案参与商业航天领域,其子公司江西联创超导技术有限公司中标了商业航天发射技术研究院的相关项目。

龙溪股份通过关节轴承技术参与商业航天市场,其商业航天关节轴承品种数和产销量位居全球前列。

国机精工在商业航天轴承领域具有重要地位,在运载火箭轴承市场占有率稳定在较高水平,其全资子公司洛阳轴研所具备全系列航天轴承研发能力。

高华科技通过宇航级传感器参与商业航天市场,产品覆盖火箭多个系统的监测环节。

结语

我们正站在一个奇妙的节点。

政策支持持续强化,关键技术不断突破,资本投入稳步增长,企业创新活力充沛,一群最聪明、最敢赌的中国人正在前线舍命狂奔。

每一次火箭发射,不仅将卫星送入轨道,更是把一整条躁动的产业链、一个充满想象力的应用生态、和一个确定性的万亿级市场,一起强硬地推向了那片等待我们开发的星辰大海。

这场属于中国的商业航天浪潮,不再是蓝图上的构想,而是正在发生的、我们每一个人都能真切感知到的现实。

而你我,都正在亲眼见证这段历史。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论