迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

情理之中却又有些出乎意料,地平线机器人的业绩彻底燃爆了。

8月27日,公司发布上半年业绩公告,营收增长67.6%,毛利润增长38.6%。截至8月,地平线累计出货量正式突破1000万套,成为国内首家突破千万交付量的智驾科技企业。

无论营收、利润还是交付量,地平线全部实现重大跨越并再次刷新历史新高。在中国智驾的黄金时代,公司正以昂扬的姿态驰骋纵横。

01

量价齐升

最大公约数也是最大受益者

凭借强大的软硬一体化能力,地平线在过去几年逐渐发展成公认的“中国智驾最大公约数”。

截止到目前,公司征程系列芯片已完成低、中、高阶辅助驾驶场景的全面覆盖,获得27家OEM(42个OEM品牌)采用,其中前十大中国OEM均为地平线客户,赋能合作车型近400款,服务600万车主。

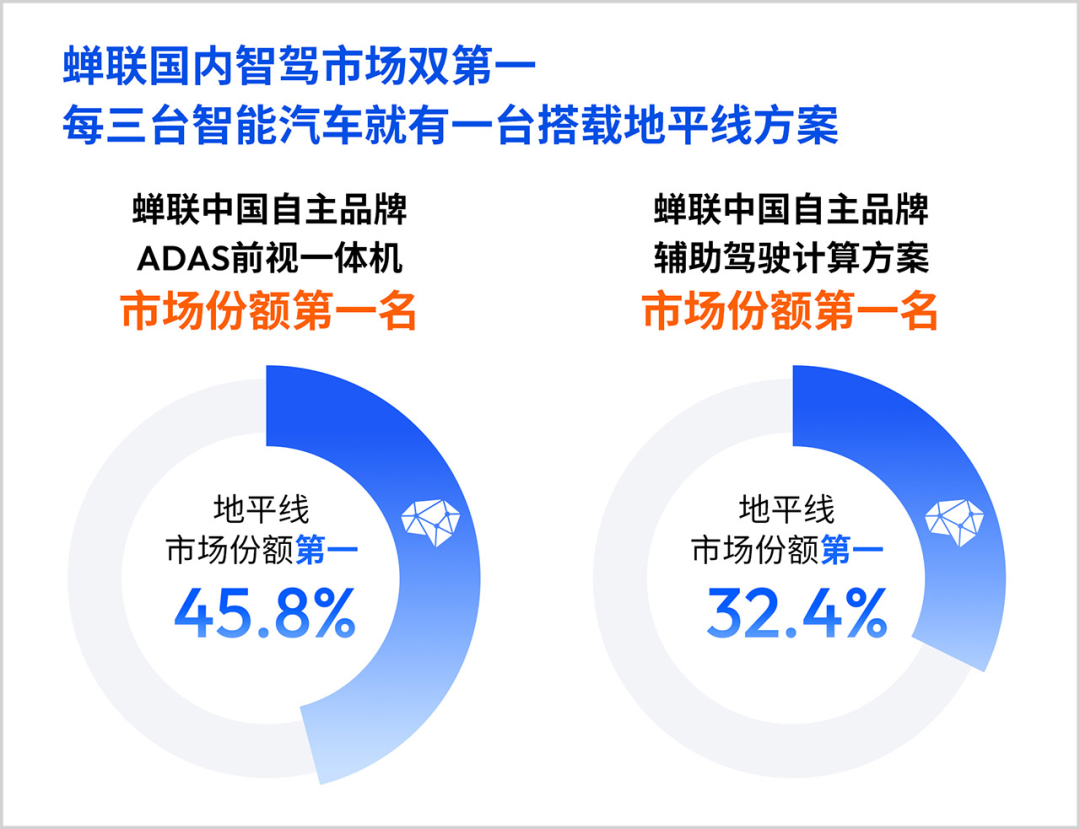

在中国自主品牌智能辅助驾驶计算解决方案市场,地平线的份额提升到32.4%,蝉联第一;在中国自主品牌ADAS前视一体机市场,地平线的份额为45.8%,同样蝉联第一。

2025年,比亚迪率先将智驾标配基准线从基础辅助驾驶抬高到高速NOA,随后长安、奇瑞、吉利等自主品牌纷纷跟进,智驾平权时代由此拉开大幕,拥有广泛市场基础和客户积累的地平线则成了最大赢家。

比亚迪预计销量规模最大的“天神之眼C”高阶智驾系统搭载地平线征程6系列,将在第二代元Plus、秦L EV、海豹05 DM-i等爆款车型落地;吉利“千里浩瀚”智驾系统中主推的H3档也将搭载地平线征程6M;奇瑞最新发布的猎鹰智驾系统中的主力猎鹰500将采用地平线征程6E和征程6M;理想新一代AD Pro智驾系统将从征程5升级至征程6M;长安天枢智驾计划及深蓝自主研发的DEEPAL AD Pro未来也将采用地平线征程6;广汽发布的“星灵智行”未来也将采用征程6方案等等。

当自主品牌在市场上一路攻城略地,在背后默默提供底层技术支撑的地平线自然就被买爆了。

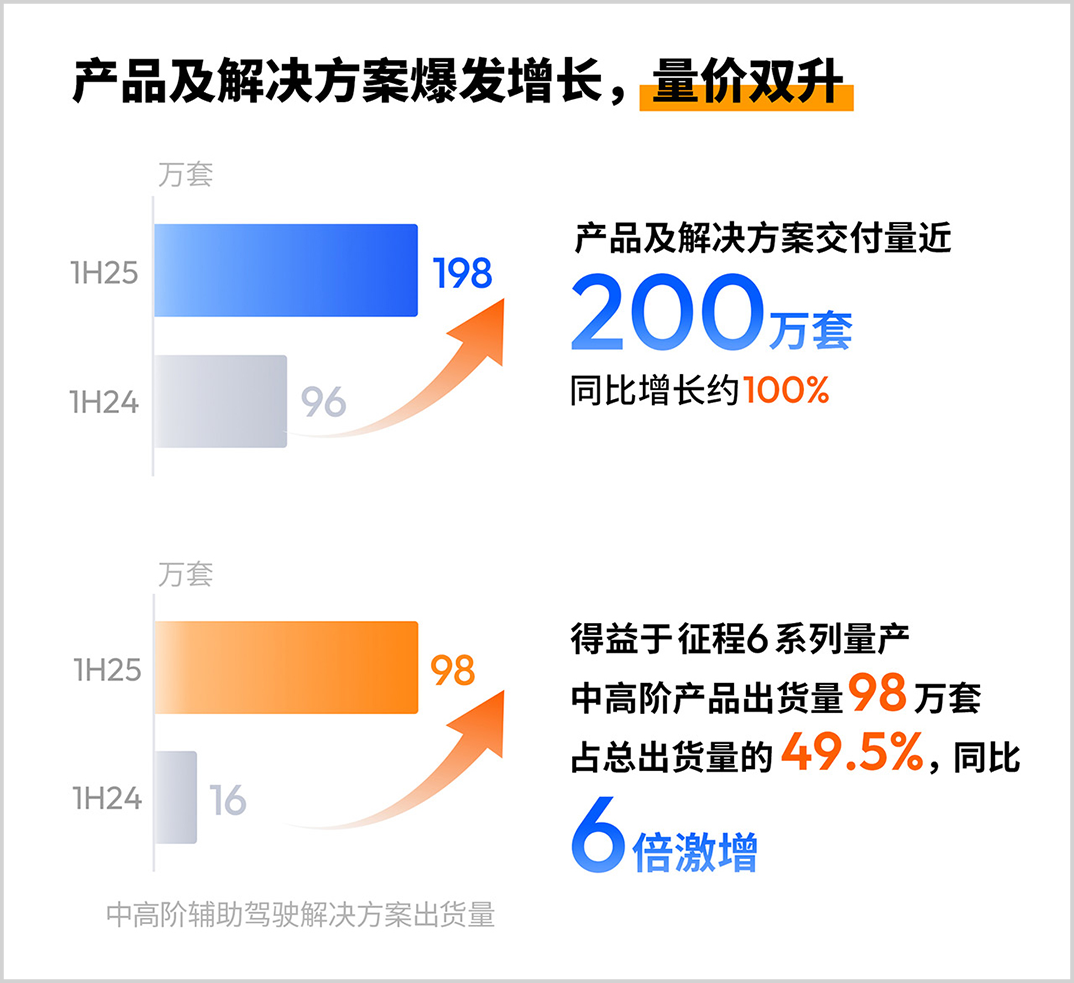

今年上半年,地平线产品解决方案出货量198万套,较去年同期实现翻倍增长,国内每三台智能汽车,就有一台搭载地平线的智驾方案。

事实上,地平线不仅有横向覆盖的宽度,更有纵向发展的高度,不仅有数量增长,更有质量提升。

从2019年首次推出的车规级芯片征程2,到即将量产交付的征程6P,地平线始终在迭代升级自己的产品结构。今年4月,地平线又推出国内首个软硬结合全栈开发的L2城区辅助驾驶系统——HSD,该系统是地平线十年构建的软硬一体技术体系的集大成者,被誉为“中国版FSD”。

随着智能驾驶逐渐从低阶向高阶切换,在技术上不断向上攀登的地平线终于有了用武之地。

今年上半年,公司中高阶产品解决方案(如支持高速NOA功能)出货量98万套,较去年激增6倍,目前在总出货量中的占比已接近50%,此番产品结构升级直接推动公司单车价值量提升到去年同期的1.7倍。

一边高速放量,一边稳步提价,乘数效应下地平线的业绩自然就被拉爆了。

2021-2024年,地平线营收从4.7亿元大幅增长至23.8亿元,CAGR高达72.2%,公司一次又一次捅开发展天际,直到现在依然没有触及天花板。

02

更大的发展空间

与更强的市场捕获

在此之前,高速NOA和城市NOA等高阶辅助驾驶功能主要搭载20万以上级别车型,高工智能汽车研究院的数据显示,2024年具备高速NOA及以上高阶辅助驾驶功能的车型销量占比只有8.6%。

进入2025年形势陡然发生变化,在国内主机厂推动下,高阶智驾快速向中低价车型渗透。根据NE时代的数据,2024年四季度中国L2++以上辅助驾驶的渗透率还只有13.53%,到2025年上半年已增长到21.71%。目前高速NOA、自动泊车等功能已经全面覆盖20万元以下新车型,预计下半年开始城区辅助驾驶功能也将逐步下放至15-20万元级新车型。

截止到2024年,20万以下车型在中国汽车市场中占比高达70%以上,高阶智驾下探到这个价格带意味着整个智驾产业真正的大发展才刚刚开始。

基于企业自身竞争力和所处的生态位,地平线完全有机会在这场饕餮盛宴中拿到更多蛋糕。

首先,地平线的市场覆盖面还在外拓。

自智能电动时代开启以来,国内自主汽车品牌在终端市场一路攻城略地,作为“中国智驾最大公约数”的地平线自然深度受益于汽车自主化进程,这一趋势未来大概率还会得到延续。

在此基础之上,地平线又确立了扩大合资车企合作范围和开拓海外市场的战略规划。截止到目前,国内已经有9家合资车企与地平线达成了30款车型的定点合作,基于征程6B的产品解决方案也已获得2家日本车企在海外市场的车型定点。与此同时,地平线还相继与博世、电装、大陆达成战略合作,通过链接全球顶级Tier-1供应商来扩展全球智能辅助驾驶生态。

其次,地平线在业内拥有更全面扎实的底层技术能力。

一方面,地平线深耕多年,公司无论规模效应、量产能力还是泛化的行业know-how和技术储备,都占据制高点。

举一个简单的例子,芯片全栈自研对资金、人才与技术的要求极高,年需求量如果低于100万片几乎很难具备经济性,所以车企自研和第三方腰尾部企业的竞争力会弱化,像地平线这种已经规模化起量(征程家族出货量突破1000万套)的头部公司的比较优势则会愈发显著。

另一方面,地平线具备独特而高效的软硬结合能力,并且已经完成从技术验证到商业落地的通关,不需要像后来者那样从零开始,在一片空地上建一座摩天大楼,庞大的客户基本盘和先发导入优势决定了公司可以在市场出现变化时迅速整合资源响应一线需求。

以HSD为例,该系统搭载地平线自研的征程6P芯片,算力可达560TOPS,采用一段式端到端架构,能够实现城区全场景辅助驾驶功能,丝滑体验完全不输FSD,而且更适配国内的交通场景。现在HSD已获得多家车企的10+款车型定点,并于今年下半年正式开启量产,到时候地平线对于市场的捕获能力很可能会有一个显著的跃迁。

可预见的未来,地平线将面临行业景气度提升和产业集中度提升双重利好叠加的局面,这势必会把公司推向一个新的发展高潮。

03

非线性成长与戴维斯双击

科技产业的发展从来都不是一条斜率恒定的平滑直线,而是具有显著的非线性特征,即前期发展缓慢,越过拐点后会加速拉升。

比如智能手机,2009年之前的五年时间里,智能手机渗透率从3%缓慢提升到14%,此后五年时间渗透率快速飙升到近70%。

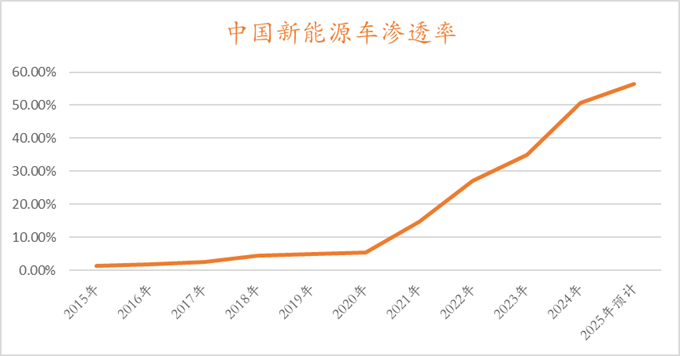

再比如新能源车,2021年之前行业缓慢爬行,2021年-2024年这三年国内新能源车渗透率从10%左右直线提高到50%以上。

智驾产业也一样,前几年厉兵秣马做战略投入,现在伴随渗透率快速提升将直接跨入超级变现周期。

根据亿欧智库的测算,2025年城市NOA市场规模预计同比增长119.23%至57亿元,2026年进一步增长450.88%至314亿元。与此同时,高速NOA的市场规模也将在2025年翻倍,达到338亿元。

按照这一数据,即便不考虑产业集中度提升所带来的α收益,仅行业整体扩容所释放的β红利也足以助力地平线实现前所未有的爆发力,这将是公司发展历史上一个重要的里程碑和转折点。

如果把产业周期与资本市场周期做映射和投影,一个新兴产业或企业的市值往往会经历导入期靠估值驱动,成长期靠业绩和估值共同驱动,成熟期靠业绩驱动三个阶段。对于地平线而言,公司已逐渐走过单纯靠估值支撑的阶段,随着市场开启爆发式放量,接下来很可能会迎来估值和业绩共同驱动股价的“戴维斯双击”时刻。

千亿左右的市值,肯定不是地平线的终点。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论