迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

全球AI科技板块大反攻,如期而至。

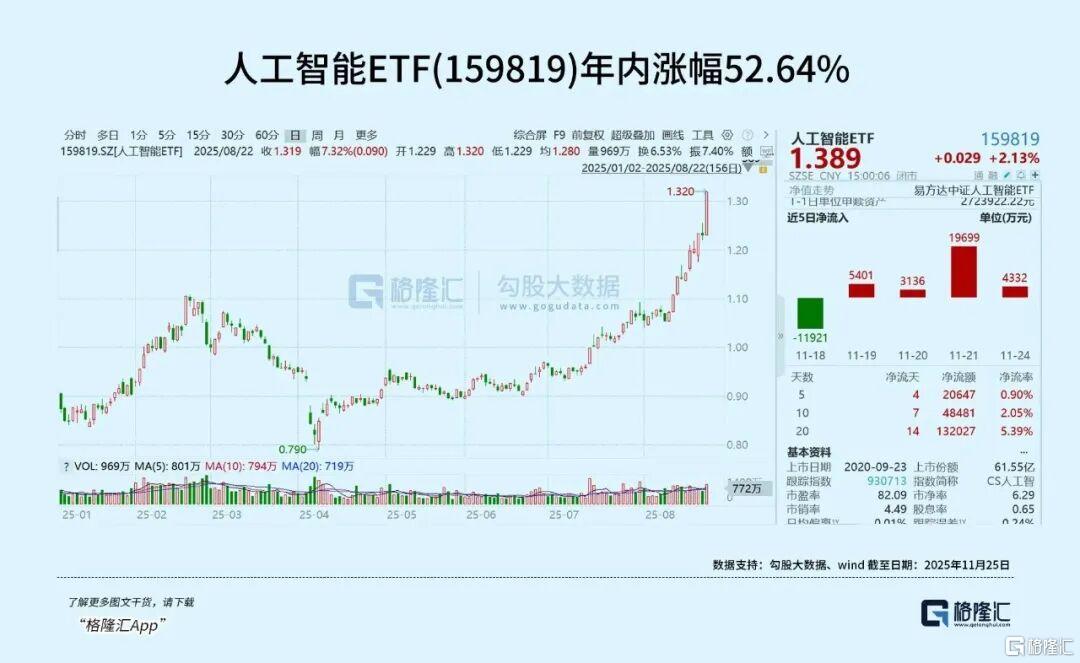

CPO、光通信、光芯片等板块出现多家公司封于涨停板,带动人工智能ETF(159819)、科创人工智能ETF(588730)均涨超2%。

催化因素,不可谓不大,海外有新模型参数爆表、“AI创世纪计划”,国内又有新的AI应用app成为爆款,等等。

盘整近2个月的AI科技板块,又能否借着这次大反攻,再次引爆资本市场呢?

“泡沫论”被证伪?

说起这一次大反攻,需要提及一下谷歌。

隔夜美股市场,谷歌单日6.3%的飙升,市值逼近2万亿美元,证明其在AI模型(Gemini)和算力(TPU)上的全力投入,正获得资本的认可。

更深刻的意义,在于谷歌证实了“多极竞争”格局的形成,并极大地增强了整个AI赛道的可信度,据报Meta Platforms正考虑斥资数十亿美元购买谷歌的TPU,包括用于Meta的数据中心建设。

除了谷歌,还有Claude Opus 4.5发布,代表了AI大模型能力的又一次飞跃,特别是在编程、智能体和日常办公应用方面,更强大的模型需要更强大的算力基础设施作为支撑,这直接催化了底层硬件需求。

宏观层面,美国推出的“创世纪计划”,旨在将AI全面赋能科学研究,预示着未来科研领域对AI算力的需求将呈现长期且巨大的增长,为整个AI产业链提供了坚实的顶层设计和支持。

联储局理事沃勒明确的“12月减息”表态,为市场提供了宝贵的流动性预期。

对于AI这类依赖长期投资和未来现金流的成长型板块,利率下降意味着估值锚的显著提升。

当“宽松货币”遇上了“颠覆性技术”,形成了完美的上涨配方。

昨晚,特斯拉、亚马逊、Meta、英伟达等全线大涨,表明AI板块的反攻,从芯片层迅速扩散到云平台、应用生态和电动汽车等更广阔的领域。

恰逢,最近再一次掀起AI泡沫论,特别是算力基建方面,有人担心大量投入的资本开支,以及不断上升的估值,最终会因为无法交出相对应的业绩而崩溃。

这已不是新鲜事,事实上,过去几年,几乎每隔数月就出现一次,当中不乏知名投资人,例如木头姐。

但有趣的是,木头姐旗下的ARK Innovation ETF,于2025年11月21日,买入93374股英伟达股票,价值约1700万美元。 此前,ARKK和ARKW基金在2025年5月曾两次买入英伟达股票(总计约470万美元)。

我们不清楚木头姐到底经历了怎样的认知转变,但从商业模式上看,微软/谷歌/亚马逊等云AI服务已实现百亿美元级别的收入,即花钱建算力,是有明确回报的,并非虚幻的概念炒作;

从技术进化上看,尽管现在的AI大模型不断取得突破,但距离AGI,或者真正替代人类大脑的距离还很遥远,而要最终实现例如AGI,就需要持续进化模型,在这个过程中,算力是必不可少的。

有研究机构做出推算,结论是AI大模型每进化一代,算力需求将是前一代的10-100倍。

更具体的证据,是AI云服务商们一次次提升资本开支,AI芯片订单四面八方涌进,AI芯片代工商产能拉满,夜以继日赶工,整个产业链的业绩都在高增长。

不管是定量还是定性的分析,至少目前尚没有太多证据支持算力“泡沫论”。

确定的中国机会是?

随着谷歌掀起的新一轮AI技术竞赛,整个产业将会更加的热闹,不管是先行者,还有后来者,不管是实业界,还是资本圈,也不管是上游,还是中游、下游,都将重启新一轮的竞赛。

作为国内投资者,显然会更关心眼下的中国AI,会涌现出什么样的新机会?

秉着在不确定的市场环境里,寻找确定性的投资机会的理念,答案其实很简单,那就是寻找中国在全球AI产业链里的独有优势,例如:光模块(CPO)。

当中的传导路径是:

谷歌、微软、Meta、阿里、腾讯、字节等海内外巨头的天量AI资本开支,当中的大部分将转化为AI算力的订单,然后再分拆为更加具体的各个配套的订单,其中光模块的订单,将大部分流向中国的CPO厂商。

这是因为,经过多年竞争,全球光模块市场格局已高度集中,中国头部厂商与美国Coherent、II-VI等公司共同占据了绝大部分市场份额。

特别是高端数通市场,中国厂商的份额优势明显,与英伟达、谷歌、微软、Meta等全球云计算巨头形成了深度绑定关系。

综合多家市场研究机构(如LightCounting、Yole等)近两年的报告,中国头部厂商(新易盛、中际旭创等),在全球800G光模块市场的合计份额预计超过50%;

下一代数据中心互联的1.6T技术,中国头部厂商已率先公开展示了1.6T光模块解决方案,并正在向英伟达、谷歌、微软等核心云厂商进行送样测试,进展处于全球第一梯队。

更重要的是,不管AI芯片竞争格局如何变化,最终是英伟达的GPU更受欢迎,还是谷歌的TPU更能打,它们都需要中国的光模块。

从这个意义上,也可以说中国的CPO是“卖铲人”,只不过他们的客户变成AI芯片厂而已。

可以确定的是,在这一轮AI超级周期中,中国厂商在部分AI硬件产业链的环节中,特别像CPO,已经建立的全球竞争力,占据了重要的战略地位。

当然了,中国在AI产业的机会,并不只有CPO,上游的算力、中游的模型,以及下游的应用,同样存在很多机会。

现在,全球AI浪潮已经势不可挡,从大模型迭代到智能应用落地,科技创新正以前所未有的速度重塑各行各业。

回调已经到位?

回归到具体的市场中,这一轮AI科技板块的回调,从10月初开始,至今快2个月,大公司股价的跌幅,10-20%比较多,高弹性的中小票,跌幅要更深一些。

海外方面,微软、英伟达、特斯拉、亚马逊等巨头股价都已经跌幅超过10%,meta跌幅甚至超过20%,达到技术指标分界线;中小票的表现更差一些,coreweave、多邻国股价相对10月高位已经腰斩。

如果算上25Q3财报的业绩增长,估值的消化要比单纯的股价下跌,更大一些。

如新易盛,股价距离10月份高位下跌30%,动态PE回到40倍。

这个估值或许算不上低,但考虑到未来1-2年,全球算力依然充足,CPO的订单量、单价都有机会维持高位,只要能够交得出高增长的业绩,估值消化起来也会比较快。

虽然近期AI板块遭遇了比较大的回调,各种利空传言、质疑也有点甚嚣尘上,但紧接着的一系列事件——从“创世纪计划”、Claude Opus 4.5发布,到谷歌引领的美股AI股暴涨,再到联储局的降息预期,已经构成了一个完整的逻辑闭环。

它们共同,也再次确认了一个简单事实:

世界正处于一个,以AI为核心驱动力的全球科技新周期的起点。

更具体地说,AI科技长线的商业价值、投资价值并没有改变,资本对于AI的长期热情也不会消失。

相信很多投资者,对于今年2-4月份针对AI的质疑声依然印象深刻,现在看来,不过是市场噪音,市场也用后来的上涨证明这一点。

至于目前市场是否到底,无法预料,通常都是市场自己走出来后才知,但从时间和技术指标上看,已经消化了相当一部分的高估值,也具备一定的吸引力。

如果继续回调,估值的吸引力会更加明显。

因此,相比纠结AI到底存不存在泡沫,不如坚守AI的核心价值,多关注市场可能出现的转折信号。

怎么办?

如果认同AI产业的投资价值,不想错过AI赛道的发展红利,但又担心个股选择难度大、波动高,可以像很多资金一样,选择借道ETF的方式。

其中,一键打包AI各细分环节龙头公司,产业分布均衡的人工智能ETF(159819),年内净流入资金80.12亿元,最新规模224.5亿元,居同类断层第一,且为同标的中唯一规模超百亿的ETF;其综合费率0.2%,为全市场股票型ETF最低。

聚焦于AI产业链最核心的算力芯片和应用环节,覆盖澜起科技、寒武纪、芯原股份等芯片龙头的——科创人工智能ETF(588730)年内净流入资金11.9亿元;其日内涨跌幅20%,锐度高。

人工智能ETF联接(A类:012733;C类:012734)、科创人工智能ETF联接(A类:023564;C类:023565),就是专门为场外投资者布局人工智能板块提供便捷工具。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论