迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

时隔半年之后,尤氏家族的重组计划还是泡汤了。

因未获股东大会有效表决权股份总数的2/3以上通过,华峰化学(002064.SZ)60亿元高溢价关联并购交易被迫终止。

这一次中小股东纷纷站了出来,对华峰化学说“不”。

尤氏家族的重组计划

时间推至2024年10月底,华峰化学一纸公告,正在筹划发行股份等方式购买华峰集团持有华峰热塑100%股权及华峰集团、尤小平、尤金焕、尤小华共同持有华峰合成树脂100%股权。

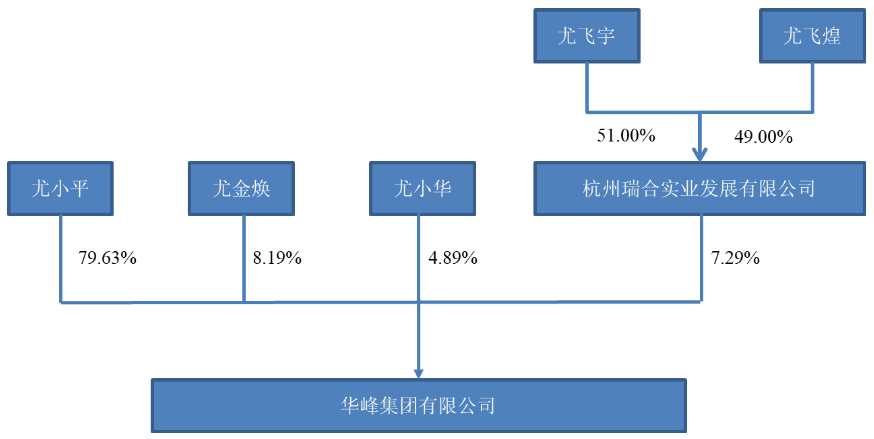

穿透背后,华峰集团分别由尤小平、尤金焕、尤小华、杭州瑞合持股79.63%、8.19%、4.89%和7.29%,而杭州瑞合则分别由尤飞宇、尤飞煌持股51%和49%。

据华夏时报,尤金焕、尤小华均为尤小平亲属,尤飞宇、尤飞煌则为尤小平长子和次子。

这么看下来,华峰集团被牢牢掌握在以尤小平为首的尤氏家族手中。

换句话说,这是尤氏家族拟将旗下资产装入上市公司。

华峰化学主要从事氨纶纤维、聚氨酯原液、己二酸等聚氨酯制品材料的研发、生产与销售。目前,氨纶产能与产量均位居全球第二、中国第一,聚氨酯原液和己二酸产量均为全球第一。

此次拟全资收购的华峰合成树脂主营革用聚氨酯树脂及相关产品研发、生产、销售以及资源再生服务、聚酯多元醇加工服务等;华峰热塑主营热塑性聚氨酯弹性体的研发、生产和销售。

通过此次收购,华峰化学将拓宽业务领域,实现产业链整合延伸。

一个是进入聚氨酯行业中的革用聚氨酯树脂、热塑性聚氨酯弹性体领域,丰富公司业务类型和产品线;一个是降低采购和生产成本,提升运营效率,扩大整体市场份额,增加业务收入。

如此来看,这确实将为公司业绩带来可观增量。

高溢价+突击分红

那为什么中小股东会对华峰化学这一重组投了反对票呢?

这就要回到这次收购的交易对价上来了。

根据交易草案,华峰合成树脂股东全部权益的评估价值为40.45亿元,与合并报表口径的归属于母公司股东权益账面价值6.66亿元相比,评估增值33.78亿元,增值率高达506.96%。

华峰热塑股东全部权益的评估价值为19.63亿元,与合并报表口径的归属于母公司股东权益账面价值3.39亿元相比,评估增值16.24亿元,增值率亦不低,为478.49%。

参考评估值,华峰合成树脂100%股权的交易价格确定为40.4亿元,华峰热塑100%股权的交易价格确定为19.6亿元。

如此高的溢价引发了中小股东对利益输送和估值合理性的强烈质疑。

更为值得注意的是,华峰合成树脂、华峰热塑在2024年还进行了大规模的突击分红。其中,华峰合成树脂向股东分红15.56亿元,华峰热塑分红4.6亿元。

而这高达20亿元分红最终全部流入尤氏家族口袋。

不仅如此,华峰热塑还存在“一边分红,一边借款”的情况,2024年短期借款增加3.07亿元。

这导致标的公司货币资金大幅减少,资产缩水进而推高资产负债率。

你看啊,华峰合成树脂资产负债率已由2023年60.48%升至2024年75.75%,华峰热塑这一指标亦由71.44%升至85.21%。

较高的资产负债率意味着标的公司在债务偿还方面将承受较大压力。

盈利能力持续下滑

事实上,近年来,华峰化学业绩增速疲态尽显,这或是尤氏家族进行重组的主要原因。

它的归母净利润由2021年79.37亿元一路降至2024年22.2亿元,扣非净利润由78.58亿元降至20.83亿元,CAGR各为-34.6%和-35.76%。

这还没完。到了25Q1,公司营收、净利双双步入下滑。

其中,营收同比下降5.15%至63.14亿元,归母净利润下降26.21%至5.04亿元,扣非净利润下降29.92%至4.6亿元。

如今重组泡汤,华峰化学想要扭转业绩颓势,无疑将面临更大挑战。

最近发现一款超好用的“薅羊毛”神器,只要你是股民,下载“古东管家”

APP,上传持仓截图,就有机会参与,领取多家上市公司股东回馈礼包。

目前,参与活动能领到的福利包括:国民老品牌莲花控股旗下优质酱油两瓶或者美股上市公司能链的最高8折加油优惠。

先到先得,送完为止!

赶紧猛戳二维码下载领取吧,来晚了,可就真没啦!!!

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论