迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,金城医药(300233)的实际控制人、董事长赵叶青因操纵证券市场,被证监会拟处以150万元罚款及4年市场禁入措施。

这一处罚暴露了公司核心成员的合规意识缺失,更折射出公司长期存在的治理隐患。而从违规视角切入,进一步剖析公司的经营状况、财务表现发现,这家“医药中间体行业首家上市公司”,似乎正陷入信任与发展的双重危机。

两次罚单的“戏剧性”反转

回溯去年8月,金城医药发布公告表示,公司实控人、董事长赵叶青收到证监会下发的《立案告知书》,因其涉嫌操纵证券市场违法违规行为,证监会决定对其立案调查,此为该事件的开端。而在此公告发布前的一个月内,赵叶青之父、同为实际控制人的赵鸿富却减持了299.95万股,套现约4316万元。这一巧合时间点不得不让市场怀疑减持的动机。

而更值得细品的是,今年9月底证监会下发的行政处罚与3月份的差异巨大。

2025年3月,证监会首次对赵叶青下发《行政处罚事先告知书》,拟没收其违法所得771.96万元,并处以2315.87万元罚款,合计罚没3087.83万元,同时采取4年市场禁入措施。然而,经过赵叶青的陈述、申辩与听证,今年9月的第二次《告知书》将处罚金额大幅缩减,改为仅罚款150万元,且不再提及“没收违法所得”,市场禁入措施维持4年。

罚单“缩水”95%的背后,监管部门未披露具体理由。从处罚公告中透露的时间线显示,赵叶青的违法事实或涉及2020年-2022年的市场操纵。

尽管公司在公告当中表示,该《告知书》所涉主体为赵叶青先生个人,与公司日常经营无关。然而作为实控人的赵叶青早在公司上市之前就已经接班其父赵鸿富执掌金城医药,作为公司的核心决策者,其对于公司过去近20年的发展必然起着举足轻重的作用。而此次处罚涉及对赵叶青实施4年市场禁入,这期间其不得其再担任原上市公司董事、监事、高级管理人员等职务,因此,其离职将可能引发管理层的动荡。目前公司总经理李家全、副董事长张学波等高管虽暂代职责,但缺乏了赵叶青的行业资源与决策权威,公司未来的战略延续性存疑,而这些对于公司往后持续发展或多或少都会带来不利影响。

更何况,当前的金城医药本身已经隐隐陷入发展不力的窘境。实控人遭遇的处罚或只是冰山一角,背后的业务与财务失衡对公司而言更为棘手。

核心产品失速,营收净利双降

公开信息显示,金城医药公司成立于2004年,注册地山东淄博。自创立起,公司凭借拳头产品头孢侧链活性酯系列医药中间体产品等优势,在抗生素市场高速增长的年代实现了快速发展,稳居市场前列,并较早地于2011年登录创业板,被誉为“医药中间体行业首家上市公司”。

发展至今,金城医药深耕医药化工、合成生物学、女性健康科技及高端抗感染领域,同时拓展新型烟草领域,已经形成了以五大领域为战略支撑的整体发展布局。

然而,随着抗生素市场滥用监管日趋严格,集采政策压缩利润空间以及行业的竞争加剧,曾经的龙头也陷入了营收利润双降的窘迫境地,曾经的抗生素中间体现金牛业务再难为其提供强劲增长动能。

2025年半年报显示,金城医药营业收入13.60亿元,同比下滑了22.65%;归属于上市公司股东的净利润4338.32万元,同比更是骤降了66.78%。

而根据国家统计局数据,2025年全国上半年医药制造业营收同比下降1.2%;利润总额同比下降2.8%。尽管全医药行业短期均处于下行周期,但金城医药的业绩表现相较于行业平均跌幅水平而言,显然更逊一筹。

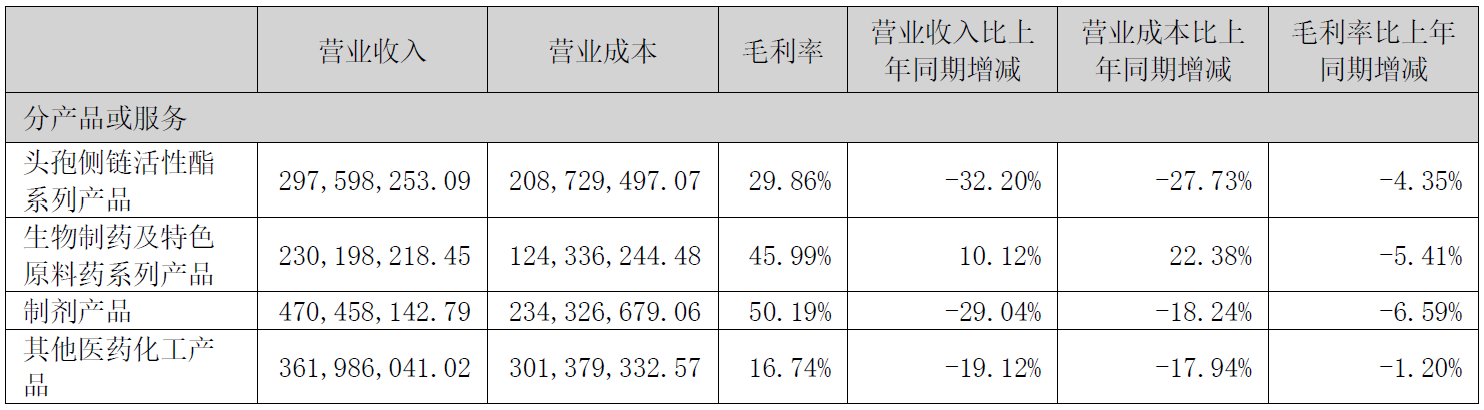

分产品看,曾作为“现金牛”的头孢侧链活性酯系列收入下滑32.20%,制剂产品收入下降29.04%,公司两大核心业务集体失速。而仅有新业务生物制药及特色原料药产品2.30亿元,同比增长10.12%,也难以挽救公司收入颓势。

公司解释称,由于头孢侧链医药中间体及头孢粉针注射剂市场竞争加剧,部分产品销量及价格有不同程度的下降。

图表:金城医药2025年上半年收入及毛利率变化情况

资料来源:公司半年报

从财务指标上看,公司在2025年上半年的利润跌幅显著高于收入跌幅,其背后最直接的驱动因素在于公司毛利率下行。2025年上半年,公司毛利率水平为36.13%,较上年同期下降了约4.49个百分点。分产品看,公司的各项业务的毛利率在2025年上半年均出现了一定程度的下降,尤其核心产品制剂、生物制药及特色原料药、头孢侧链医药中间体分别下降了6.59、5.41、4.35个百分点。

并且,从公司过往财务数据看,公司盈利能力减弱带来毛利率下行的趋势并非一时形成。公司毛利率水平自2019年触及58.47%顶峰以后,一路持续下滑。而这一趋势背后,同样绕不开行业需求减弱、竞争加剧、集采政策的不利影响。

图表:金城医药毛利率变化趋势

资料来源:公司年报

而更为尴尬的是,从公司的研发投入角度来看,公司的未来成长动能似乎也不充足,未来毛利率能否复苏存在较大不确定。

对申万行业分类(2021)当中医药生物-化学制药(包含原料药与化学制剂)细分子行业的160家上市公司过去两年合计研发投入占合计营业收入的比重数据进行统计能够发现,2023年、2024年该细分行业平均研发投入占营业收入比重分别达到12.34%、12.61%,而同期的金城医药研发投入占比仅为7.87%、5.68%,显著低于行业平均水平。

或许,持续的研发投入不足,才是公司在这一轮创新药浪潮中逐渐掉队的更深层次原因所在。

业务战略摇摆,国际市场开拓缓慢

研发投入的不足,也使得公司过往拳头产品的优势逐渐不再。曾经赖以开疆拓土的头孢侧链活性酯系列产品收入已从占据公司收入半壁江山逐渐降至仅剩两成。且回看公司近10年的业务结构变迁,能够看出公司战略方向一直不够清晰。从早期依赖中间体业务,到试图向原料药、制剂延伸,公司各业务线条之间始终未能形成清晰的产业链协同,在医药行业向创新药、高端制剂、生物药转型的浪潮中,公司的步伐显著滞后。

公司也曾试图通过并购扩张拓展新业务,但最终以失败告终,商誉也从顶峰的11.53亿元最终全部减值归零。2015年,公司以2040万元收购金城金素51%股权,2019年又拟以2.45亿元收购其剩余49%股权,标的估值较前次增长超10倍,遭深交所问询“作价合理性”。高溢价并购埋下隐患,2020年公司对北京金城泰尔、上海金城素智计提商誉减值7.42亿元,直接导致当年巨亏。

且在中国医药出海的大潮之下,公司的国际化业务拓展进程似乎也收效甚微。从收入结构来看,2019年公司海外收入规模已达7.74亿元,占总营收比重27.69%;然而5年后的2024年,公司海外收入不升反降至6.85亿元,占比仅为20.29%;至2025年上半年海外收入占比仅剩17.08%。

金城医药的案例,犹如一面棱镜,折射出部分上市公司“重资本运作、轻合规经营”的生态。当实控人的资本棋局凌驾于公司治理与中小投资者利益之上,再光鲜的行业标签也难以掩盖其内在的溃败。市场终将以脚投票,而留给金城医药的时间或许已不多。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论