迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

截至9月13日收盘,同仁堂年内跌幅已超过40%,作为历史悠久的中药老字号品牌,同仁堂当前所面临的困境与挑战成为市场关注的焦点。

今年股价大幅走弱的背后原因是什么?同仁堂最近发布的2024年半年度报告似乎给到了答案。尽管同仁堂在上半年实现了97.63亿元的营业收入,但这一数字仅比去年同期微增0.02%,几乎可以视为与去年持平。与过去三年的增速相比,这一数字更是大幅下滑,无疑加剧了市场对公司未来增长动力的担忧。

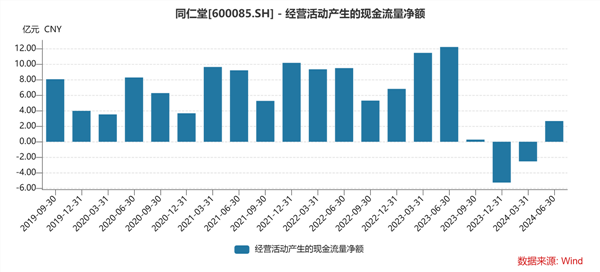

在利润方面,同仁堂虽然仍然实现了约10.21亿元的净利润,同比增加了3.49%,但这一增幅却远低于前几年双位数的增长水平,降至了个位数增长区间。同时,基本每股收益也仅同比增加3.48%,与净利润的增长保持同步。更值得关注的是,公司经营活动产生的现金流量净额及毛利率也出现了较大幅度的下滑。经营性现金流量净额与上年同期相比下降了惊人的99.38%,而毛利率也从2023年的47.29%下降至43.9%。

经营性现金流量净额下滑99%

同仁堂,这家以经营活动为现金流支柱,且鲜少涉足长期资产投资的公司,其资产结构虽稳,却也在市场变化中显得力不从心。今年上半年,公司业绩增长显著放缓,首要原因是去年同期的高基数效应,自2022年第四季度起,同仁堂的业绩暴增与疫情紧密相关,而非产品力的真正提升。疫情过后,药品需求急剧释放后转为低迷,加之原材料价格的大幅上涨,直接冲击了公司的净现金流和毛利率。

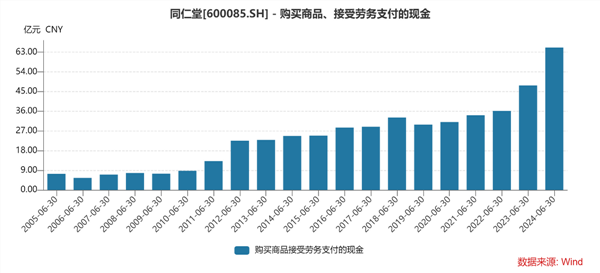

同仁堂自我评价为“在同期高基数上实现了稳中有增”,增长动力不足的现实还是摆在桌面。经营活动产生的现金流量净额较去年同期下滑99%,公司在半年度报告中表示:主要是本期购买商品、接受劳务支付的现金大幅增加所致。

同仁堂购买商品、接受劳务支付的现金在去年上半年为47.82亿元,今年上半年暴增至65.14亿元。

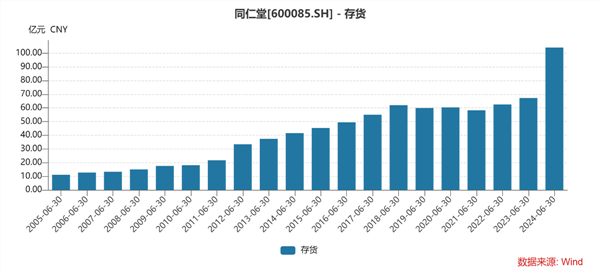

同时,同仁堂的存货也由2023年上半年的67.2亿元暴增至现在的104.08亿元。

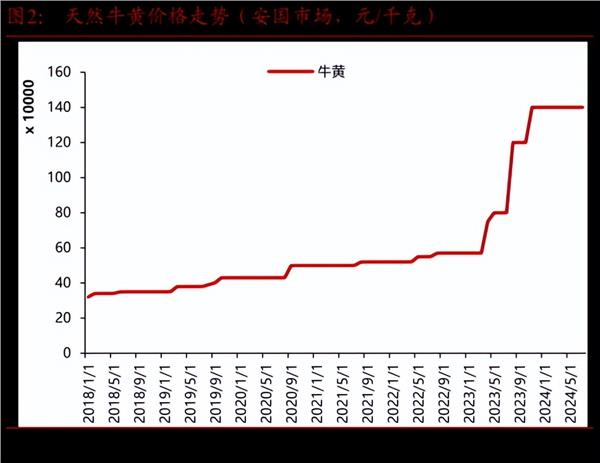

原材料成本上升、存货激增等变化凸显了同仁堂在成本控制上的巨大压力,尤其是同仁堂的核心产品——安宫牛黄丸的原材料天然牛黄等价格的上涨。

为应对牛黄价格上升,香港上市的同仁堂科技在今年6月份调整价格,港版港版一粒装安宫牛黄丸的价格为1280港元,而6粒装的价格为7680港元,这比之前的售价高出超过20%。而在A股上市的同仁堂股份有限公司今年并未祭出涨价策略。

在原材料价格持续攀升的背景下,公司的利润空间被进一步压缩。尽管公司试图通过降本增效、严格控制费用来保住净利润的增长,但原材料成本上涨带来的压力依然沉重。

另外,同仁堂的主营业务虽涵盖中成药的生产与销售,并拥有完整的产业链条,但其营收构成中,医药工业收入占比虽略高于商业流通销售环节,但整体毛利率的特殊性可能掩盖了集团内部利润转移的问题。与片仔癀相比,同仁堂的整体毛利率虽相差不多,但净利润率却远低于对手,这主要归咎于其手工生产方式带来的高人力成本。

撇开安宫牛黄丸这一明星大单品,同仁堂的其他中药产品多呈现低毛利、低净利、增速低的特点,这一现状无疑加剧了公司在业绩增长上的困境。

分拆上市利或弊?

同仁堂集团坐拥三家上市公司——1997年于上交所登陆的北京同仁堂股份有限公司、2000年及2013年相继在港股挂牌的同仁堂科技与同仁堂国药,以及正筹备港股IPO的同仁堂医养,加之同仁堂商业投资集团、同仁堂健康药业集团等多个子集团,看似版图庞大、枝繁叶茂,也给企业内控和治理结构带来难题。

从集团架构而言,同仁堂、同仁堂科技、同仁堂国药虽同处一级子集团地位,形如“兄弟”,但深入股权结构,其关系则如迷宫般盘根错节。1997年,同仁堂集团精选优质资产注入同仁堂实现A股上市;仅仅三年后,又将制药二厂等资源注入同仁堂科技,促其港股上市;至2013年,同仁堂科技再度分拆资产,成立同仁堂国药并

在角色定位上,同仁堂主打中成药传统剂型,同仁堂科技则聚焦于新型剂型,而同仁堂国药则专注于海外市场的分销网络建设。然而,这种看似清晰的定位并未能完全避免内部竞争。特别是同仁堂与同仁堂科技,两者在国内市场产品相似,消费群体重叠,存在一定的同业竞争问题。如同仁堂科技销售的安宫产品,其净利润中仅约半数能通过股权关系回馈至同仁堂,两家公司虽共享“同仁堂”品牌,却陷入了既合作又竞争的尴尬境地。

此外,同仁堂股份公司的股权结构尤为复杂,除商业板块外,其他关键子公司虽计入财报却未实现控股,导致公司财报净利润远高于归母净利润,存在大量少数股东权益。

老字号“坎坷”的发展史

翻开同仁堂近30年的企业发展史,其业绩大体上维持了增长态势,但期间也经历了三次重大的业绩下滑危机,每一次都几乎关乎企业的命运走向。

首次业绩亏损,发生在2003年,主要受非典疫情爆发影响,原材料药材采购价格暴涨。然而,同仁堂坚持不加价、不停售,虽然当年业绩亏损,但却赢得了消费者的赞誉和信任。这次危机更像是一次发展中的小插曲,对同仁堂的品牌形象造成了积极的影响。

然而,随后的两次业绩下滑,则让这位中药老大哥同仁堂逐渐掉队。2006年,发改委连续三次调低药品价格,同时原材料涨价、企业竞争加剧等因素导致不少药企利润下降,同仁堂更是大跌48.46%。这一时期,云南白药凭借牙膏产品的全国热销,营收和净利润双双增长,从而取代了同仁堂“中药一哥”的地位。此后十余年,同仁堂未能重夺第一,反而又被身后的片仔癀反超。

2018年,同仁堂迎来了重击。年末爆发的“同仁堂过期蜂蜜门”事件,将其推至舆论风口浪尖,同时揭开了同仁堂内部管理混乱的问题。这对于长期依靠品牌优势的同仁堂来说,无疑是一次巨大的打击。该事件导致同仁堂市值开始不敌片仔癀,此后净利也被反超。

在命途多舛的那两年里,同仁堂祸不单行。在爆发口碑危机的同时,产能供给又出现了问题。2019年,同仁堂面临产能倒移、环保限产的压力,总体拓展步伐放缓。旗下负责药品生产业务的同仁堂科技也面临产能问题,对业绩产生了较大影响。最直接的后果是,2019年同仁堂科技中成药生产总量较上年同期下降约20%以上,同仁堂更是十年来首次出现营收和净利双双下滑,到了2020年仍未止住下滑趋势。

药品质量频发,背后必然是内部管理出现了松懈。在激烈的市场竞争环境下,有能力的后辈频出,同仁堂必须进行痛苦的变革,否则只能看着一个又一个后辈将其落于身后。在痛定思痛之下,同仁堂内部开始重视整改,专注提升内部管理及全面开展质量管理风险自查整改,并放缓向集团采购自有产品。

2021年,同仁堂新管理层上任后启动了经营改革,推进集团“三步走”战略,并启动新一轮营销改革,打造了四个事业部加两个专项小组“4+2”经营模式,厘清了事业部职能,从而提升了经营效率和盈利能力。这一年,同仁堂终于重回增长轨道,营收同比增长13.86%达146.03亿元。

在新冠疫情背景下,中医药的认知度显著提升,中药市场因此迎来了稳步增长的全新发展阶段。同仁堂业绩在2021年至2023年期间持续回暖,各方面运营状况均得到了显著改善。然而,步入今年,企业面临着原材料价格显著上涨与动销不畅的双重挑战,导致了上半年业绩增速的大幅放缓,同时经营性现金流净额也出现了大幅度的下滑。目前原材料价格依旧维持高位,营销压力凸显,对同仁堂的管理层提出了严峻的考验。

对此,同仁堂在半年度报告中表示:公司密切关注中药材价格波动,根据生产需求、大宗需求药材走势,及时研判采购计划,合理控制成本,做实战略储备;通过深化采购改革、推行种采联动、与大型种植基地合作等方式,建立规范化的药材采购和管控机制,有效应对原料价格波动及原料质量管控风险;提前布局濒危药材的保护和替代研究,以应对未来可能出现的濒危药材短缺问题。同时,公司持续通过开展产品质量标准研究、药品临床研究、药品溯源、生产线技术革新等多种措施,不断提升产品安全性、有效性保障,确保产品质量。

随着管理层的深化采购改革、做实战略储备等措施落实,同仁堂三季度业绩表现是否能迎来改观,证券之星将继续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论