迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

“我以为就是普通的延误险,延误23分钟以上就能赔付,结果是23分整才赔,多一分少一秒都不行。”消费者王青(化名)乘坐的是8月15日下午2时50分从山西长治飞往四川成都的航班。近日,王青向《消费者报道》记者报料,这趟航班最终延误近两个小时,尽管他已经提前购买延误险,但最终并没有获得赔付。

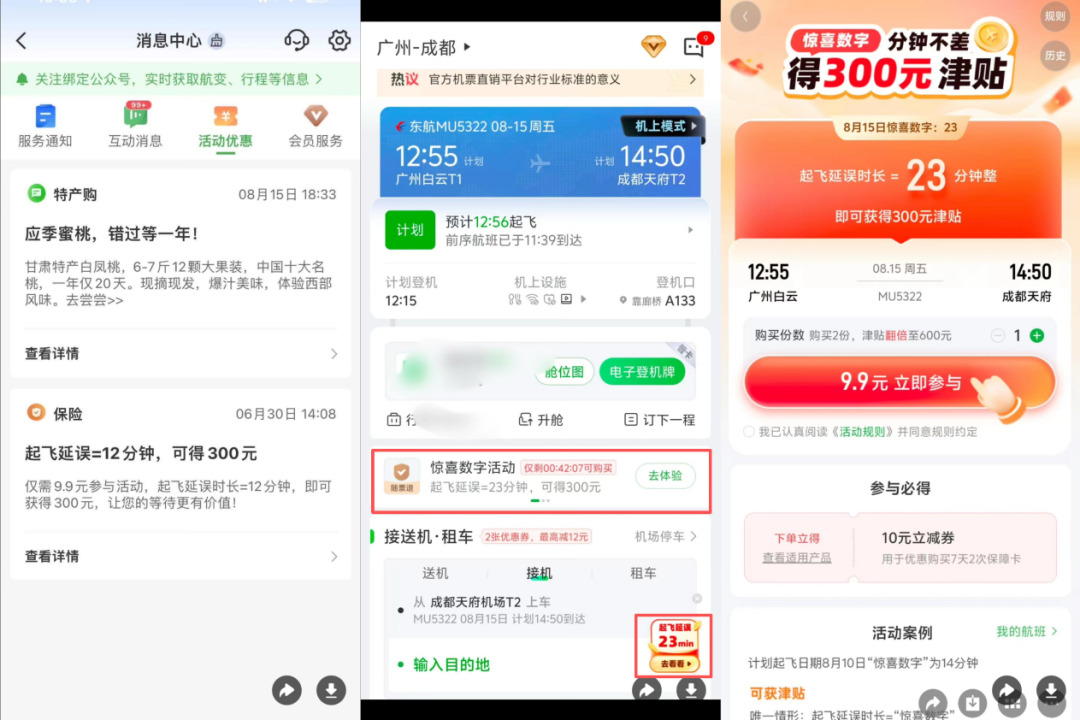

据了解,王青购买的是航旅纵横推出的一款9.9元“惊喜数字”延误险。与市面上一般延误险“超过设定时间即赔”不同,该产品的理赔规则是,旅客购买后会获得一个平台随机设定的“惊喜数字”,当旅客所乘航班延误时间恰好等于这一数字时,即可获得300元津贴。

不止王青,目前在社交平台上,关于该产品的争议不断发酵。多名购买过的旅客发帖表示,其理赔条件严苛,“赔付概率堪比彩票”,“就是纯送钱”。

“从法律层面看,这个产品既不合规,也不合理。”康德智库专家,德禾翰通律师事务所合伙人肖会林律师向《消费者报道》记者表示,该产品“精确到分钟”的理赔设定,免除了法律规定的承运人本应承担的责任,合同效力值得商榷。

8月28日,航旅纵横相关负责人回应《消费者报道》记者,称近期部分用户反馈产品影响了自身出行体验。对此,航旅纵横高度重视,已联系保险公司下架该产品。

01.

产品遭多方吐槽,律师称违背保险功能

今年7月5日和8月15日,消费者黎明(化名)乘坐航班时购买了航旅纵横的“惊喜数字”延误险。“我是第二次买的时候,才知道这个惊喜数字是延误时间精确到分钟,之前一直以为是超过这个时间就可以了。”黎明无奈地告诉记者,“早知道这种情况我就不会买了,成功概率比中彩票还难”。

多名曾购买过“惊喜数字”延误险的旅客均向记者表示,他们都以为这款产品是市面上一般的延误险,所以才会购买。

《消费者报道》记者梳理后发现,这款产品与市面上其他延误险在设计上有多处不同。首先是购买时间,目前市面上延误险大多需要提前1~2天购买。而记者从多名购买了“惊喜数字”延误险的旅客处了解到,他们大多是在机场值机或在候机室等待登记的过程中,打开航旅纵横App,被该产品的宣传吸引,进而购买。

其次,延误时间的计算方式,也是争议最大的一点。市面上绝大多数延误险是以小时计算,例如航旅纵横App目前在售的两款延误险,分别为1小时起赔与2小时起赔,延误时间越长,赔付金额越高。只有个别产品起赔时间是30分钟,这种产品的赔付金额也较小,例如蚂蚁保联合众安保险推出的一款延误险,起赔时间为30分钟,延误30至60分钟赔付金额为6元。

然而,航旅纵横推出的这款“惊喜数字”延误险是少见的精确到分钟。航旅纵横相关负责人向《消费者报道》记者解释,“惊喜数字”产品是航旅纵横与保险公司合作在今年3月新推出的一款航班延误险产品。该产品设计的初衷,是当前国内航班延误险市场的产品,普遍存在延误时间起赔门槛较高的情况。“我们希望在航班延误30分钟以内的情况下,以惊喜数字这一形式,让旅客有机会获得保险赔偿”。

但从多名购买过的旅客反馈来看,他们认为这款延误险理赔条件过于严苛,理赔几率太低。旅客陈凌(化名)向记者表示,他在今年5月先后购买了4次,均没有成功。

受访旅客提供的产品活动规则显示,该活动依托于由南航保险经纪有限公司提供保险经纪服务、由具备合法资质的保险公司作为保险人、中航信移动科技有限公司(即航旅纵横)作为投保人、参与用户作为被保险人的航班延误保险。活动规则显示,该活动由阳光财险承保。

德禾翰通律师事务所合伙人肖会林律师向《消费者报道》记者表示,保险、赌博和彩票的共同点在于它们都属于“射幸合同”。“射幸合同”包含三个方面:第一,射幸意图,即当事人具有侥幸冒险的意图;第二,作为合同基础的事件不确定。第三,法律后果不确定,当事人之间的权利义务受该不确定事件的影响。

肖会林律师指出,保险与其它“射幸合同”的不同点在于,其它射幸合同均是通过缔结合同创造风险,而保险合同的目的是通过合同转移风险。就这一点而言,将“延误险”的时间确定为某一具体时间点,不能达到转移风险的目的,有违保险的基本保障功能。

02.

规则有详细介绍,但不能及时联系上客服

记者从多名曾参与“惊喜数字”活动的旅客处了解到,航旅纵横App通过首页弹窗、航班信息详情页中部的广告栏,以及消息中心等多种方式向用户推广该活动。

根据旅客提供的截图,记者注意到,航旅纵横均明确提示该产品的理赔条件是延误时间等于惊喜数字,即可获300元津贴。如消费者购买前会看到页面显示,顶部文字写道“惊喜数字,分钟不差,得300元津贴”。购买页面底部,航旅纵横也提供了活动案例,举例说明,如计划起飞日期8月10日“惊喜数字”为14分钟,可获得津贴的唯一情形是起飞延误时长=“惊喜数字”。其他情形,如起飞延误时长小于或大于“惊喜数字”,则不可获得津贴。

(多名受访者提供的“惊喜数字”延误险相关截图。)

不过,德禾翰通律师事务所合伙人肖会林律师认为,这未尽到法律规定的“明确说明”义务,航旅纵横不能完全规避法律风险。

《中华人民共和国保险法》第十七条规定:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

另据2000年1月24日《最高人民法院研究室关于对〈保险法〉第十七条规定的“明确说明”应如何理解的问题的答复》(法研〔2000〕5号)载明:“‘明确说明’,是指保险人在与投保人签订保险合同之前或者签订保险合同之时,对于保险合同中所约定的免责条款,除了在保险单上提示投保人注意外,还应当对有关免责条款的概念、内容及其法律后果等,以书面或者口头形式向投保人或其代理人作出解释,以使投保人明了该条款的真实含义和法律后果。”

除了赔付条件惹争议之外,部分旅客也向记者表示,在意识到“不对劲”后希望退款,却未找到该产品的退款入口。还有旅客表示多次联系客服,等待一个小时均无人回复,最终等待两个月,才成功联系上客服,处理退款。

03.

概率并非几乎为零,旅客反馈口径有差异

记者在社交平台检索发现,该产品的赔付情况并非如部分网友所言“概率几乎为零”,也有多名网友发帖表示自己成功获得了赔付。

但记者从两名成功获赔的旅客处了解到,该产品延误时长计算口径存在差异。

旅客孟子易(化名)今年8月23日原计划乘坐的是上午11时30分从郑州新郑飞往广州白云的航班。她向记者表示,“我一直盯着时间,我这架飞机推出时间为上午11时28分,等待10分钟后,前方仍有两架飞机排队。直至11时43分飞机才进入跑道,客舱打铃。最终实际起飞时间是11时44分”。

本以为无法获得理赔的孟子易,下飞机后却收到了App发来的赔付通知,显示最终实际起飞时间为11时43分,延误19分钟,恰好符合当日”惊喜数字”。

另一名获赔的旅客则告诉记者,自己观察到的延误时间计算是截至飞机滑行开始前,而非实际起飞时间。

由于该产品的理赔规则精确到分钟,少一分钟、多一分钟都决定了旅客能否理赔,因此延误时间如何计算成为关键。例如,上文提及购买了两次惊喜数字产品的黎明,在第一次购买的经历中,其乘坐的航班实际延误10分钟,而他当日获得的惊喜数字为11,差1分钟未获理赔。

航旅纵横相关负责人向《消费者报道》记者表示,该产品的航班起飞延误时长,是按照计划起飞时间和实际起飞时间之间的差值来计算。航班数据则是以航旅纵横App展示的动态信息数据为准。

“如果出现了极个别情况,比如说航司或者机场的数据,与航旅纵横的航班动态数据不一致的情况下,用户可通过自动申诉入口提交相关航班数据证明。经核实后,我们也会按照航司的数据来计算,并为用户提供相应津贴。”该负责人补充道。

记者注意到,根据活动规则,该产品原定销售至2025年12月31日,但目前已无法购买。

(受访者提供的“惊喜数字”延误险相关截图,显示活动已结束。)

航旅纵横相关负责人表示,“产品自3月份上线至今,其实一直都没有太多负面反馈。”但近期部分用户反馈产品影响了自身的出行体验。对于用户的相关反馈与建议,航旅纵横高度重视,已联系保险公司下架该产品。

至于已购买产品的旅客如对飞机延误市场计算存在疑问,是否仍可申诉,该负责人表示,此类情况尚需进一步核实。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论