迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

为什么在相同的市场环境下,有些人短短几年就能实现财富的快速跃迁,而绝大多数人却始终原地踏步?

这个问题看似复杂,但如果拉长时间维度,从历史视角复盘,答案其实高度一致。

一、历史规律:时代变革是财富跃迁的底层驱动力

从古至今,无论是商业巨头还是投资大师,其财富积累的路径几乎如出一辙——在时代大变革的转折点上,识别并押注最核心的趋势性机遇。回顾近几十年的经济发展,有人在互联网浪潮兴起时完成原始积累,有人在消费升级阶段实现资产快速膨胀,也有人在新能源产业爆发中获得数倍甚至数十倍的回报。

而在当前阶段,同样有资金在AI产业革命中持续受益。这些看似迥异的赛道选择,其底层逻辑完全相同:即在时代发生重大变革之际,识别出最核心的产业趋势,并在趋势确立后,通过时间与仓位的积累放大收益。换言之,时代浪潮造就英雄。

从投资视角看,以A股市场为例,历史上同样出现了多轮由产业趋势驱动的结构性牛市,创造了无数财富传奇。无论是2019-2021年的消费升级与能源革命,还是2024年以来由AI算力需求引爆的科技主线,其背后都遵循着相似的核心逻辑:政策端提供确定性方向,需求端释放高增长预期,资金端在流动性宽松环境下持续涌入,最终形成估值与业绩的双击。

二、复盘2019-2021:消费升级与能源革命的双主线演绎

(一)消费升级主线:白酒龙头的估值与业绩双击

2019年至2021年初,A股市场经历了一轮以消费升级为核心的牛市。从内部因素看,国内消费结构持续优化,从“喝酒”向“喝好酒”转变。在此背景下,白酒行业龙头企业的业绩保持较高增速,部分龙头公司利润增速超过30%,交出极为亮眼的财务答卷。同时,这些企业凭借优秀的商业模式和稳定的现金流,被市场定义为核心资产,获得海外资金与国内公募基金的持续加仓。

从外部因素看,美联储于2019年启动三次降息,全球流动性环境显著宽松。在不确定性仍存的背景下,白酒等消费龙头凭借优异的流动性和扎实的基本面,成为资金配置的首选方向,推动估值持续提升,催生出一大批牛股。

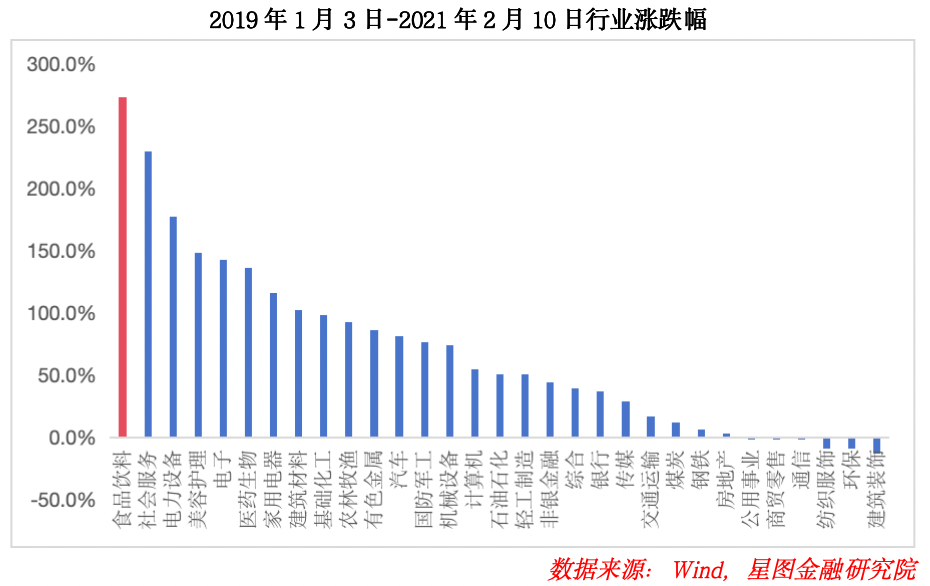

具体市场表现来看,2019年1月3日至2021年2月10日,食品饮料行业整体涨幅达273.4%,在申万一级行业中排名第一。其中,白酒指数同期涨幅更高达338.87%。龙头个股方面,贵州茅台股价涨幅超3倍,突破2000元大关;五粮液涨幅超8倍,获得显著超额收益。这一阶段的核心启示在于,当消费升级趋势确立、龙头公司业绩持续验证、叠加海外流动性宽松时,资金会持续向高确定性的核心资产集中,形成戴维斯双击。

(二)能源革命主线:新能源产业链的高增长与业绩兑现

几乎在同一时期,新能源行情同步展开,其驱动逻辑主要源于全球能源转型叙事。国内政策端,“双碳”目标持续加码,从光伏、风电到新能源汽车,国家不断出台支持文件与补贴措施。全球范围内,能源转型成为共识,光伏与风电装机量快速提升,新能源汽车渗透率呈指数级增长。在高增长预期驱动下,资金持续涌入相关板块,推动股价上行,实现估值与业绩的双重提升。

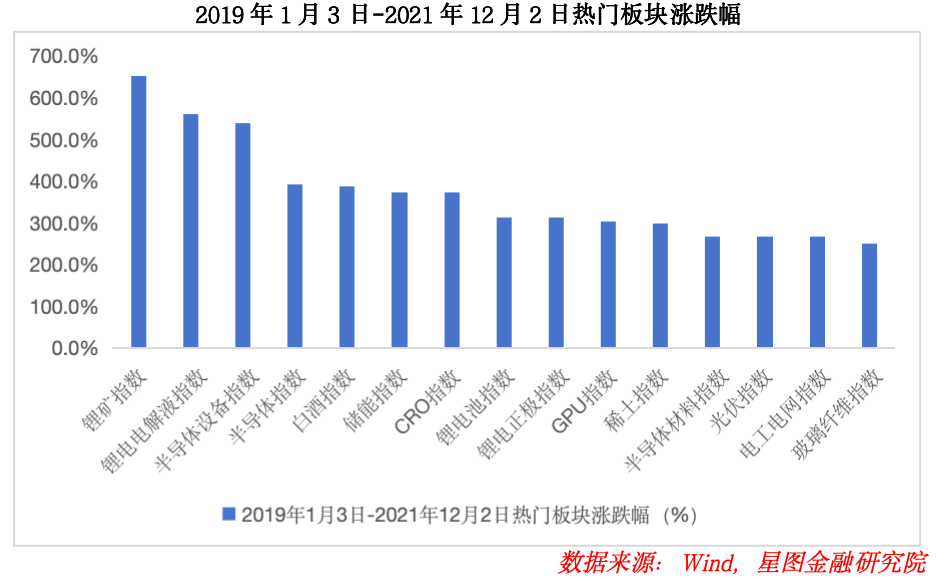

具体分阶段看,2019年1月,光伏与风电板块率先启动;2019年11月,以宁德时代为代表的锂电池产业链全面爆发。2019年1月4日至2021年12月2日,电力设备行业整体涨幅达286.9%,在全部行业中排名第一。细分领域表现更为惊人,锂矿指数同期涨幅高达653.9%。龙头企业方面,宁德时代、隆基绿能等个股涨幅均超10倍,新能源赛道诞生了一大批十倍股。

这轮行情有着扎实的业绩兑现作为支撑。按申万三级行业分类,2019年年报显示,光伏电池组件行业净利润增速高达1187.32%,锂电池行业净利润增速为223.81%,风电零部件行业净利润增速为173.24%,业绩端的爆发为股价上涨提供坚实支撑。

三、本轮牛市:AI产业革命驱动的新主线

进入2024年,A股市场开启了一轮以AI产业革命为核心驱动力的结构性牛市。在政策端,在AI产业革命的宏大叙事下,国内持续出台支持文件,将人工智能、算力基础设施、自主可控等列为重点发展方向。在需求端,随着全球AI算力需求爆发,海内外科技巨头持续加大资本开支,推动算力基础设施建设全面提速,进而带动光模块、PCB等算力硬件环节的需求井喷,并进一步传导至业绩端。

从流动性看,美联储于2024年9月宣布降息50个基点,我国随后同步下调利率20个基点,流动性环境再度转向宽松,市场风险偏好明显提升,资金开始持续流入科技成长板块。

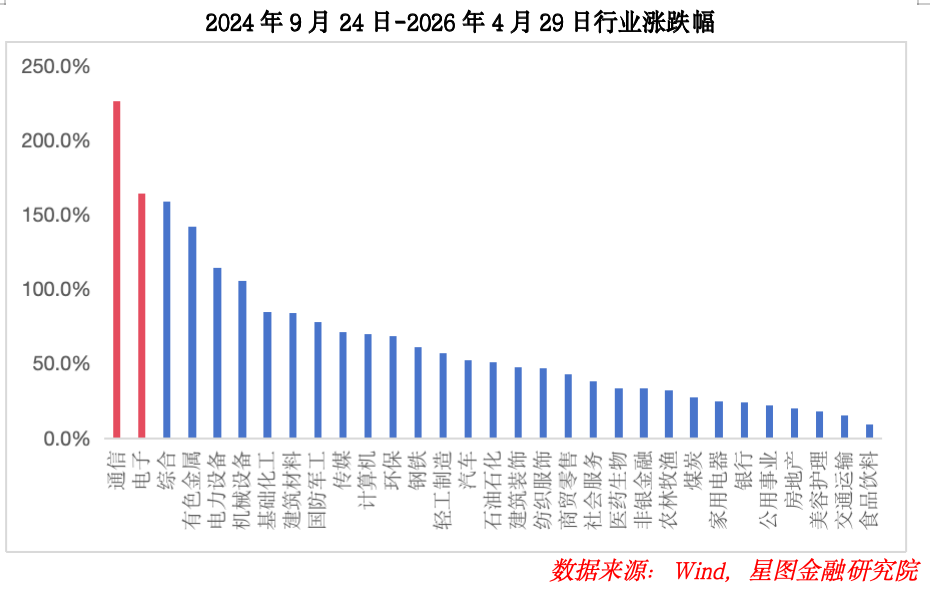

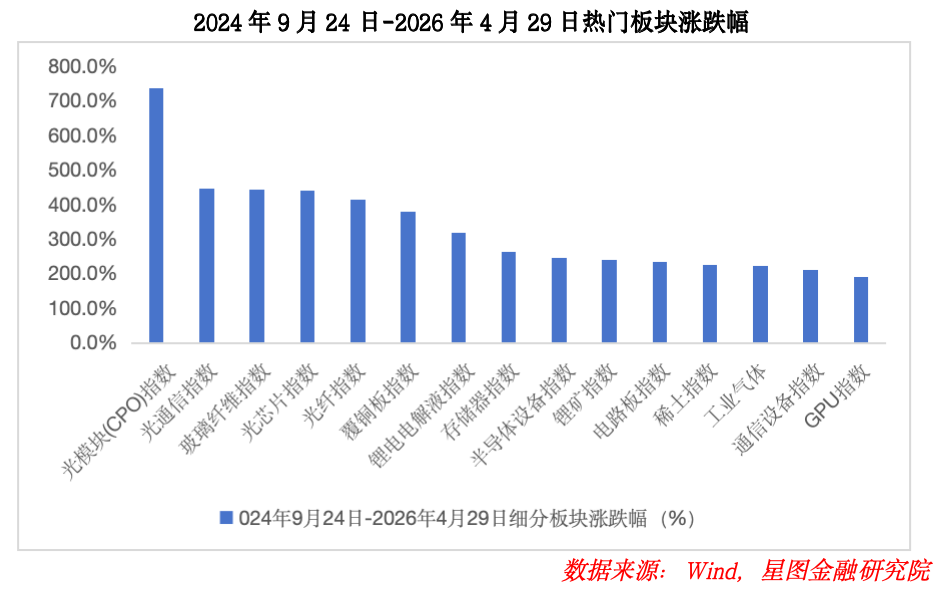

从市场表现来看,2024年9月24日至2026年4月29日,通信行业整体涨幅达226.3%,电子行业涨幅为164.6%,在申万一级行业中排名靠前。更细分的产业链环节涨幅更为惊人,光模块指数同期涨幅高达736.1%。龙头个股中,中际旭创、胜宏科技等均跑出超10倍的收益。

与此同时,高景气度同样得到业绩验证。按申万三级行业分类,2025年前三季度,通信行业净利润同比增幅达111.51%,印制电路板(PCB)行业净利润增幅为64.14%,盈利能力持续提升。可以看出,本轮AI算力行情在产业趋势、资本开支、业绩兑现之间形成正向循环,与上一轮行情的逻辑高度一致。

四、行情的共同特征与核心规律

通过对上述行情的梳理,可以提炼出以下共同特征:

第一,政策支持是产业趋势得以确立的重要条件。无论是“双碳”目标下的新能源,还是AI产业革命下的算力基础设施,均获得国家政策层面的持续加码,为产业中长期发展提供确定性。

第二,行业需求爆发是行情的核心驱动力。消费升级带动白酒量价齐升,能源转型带动光伏、电动车渗透率快速提升,AI算力需求带动硬件出货量爆发,只有真实的需求增长,才能支撑起持续的业绩兑现。

第三,高增速预期首先推动估值提升,随后业绩逐步兑现,形成“戴维斯双击”。在趋势初期,市场基于未来高增长预期给予高估值;随着季报、年报逐步验证,业绩的高增长承接估值,从而形成正向循环。

第四,流动性宽松为行情提供重要的外部环境。无论是2019年还是2024年的美联储降息,宽松的流动性都会推动资金向高景气、高确定性的行业龙头集中,从而放大涨幅。

因此,对于投资者而言,最关键的行动策略是在产业趋势得到确认后,坚定把握具备明确产业逻辑、持续业绩支撑的行业龙头,集中资源布局,并在中期维度上持有,从而在一轮产业周期中获取显著的超额收益。

五、持有周期与止盈信号:何时离场?

在回答了“买什么”之后,下一个核心问题便是“拿多久”以及“何时卖”,同样可以从上述行情的终结信号中寻找答案。

(一)白酒行情的终结:业绩增速放缓与估值高位

2021年白酒行情结束的直接诱因在于业绩增速的边际放缓。彼时,龙头白酒企业的净利润增速逐步回落至20%以下,而经过前期的持续上涨,板块估值已处于历史高位。当业绩增速不足以支撑高估值时,资金开始系统性撤离,从而开启了长达数年的调整周期。具体来看,从2021年高点至2026年4月29日,白酒指数累计跌幅高达45.39%。可以看出,当行业增速出现明显回落且估值处于历史极高分位时,便是重要的止盈信号。

(二)新能源行情的终结:内因退坡与外因收紧

新能源行情的结束则更为复杂,由内因与外因共同构成。内因方面,相关政策逐步退坡,行业竞争加剧,高增长与高利润的叙事逻辑受到损害。从实际数据看,2022年起,相关企业利润增速开始边际放缓;到2023年,部分领域因产能过剩甚至出现亏损。

外因方面,美联储逐步进入加息周期,全球流动性收紧,对高估值的成长板块形成系统性压制。从2021年12月2日至本轮牛市启动前的2024年9月23日,电力设备整个板块回调幅度高达57.67%,在所有行业中跌幅排名第一。进一步验证当产业内部增长逻辑受损/边际增速明显放缓与外部流动性收紧共振时,便是离场信号。

(三)量化判断指标与止盈策略

综合上述经验,可以提炼出以下可量化的核心判断指标。

首先是业绩增速指标,根据广发证券研究,当行业增速回落幅度超过50%,或者行业增速降至30%以下时,后续收益率会大幅降低。因此,投资者可将这两个数值作为核心止盈参考信号。一旦出现上述情形,应果断离场。

其次是流动性信号,需同时关注海内外流动性环境的变化。一方面跟踪美联储的利率决策;另一方面关注国内央行的货币政策操作。当流动性出现边际收紧迹象时,高估值成长板块将率先承压,此时应逐步降低仓位。

在此基础上,我们认为可建立一套完整的“趋势确认—中期持有—动态跟踪—信号止盈”的策略,在产业趋势确认、流动性宽松阶段,坚定持有核心仓位;在持有过程中,保持对业绩增速、行业竞争格局、政策变化以及海内外流动性信号的持续跟踪;当止盈信号出现时,果断止盈离场,从而在一轮产业周期中实现完整的收益闭环。

回到最初的问题,从古至今,发大财最快的方法究竟是什么?历史一再证明,答案从未改变。那就是在每一轮时代大变革中,准确把握住最核心的产业趋势,在趋势得到确认后,找到最具价值增量的核心资产,集中资源进行布局,然后中期持有,让时间成为财富的放大器。同时,保持对业绩增速与流动性信号的动态敏感度,在核心止盈信号出现后坚定离场。一轮完整的产业周期下来,超额收益便水到渠成。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论