迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5000亿订单在手!英伟达这波“算力狂欢”,真能一直嗨?

还在纠结AI算力需求会不会降温?英伟达FY26Q3财报直接给了答案。

单季营收570.1亿美元,超预期近20亿,同比暴涨62%;调整后净利润317亿美元,日均净赚3.5亿美金——比不少科技公司全年营收还多。

更狠的是,公司锁定FY27毛利率75%,还说Blackwell+Rubin平台到2026年底能稳拿5000亿收入。一边是全球GPU卖断货、500万个订单排队,一边是Rubin平台要登场、地缘有小波动,这台“算力印钞机”能转多久?

01

业绩拆解:每组数据都在“碾压预期”

英伟达这季业绩不是运气,核心是AI算力需求真爆发了。

营收盈利:量利齐飞,钱花不完

营收:570.1亿美元,超预期551.9亿,环比涨22%,日均进账6.3亿美元。

盈利:调整后EPS1.3美元,同比涨60%、环比涨24%;自由现金流220.9亿美元,同比增32%。

毛利率:冲刺75%,赚钱效率再升级

调整后毛利率73.6%,环比涨0.9个百分点,超预期。

支撑逻辑有二:Blackwell平台量产,GB300成高毛利主力;规模效应对冲成本。

还预告FY26Q4毛利率约75%(±0.5%)——全球科技巨头里独一档。

股东回报:前九个月返还370亿美元(回购+股息),剩余回购额度622亿美元。

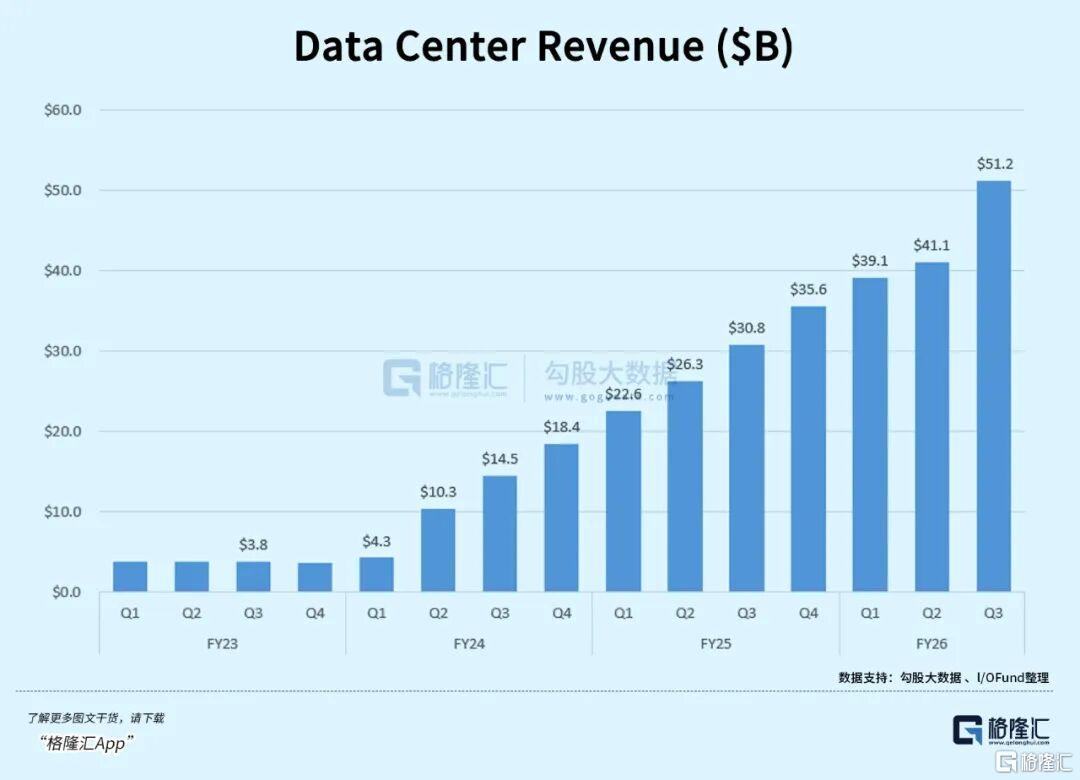

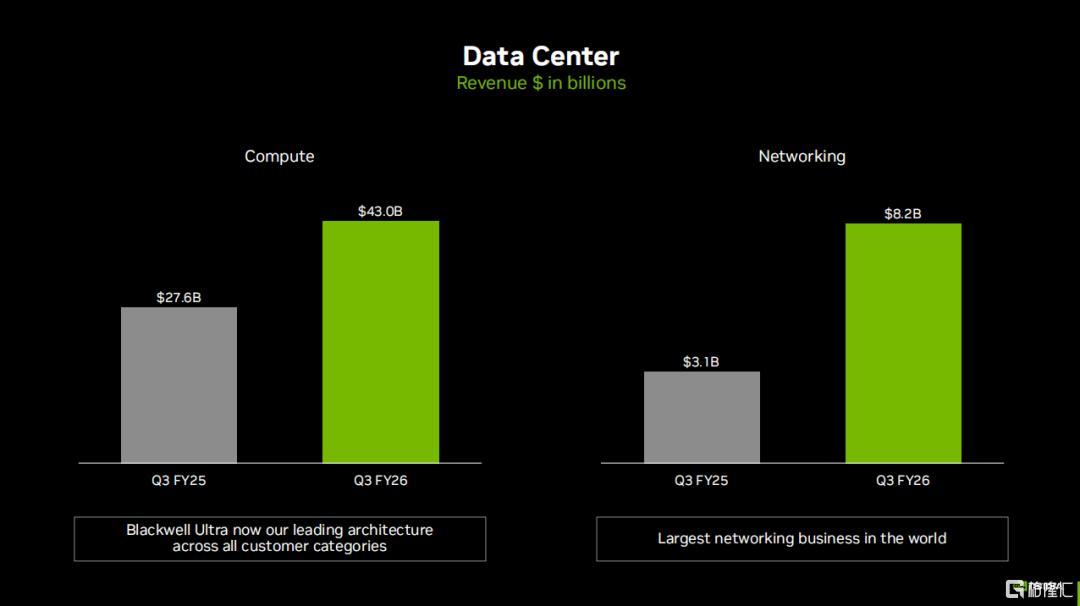

细分业务:数据中心独挑大梁

数据中心(核心):营收512亿美元,同比涨66%、环比涨25%,占总营收90%。

计算业务涨56%(GB300撑场);

网络业务翻倍至82亿美元(NVLink、Spectrum-X发力)。

来源:英伟达官网财报ppt

游戏业务:43亿美元,同比涨30%、环比跌1%,仍是基本盘。

专业可视化:7.6亿美元,同比涨56%、环比涨26%,专业领域AI需求爆发。

汽车业务:5.92亿美元,同比涨32%,略低于预期,自动驾驶未来可期。

02

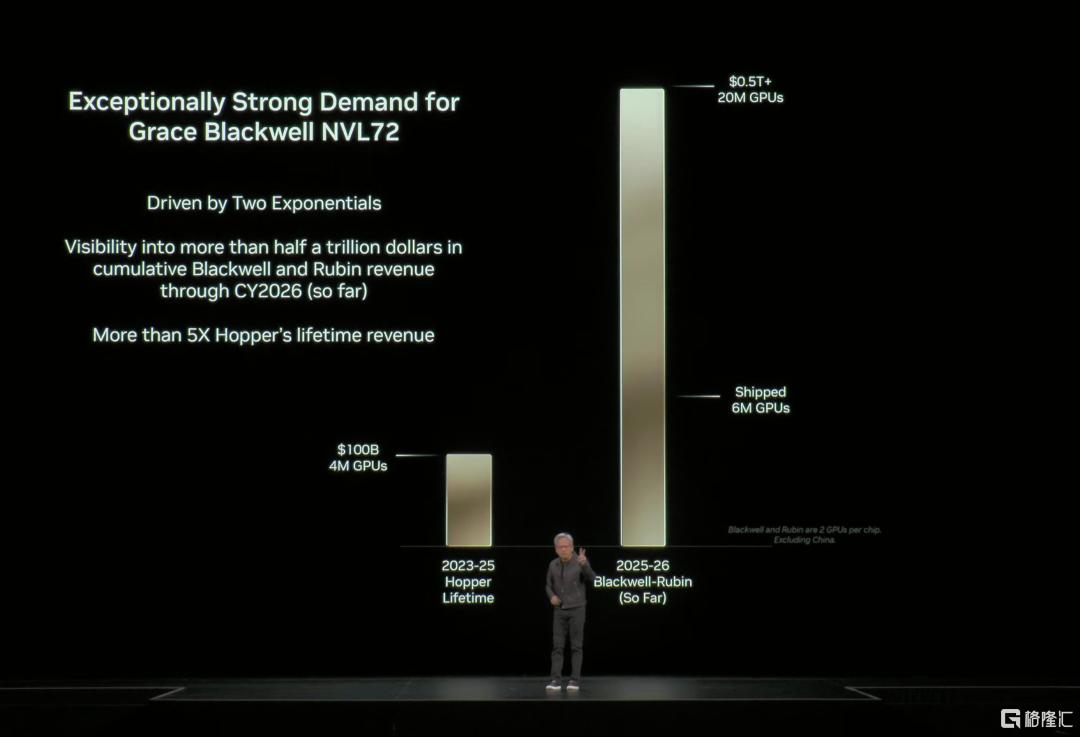

需求疯抢:

GPU抢破头,5000亿订单排到2026底

黄仁勋说:“训练和推理需求都在指数级涨,我们进了AI良性循环。”这话有硬支撑。

可谓是订单多到“手软”

公司重申:2025-2026年Blackwell+Rubin平台收入能见度5000亿美元,可上修。

来源:英伟达GTC大会

新合作重磅:

-与Anthropic签1吉瓦算力协议;

-与沙特定3年供40-60万个GPU。

本季度AI项目需500万个GPU,云厂商、主权国家、科技公司都在抢。

简直是全场景需求无淡季

云端:亚马逊AWS、微软Azure疯狂建AI数据中心,GPU全满载售罄。

企业端:金融、医疗、制造搞私有AI模型,中高端GPU不够用。

主权AI:部分国家自建算力设施,增速快成新增量。

关键信号:OpenAI周活8亿,Anthropic年化营收70亿美元——需求才刚开头。

地缘小插曲不影响全局

H20产品本季度无大额订单,收入预期为零(地缘+中国竞争)。

公司会跟中美政府沟通补缺口,且老产品仍赚钱:

-Hopper平台贡献20亿美元;

-H20销售额5000万美元。

03

Blackwell霸榜,Rubin已在路上

英伟达垄断AI赛道,靠的是技术硬。

Blackwell平台:GB300成主力,性能碾压

GB300营收占比超GB200,贡献Blackwell近2/3收入。

性能:

-训练比Hopper快5倍;

-推理性能功耗比、单token成本比H200优10倍。

客户认可:AWS计划部署15万个含GB300的加速器。

Rubin平台:2026下半年登场

Blackwell升级款,搭7颗芯片,目标“X倍”性能提升。

当前硅片已回片,生态就绪;封装面积比Blackwell大50-60%,高端训练优势突出。

CUDA生态:别人抄不走

CUDA像“算力界iOS”,绑定开发者和客户:

-无CUDA的加速器易被淘汰;

-英伟达GPU用6年仍能升级性能,满负荷运行。

OpenAI、Anthropic都与其合作或接受投资。

网络业务:全球最大,增速翻倍

营收82亿美元,同比涨162%,成全球最大AI网络业务。

NVLink、InfiniBand、Spectrum-X三驾马车发力,还推出Spectrum-XGS支持千兆AI工厂。

04

合作与供应链:绑定巨头,筑牢护城河

英伟达的爆发,靠产业链支持和精准合作。

合作伙伴:全领域覆盖

AI领军企业:

-与OpenAI合作建10吉瓦数据中心;

-首次与Anthropic深度合作,引入其模型。

软件巨头:ServiceNow、SAP等整合其技术,Palantir肿瘤平台用CUDA-X库。

传统龙头:卡特彼勒、丰田靠其数字孪生技术,打开万亿市场。

供应链:盯死关键产能

建全球韧性供应链,核心伙伴台积电、富士康、纬创。

台积电CoWoS产能:

-2026年底月产10.5万片;

-2027年提至14.1万片。

还与SK海力士、美光谈HBM4供应,黄仁勋:“供应链是生命线。”

竞争格局:合作对冲对抗

对英特尔等对手:“既是对手也是客户”,用合作减对抗。

虽ASIC客户或分走市占率,但Rubin上市后性能优势会拉大,大摩预测替代方案热度将降。

05

AI泡沫破灭论?业绩是最好的底气

英伟达FY26Q3财报用实打实的数据,彻底证伪了全球投资者对AI泡沫的担忧。单季570.1亿美元营收、317亿美元净利润,同比分别暴涨62%、60%,日均净赚3.5亿美金的成绩,绝非“概念炒作”能支撑。更关键的是,公司手握5000亿美元订单能见度,全球500万个GPU订单排至2026年底,从云端到企业端、主权AI市场全场景需求爆发,印证AI算力是真实刚需而非虚火。

盈利质量同样打脸泡沫论:73.6%的毛利率逼近75%目标,Q4指引更是锁定这一水平,Blackwell平台量产带来的产品结构升级,让赚钱效率持续提升。再加上CUDA生态的不可替代性、Rubin平台的技术储备,以及台积电CoWoS产能的持续支撑,英伟达的增长既有短期订单托底,又有长期技术与生态壁垒护航。

这场财报清晰表明,AI不是转瞬即逝的泡沫,而是正在重塑全球产业的真实革命,其需求韧性与盈利潜力,远非泡沫论所能否定,这正是我们最近一系列文章所重点强调的《清仓英伟达?科技大佬新信号?》《AI无底洞?债务“爆雷”了吗?》《AI泡沫要破裂了吗?这次真不一样!》

06

未来信号与长期逻辑:高增长能续吗?

想判断英伟达高增长能不能续,未来1-2年要盯紧三个信号:

一是FY26Q4营收能否达标(指引650亿美元±2%),这是需求韧性的第一道关;

二是Rubin平台明年下半年量产能否实现“X倍”性能提升,2027年营收占比、良率稳不稳,直接决定未来3-5年动力;

三是供应链成本和CoWoS产能能不能稳住,毕竟FY27毛利率75%的目标得靠它。

而英伟达的核心优势从没变:Blackwell+Rubin的技术垄断、CUDA的生态壁垒、5000亿订单的需求绑定。再加上黄仁勋说的2030年全球3-4万亿美元AI基建市场,它本就是赛道里“少了不行”的玩家。未来随着Rubin量产、产能释放,不仅自己领跑,还会带上游阿斯麦、信越化学,下游亚马逊、OpenAI分红利——现在的“疯狂”,可能只是未来的起点。

如果,你对这样的机会感兴趣:

除了英伟达,AI硬件还有哪些“隐藏王者”?

供应链里台积电、SK海力士之外,还有哪些关键玩家能分算力红利?

AI从芯片到应用,哪个细分环节(推理端、边缘计算)最可能先出“翻倍牛股”?当前算力狂欢下,该追高龙头还是埋伏未被关注的赛道?

那么,请扫码加入我们,获取更详细的AI产业链图谱、核心标的清单和投资策略,跟随格隆汇研究院一起,在算力爆发的浪潮中穿透波动迷雾,精准把握确定性红利!

注:文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前请务必结合独立研判。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论