迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:6月15日,上交所上市审核委员会将审议上海燧原科技股份有限公司(以下简称“燧原科技”)的科创板IPO申请。 这家被冠以“国产GPU四小龙”之一名号的云端AI芯片企业,拟融资60亿元,却揣着超44亿元的未弥补亏损、超八成收入绑定腾讯的畸形客户结构,以及远超同行的坏账率走上考场。

这不是一家走向成熟的科技公司,更像一个仍在ICU里输着血、却急着要去敲钟的病人。

三年烧掉44亿,亏损还在加速——一台永不停机的碎钞机

数字不会说谎,但数字会让人沉默。

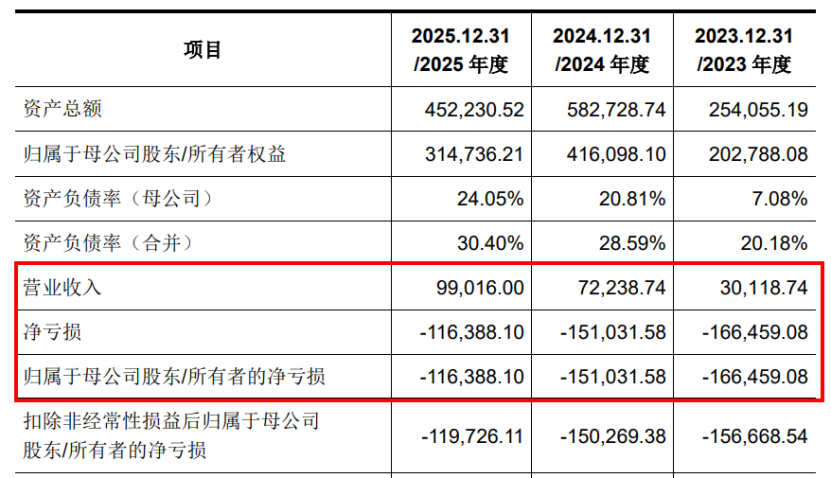

2023年至2025年,燧原科技营业收入分别为3.01亿元、7.22亿元、9.90亿元,三年复合增速81.5%——单看营收曲线,确实是一条漂亮的上扬线。但翻开利润表,真相完全不同:归母净亏损分别为16.65亿元、15.10亿元、11.64亿元,三年累计亏损超43亿元。截至2025年末,公司合并口径未弥补亏损高达44.41亿元——这意味着即便从今天起一分钱不亏,公司也要连续赚44亿才能把账填平。

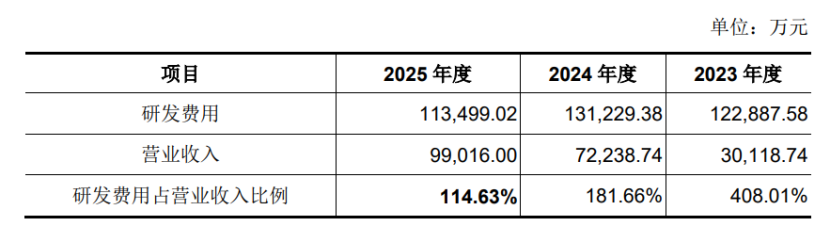

钱烧到哪里去了?研发。2023年至2025年,燧原科技三年累计研发费用达36.76亿元,是同期营收总和(20.13亿元)的1.83倍。换句话说,公司每赚1块钱,要先烧掉1.83块。公司选择了非GPGPU的DSA专用架构,并自研"驭算TopsRider"全栈软件平台,硬件与软件生态均需从零构建,无法共享现有生态红利。

这条路走得很苦,但更苦的是——毛利率撑不起这个故事。

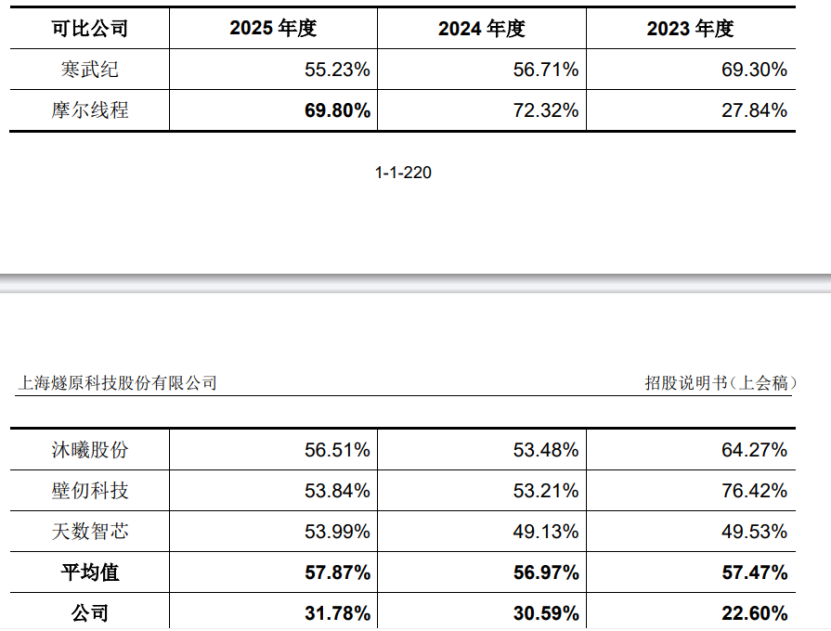

2023年至2025年,燧原科技毛利率分别为22.6%、30.59%、31.78%,远远低于同期行业可比公司平均值的57.47%、56.97%、57.87%。燧原科技的毛利率连行业平均毛利率的一半都不到。

原因很简单:燧原科技的产品以毛利率较低的推理卡为主,训练卡或训推一体产品占比极低。推理卡是AI芯片市场中竞争最激烈、溢价最低的赛道,燧原科技选了一条最卷的路,却拿了最薄的利润。

燧原科技预计最早在2026年或2027年实现盈利。注意,这是“预计”,不是承诺,不是保证。在累计未弥补亏损已达44.41亿元的前提下,这个“预计”的可信度,恐怕要打一个大大的问号。

83.79%的收入来自腾讯——这不是客户,这是命脉

如果说亏损是慢性病,那客户集中度就是一颗随时可能引爆的定时炸弹。

2023年至2025年,燧原科技对前五大客户的销售金额占当期营业收入的比例分别为96.50%、92.60%和 96.89%,其中对腾讯科技(深圳)的销售金额(包括直接销售和AVAP模式销售)占比分别为33.34%、37.77%和83.79%。每实现100元营收,就有近84元来自腾讯。剩下不到17%的收入,还要分摊给其余四家客户——平均每家不到4%。

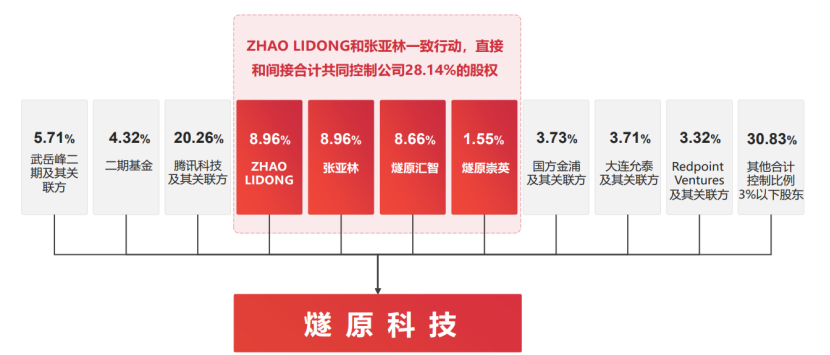

更令人不安的是,腾讯不仅是燧原科技的第一大客户,更是第一大股东。腾讯科技及其关联方合计持有燧原科技20.26%的股份,稳坐第一大股东之位。与此同时,公司实际控制人赵立东、张亚林合计控制28.14%的股权。大股东+第一大客户的双重绑定,让所谓的“关联交易”不再是一个合规术语,而是一个赤裸裸的商业现实。

更值得警惕的是客户结构的脆弱性。除腾讯外的前四大客户每年频繁更迭,没有一个能稳定复购的大中型客户。招股书显示,公司除直接向腾讯销售外,还通过AVAP(Added Value Assembly Partner)模式向腾讯指定的服务器厂商供货——本质上仍是围绕腾讯的需求在做生意,只不过多了一层中间商的皮。

上交所在首轮问询中直指核心:若腾讯终止或大幅缩减采购,公司业务连续性将面临什么影响?燧原科技的回答是“腾讯终止合作的可能性较低,双方合作关系稳定”。——把一家公司的身家性命押在大股东“不太可能”翻脸上,这算哪门子商业逻辑?

就在2025年5月13日腾讯股东大会上,马化腾罕见地公开坦言AI业务“船不稳、速度慢”,并强调要“收缩战线、聚焦核心”。当大股东自己都在喊船漏水,坐在同一条船上的燧原科技,凭什么觉得自己不会被淹?

此外,关联交易定价的公允性也是一个绕不开的问题。燧原科技对腾讯的销售价格与对其他客户的价格存在差异,但招股书中并未给出充分的定价依据。当你的最大客户同时是你的大股东,谁来保证交易价格不是左手倒右手?

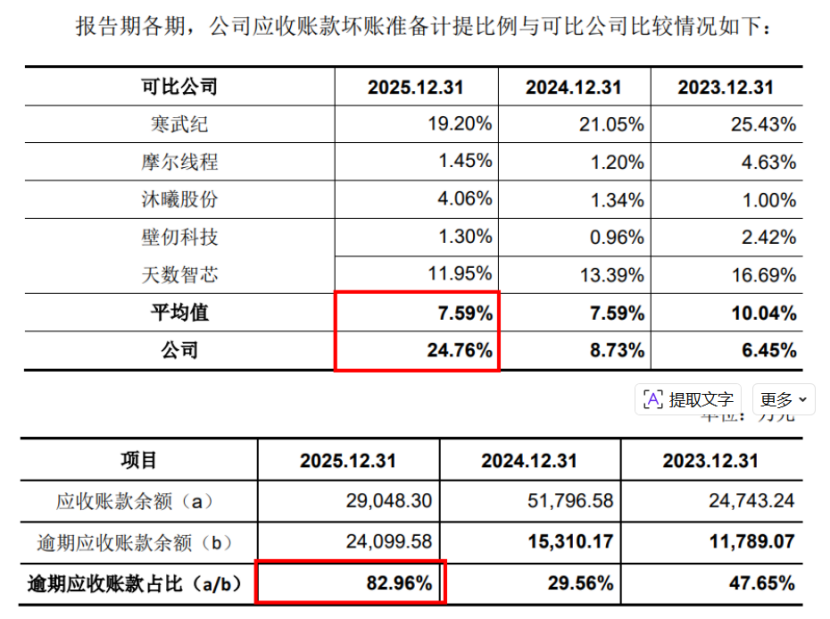

坏账率24.76%:账上的钱,有四分之一可能打水漂

营收在涨,但钱没进账——这才是最致命的。

截至2025年末,燧原科技坏账计提比例高达24.76%,是行业平均水平的3.27倍。应收账款逾期率从2024年末的29.56%骤升至82.96%,期后回款率仅31.37%。

翻译成人话:公司账上有将近四分之一的应收账款可能变成死账,超过八成的应收账款没有按时收回来,收回来的部分也只有三成。

这一切的根源,还是那个老问题——客户太集中,而唯一的大客户又太强势。

与此同时,2025年末,燧原科技存货余额高达10.74亿元,体量甚至超过当年9.90亿元的营收规模。而2025年末的预付款项也高达3.88亿元。一边是货发出去了钱收不回来,一边是为了未来订单拼命备货垫钱。

2023年至2025年,燧原科技经营活动产生的现金流量净额持续为负,各期分别为-12.09亿元、-17.98亿元、-9.65亿元,三年累计净流出近40亿元。一家公司连续三年经营现金流为负,却要上市募资60亿——这不是发展,这是续命。

同行前车之鉴:上市即巅峰,然后一路下坠

燧原科技喜欢讲“国产GPU四小龙”的故事,把自己和摩尔线程、沐曦股份、壁仞科技并列。但数据揭示的真相是——它是四条龙里最弱的那一条。

2025年,燧原科技在中国AI加速卡市场的占有率约为1.7%。同期,英伟达以约220万张的出货量占据中国AI加速卡市场约55%的份额。沐曦股份、壁仞科技、天数智芯的市占率均在1%左右——大家都小,但燧原科技不仅小,而且更依赖单一客户、亏损更多、现金流更差。

再看看它的“兄弟们”现在过得怎样:摩尔线程、沐曦股份已于2025年底登陆科创板,壁仞科技也在2026年初挂牌港交所。但上市不是终点,而是另一场考验的起点——这三家公司上市后股价较最高点已回撤35%至40%。

燧原科技若成功过会,面对的将是同样的命运:高估值、高预期、高波动。一旦业绩不及预期,等待它的不会是掌声,而是用脚投票。

燧原科技本次IPO拟募资60亿元,用于第五代和第六代AI芯片研发及产业化和先进人工智能软硬件协同创新项目。但问题在于:第五代、第六代产品还在研发中,能否量产、量产后毛利率能否改善、客户是否愿意买单——这些全都是未知数。

而在一切未知数落地之前,燧原科技需要先回答监管和市场最尖锐的四个问题:

持续亏损下,财务可持续性还能撑多久?

83.79%收入来自腾讯,如果腾讯“船漏水”了,你怎么办?

24.76%的坏账率,你的客户到底有没有钱付?

1.7%的市场份额,你凭什么值200亿?

6月15日,审核委员会将给出答案。但无论结果如何,有一点已经确定:燧原科技的上市之路,不是国产芯片的胜利号角,而是一场关于技术兑现、财务稳健与商业独立的残酷大考。

而对于那些准备用真金白银投票的投资者来说,最该问自己的一个问题是——

你买的是一家芯片公司,还是腾讯的一个“外包部门”?

如果答案是后者,那这60亿,不如让腾讯自己出。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论