泡财经APP

泡财经APP

关于我们

关于我们

“蔚小理”这个阵营还能坚持多久?

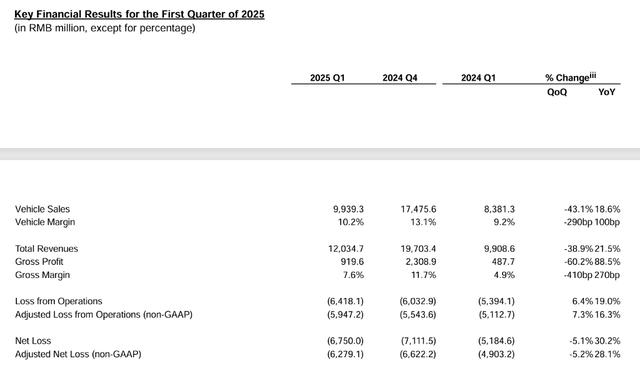

6月3日美股盘前,蔚来公布了最新季报:

一季度营收120.35亿元,同比增长21.5%,环比下降38.9%,略低于市场预期的123.5亿元;最让市场质疑的是,随着汽车新势力的角逐逐步进入质量经营阶段,蔚来亏幅却仍在加大,同期其净亏损同比扩大30.2%,达67.5亿元;经调整净亏损也同比扩大28.1%至62.79亿元。

好在与此同时,管理层又给出了第二季度7.2万-7.5万台的交付指引,若达成这一季度目标,环比将实现71%-78%的大幅增长。同时这也意味着蔚来6月单月交付需冲击2.8万辆,接近其历史峰值。

此次季报出来后,市场情绪拉锯很明显。蔚来美股盘前短线走低,跌近2%,开盘后最终收涨近0.3%。

销售收入增速跑输,蔚来仍未增利

中国新能源汽车市场正经历残酷洗牌。一边是比亚迪、理想、零跑等车企盈利捷报频传,另一边是高合、威马黯然退场。作为曾经的新势力代表,蔚来当下面临的紧迫感十分强烈。

需求层面上,蔚来持续放量,且增速远快于同期收入增速。一季度其交付量同比增长40.1%至42094辆,环比下降了42.09%。

但对应汽车销售额仅同比增18.6%至99.393亿元,环比则下降了43.1%。环、同比表现均拖累公司整体收入。

公司在财报中解释称,这主要是部分被产品结构变化导致的平均售价下降所抵消。

具体来看,一季度分别交付了27313辆蔚来品牌车辆和14781辆ONVO品牌车辆。这意味着从去年9月底交付至今,乐道销量已占到35%了,较去年四季度的27%明显提升。

而新品牌加入后,其整体经营效率也得到一定优化。一季度受益于零部件和售后服务等高毛利业务的增长,以及单车物料成本的下降,其整体毛利率为7.6%,同比提升2.7%。其中,整车毛利率再次突破10.2%,较去年同期提升了一个点,成本控制初显成效,但环比受生产量下降影响,低于2024年第四季度的13.1%,这种压力显然不是市场所期待的。

事实上,上述部分亮眼的增长指标难掩其盈利能力的持续疲软。一季度其净亏损同比扩大30.2%至67.5亿元,远超营收增速。

究其原因,三大结构性矛盾尤为突出:

其一,换电模式拖累成本。截至5月31日,蔚来在全球累计建成换电站3404座,充电站4607座,充电桩26441根,并接入超过186万根第三方充电桩。这些重资产带来巨额折旧压力,且眼下换电业务依然未进入盈亏平衡状态。

其二,费用管控持续承压。为了保持必要的技术迭代和新产品开发,一季度其研发投入31.8亿元,同比增长11.1%,占总营收26.4%;销售及行政开支达44亿元,同比激增46.8%,主要源于乐道品牌推广和销售团队扩张,

其三,汽车产品结构变化拉低均价。一季度定位中端的乐道品牌交付占比大幅提升,导致整体平均售价下滑。车辆销售额环比降幅大于交付量环比降幅,反映出产品结构下移的趋势。

与同行对比,蔚来的盈利困境凸显。理想汽车凭借精准的家庭用户定位实现稳定盈利;零跑通过性价比路线在2024年四季度扭亏;小鹏的单车净亏损也已收窄至0.7万元;小米汽车业务预计在今年三四季度实现盈利。

作为头部新势力中亏损问题凸显的玩家,蔚来其商业模式正遭受严峻考验。

“刀刃向内”,蔚来再加码以期扭转盈利乾坤

面对盈利困境,蔚来管理层在财报电话会中详解了“刀刃向内”的改革方案。核心策略是通过架构重组和资源整合、技术自研,实现结构性降本。

而改革宗旨大概就是蔚来CEO李斌所言“不仅要做对的事,也要把事做对”。

为此,此前蔚来已推出了从去年就在筹备的CBU经营机制,其核心逻辑是将公司所有经营工作拆分为多个互不重叠的“基本经营单元”(英文简称CBU),每个单元必须建立明确的经营目标、制定具体的行动计划以及明确的责任机制。

基于CBU的目标,蔚来正在加速识别过程冗余,以此调整组织架构和跨品牌整合,进而从研发、供应链、销售与服务等多环节提升效率。据悉,目前其单车、fellow、门店、营销活动等CBU已基本建立经营模型。

研发层面,此前李斌已在内部表示,坚持技术研发投入和精细化管理并不矛盾,不同的是现在蔚来研发立项开会变得更加严谨,以此提升技术投入产出比。

据悉,CBU机制推行之后,今年年初提报的项目至今仅有约一半能够立项成功,由此也在一定程度上控制研发费用投入。

按照公司规划,25Q2目标剔除一次性影响后其研发费用将较Q1降低15%,Q4压缩至20-25亿元区间。

最终是要在持续高效的产出中以技术自研替代外购。据悉,其自研的神玑NX9031芯片将替代原本4颗Orin芯片,预计单车成本可降低1万元;辅助驾驶上,上月下旬其基于Banyan平台的首版NIO世界大模型已开始推送;同时其全域操作系统“SkyOS·天枢”的落地进一步降低软件采购成本。

基于这些改革举措,蔚来首席财务官曲玉表示“从二季度开始,公司目标是在整体成本效率上实现结构性改善”。

二季度翻盘?高增长指引下的希望

同时相对乐观的还有第二季度的业绩指引:交付量将达7.2万-7.5万辆,同比增长25.5%-30.7%,环比增71%-78%;营收指引同步调高至195.13亿-200.68亿元,同比增幅11.8%-15.0%。

这一乐观指引的背后,一方面是基于新产品的集中释放,另一方面也得益于蔚来在技术赋能体验升级、销售渠道优化、品牌推广等方面的持续投入。例如,随着新“5566系列”(ES6、EC6、ET5、ET5T)车型的焕新升级,产品竞争力增强,吸引更多潜在消费者下单。

管理层指出得益于小型智能高端电动汽车“萤火虫”的正式交付,其销量在4、5月份逐渐回到正常轨道,5月交付新车23231台,同比增长13.1%。

三大品牌矩阵齐齐发力下,李斌甚至直言今年四季度冲刺月销五万台,以此实现盈利转正目标。

大概也是基于对二季度的乐观展望,多空拉锯下蔚来最终在绩后股价收红。

但不管怎么说,蔚来的这条自救之路仍充满挑战。譬如,白热化的市场竞争,比亚迪、理想等加速推出高端车型,挤压蔚来市场份额;或是产能爬坡风险:萤火虫作为全新品牌交付能力待验证,乐道能否担起走量新主力仍待观察;资金层面,截至3月末,蔚来现金储备260亿元,管理层强调这部分资金足以支撑未来12个月运营,但从可持续逻辑出发,其降本增效的成效需在二季度迅速显现,否则将面临更严峻的资金压力。

来源:港股研究社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论