迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

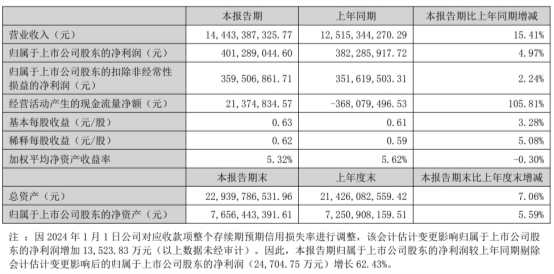

8月26日,立中集团(300428.SZ)发布2025年半年度报告,公司业绩超预期,实现收入和净利润的双增长。

一、业绩高增长:盈利能力大幅提升,汇兑影响修复

半年报显示,立中集团上半年实现营业总收入144.43亿元,同比增长15.41%;实现归属于上市公司股东的净利润4.01亿元,同比增长4.97%。

值得注意的是,剔除会计估计变更影响后,公司上半年净利润同比大幅增长62.43%,表现出强劲的内生增长动能。其中第二季度单季净利润达2.39亿元,同比增长121.66%,环比增长47.79%,盈利弹性显著增强。

报告显示,公司上半年业绩大幅提升主要源于各业务板块经营状况稳步向好。2024年1月1日,公司对应收款项预期信用损失率进行会计估计变更,该项变更增加归母净利润1.35亿元。剔除该影响后,公司上半年实际经营产生的净利润同比增幅高达62.43%,显示出主业盈利能力的实质改善。

此外,2025年第二季度业绩显著提升还得益于墨西哥比索汇率波动对汇兑损益影响的修复,以及公司海外产能布局对跨境贸易壁垒的有效应对,进一步推动了利润增长。

二、主营业务稳健发展,新材料产品全面落地,成为增长新引擎

针对各大业务板块,立中集团积极推动主营业务发展。在功能中间合金业务方面,公司持续关注新能源汽车、航空航天、人形机器人、深海经济等领域的快速发展对高端材料的需求增长,深化与重点客户的战略合作,积极加大铝合金、钛合金和高温合金等材料所需的高性能中间合金的研发力度和产品市场拓展,高附加值产品的市场占有率持续提升。

在再生铸造铝合金业务方面,受新能源汽车及其他新兴市场对铸造铝合金材料需求持续攀升,公司的再生铸造铝合金产品销量稳步增长,研发的系列免热处理合金材料、再生低碳 A356 合金、高导热高导电铝合金等新材料凭借技术优势与市场适配性,销量实现快速提升。公司还联合蔚来、理想等客户和供应商规划和布局汽车拆解、加工和应用的铝循环产业链业务,并与丰田通商就铝回收业务领域进行战略合作,持续扩大公司再生铝回收业务的国际市场,实现国内国外再生铝资源的双循环发展,进一步巩固了公司在再生铝行业的领先地位。

在铝合金车轮业务方面,公司铝合金车轮业务持续向规模化、全球化、高端化和轻量化方向发展。公司依托产业链与技术协同优势,持续优化产品与客户结构,大尺寸、锻造、低碳等高附加值铝合金车轮产品占比持续增加,叠加报告期内墨西哥比索汇率波动对汇兑损益影响的修复,公司的盈利能力得到进一步提升。

上半年,公司在新兴产业布局提速,铝合金新材料持续放量。公司聚焦新能源汽车、人形机器人、低空经济、储能及半导体等领域,重点推进铝合金新材料的市场应用。报告期内,公司各项新材料项目进展显著提速,新材料的持续放量将进一步增强公司的综合竞争实力,为公司打开更广阔的盈利增长空间。其中:

系列免热处理合金:已在新能源汽车一体压铸领域实现规模化量产,高强高屈服免热处理合金目前正在人形机器人及无人机结构件上进行验证;

再生低碳A356合金:批量用于低碳车轮、发动机缸盖等零部件,响应低碳制造趋势;

高导热/高导电材料:已在新能源汽车电机转子、散热片,5G基站壳体、手机中板等具有导热、导电功能需求的结构部件上实现量产应用;

可钎焊压铸铝合金:低导热可钎焊压铸铝合金已对接汽车热管理系统液冷流道板上的验证和应用;高导热可钎焊压铸铝合金正在积极拓展储能、算力中心液冷系统领域的应用;

超高强铸造铝合金:正积极推进在人形机器人领域的应用;

铝基稀土中间合金和航空航天级特种中间合金:销量持续提升;

硅铝弥散复合新材料:应用于芯片封装壳体和半导体设备零部件;

微晶铝合金:实现了国产替代,已成功应用于反射镜、抛物镜等光学领域;

三、全球化产能布局深化,强化高端铝合金车轮竞争力

立中集团积极把握铝合金车轮全球发展机遇,在泰国和墨西哥建立了生产基地,并在美国、巴西、韩国等国家和地区建立了销售服务机构,形成了稳健的全球业务布局。

近年来,公司持续完善海外供应体系,公司积极把握泰国新能源汽车产业政策机遇,依托早期布局积累的本地化运营基础,近期在泰国新增购买了土地和厂房用于建设泰国铝合金车轮第三工厂,项目建成后,公司在泰国将拥有铸造铝合金车轮产能800万只,锻造铝合金产能18万只,成为东南亚最大的铝合金生产基地。

同时,公司也在强化高端铝合金车轮竞争力,聚焦高端锻造、铸旋和低碳铝合金车轮的发展趋势,持续深化在高端乘用车与商用车市场的市场布局,积极扩展锻造和铸旋等高端铝合金车轮在泰国和墨西哥的海外产能建设。

为满足美洲地区增长的客户需求,有效地规避全球贸易壁垒和关税风险,公司于2021年在墨西哥蒙特雷建造年产360万只超轻量化铝合金车轮项目,目前一期180万只已建成投产,二期180万只预计于2025年第三季度建成投产,同时墨西哥规划的50万只锻造铝合金车轮产能正在积极建设中。

上述项目建成后,不仅可以有效帮助公司规避全球贸易壁垒和关税风险,也能提升公司铝合金车轮的产能弹性,增强订单响应速度和产品竞争力。

结语

今年以来,立中集团股价自4月低点累计上涨约40%,随着半年报业绩落地,其盈利改善和新材料进展得到验证。公司在巩固铝合金车轮和再生铝业务优势的基础上,持续通过新材料研发和海外扩张拓展成长空间,有望在高端轻量化材料领域持续领先,实现业绩与估值同步修复。

公司的投资价值得到了券商机构的认可。中金公司8月27日发布研报表示,立中集团2025年第二季度业绩超预期,多元新兴产业加速布局,给与“跑赢行业”评级。中金认为,公司全球化布局成效显著,海外业务放量及汇兑收益带动盈利能力提升。展望来年,铝价持平的背景下,规模效应有望带动盈利进一步提升。

华泰证券8月26日更新评级报告称,公司海外产能扩张加速,产品涉足多个新兴领域,未来业绩增长可期,维持立中集团“买入”评级,最高目标价为25元,较此前最高目标价上调16.71%。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论