迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

发现245%的关税大家都没当回事儿,毕竟早就没有市场可接受性了,再闹又能怎么样呢?但是英伟达H20芯片被新限制却着实引起了很多人的重视。

原因无他,高端芯片是实实在在地掐AI脖子,那是AI创新的土壤!所以对面也很直给,目标就是为了消除“相关产品可能被用于或转用于中国超级计算机”的担忧。

不过大家可能不知道,H20其实早就不是英伟达最先进的AI芯片了,它是这几年英伟达为了应对出口限制对中国市场特制的“阉割版”芯片,我们已经有一部分自研芯片具有替代能力,比如商用化了的昇腾910。

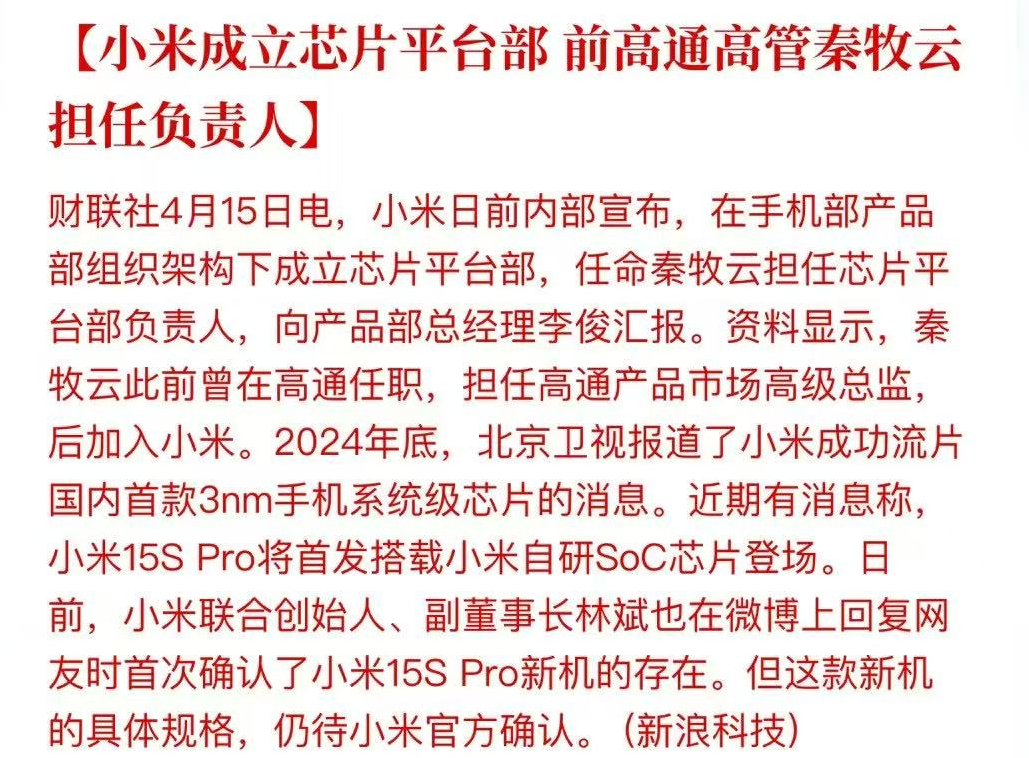

我们的雷总也早已经现身芯片领域,等小米15SPRO上市就能看看SoC是不是还会有更强的替代性。

市场方面,资金也是愈战愈勇。4月16日,在大盘弱势的情况下,聚焦半导体上游设备与材料的$半导体设备ETF(SH561980)$几乎全天水上震荡,最终收涨1.38%,尾盘更是大额涌入显著放量。今日开盘,该ETF一度涨近1%,资金换手十分激烈,反映资金对国产替代主线的信心。

——为什么H20芯片受限,资金会迅速涌入半导体设备与材料呢?

如果说高端芯片是AI的土壤和引擎,那么半导体设备与材料就是整个芯片产业链的基石与血液,绝对的不可或缺。所以H20受限会加速政策与资本向光刻机、离子注入机等半导体设备环节倾斜。

此前中国将芯片原产地判定标准从“封装地”改为“流片地”,也是为了直接削弱美国IDM企业(如德州仪器、英特尔)的价格竞争力,迫使国际设计企业将订单转向中芯国际、华虹半导体等本土代工厂,通过地理套利供应链重塑贸易流向。

半导体产业的竞争已从单一技术维度,升级为“全球规则制定权+技术创新力+供应链安全”的综合较量。短期看,政策红利与国产替代仍是主线;长期则需通过底层技术突破与生态构建,实现从“跟随者”到“规则制定者”的跨越。

机构也认为,中国科技体系正从“单点突破”转向“系统进化”,资本市场将持续为半导体等核心产业提供流动性支持。所以大家可以聚焦设备材料这种核心受益赛道,利用ETF工具化布局,把握技术突破为设备材料公司带来的估值重塑。

半导体设备ETF(561980)聚焦上游设备与材料(权重占比69%),覆盖北方华创、中微公司等龙头,这些企业在国产替代中具备技术壁垒与先发优势,其高集中度(前十大成分股占比76%)与高弹性可以充分受益于国产替代浪潮。

不管是关税还是芯片规则的调整,实质是重构全球半导体价值链权力分配的关键推手。本土晶圆厂订单增长与设备国产化率提升形成共振,半导体设备ETF(561980)重仓的中芯国际、华虹半导体可以承接国际转单,而北方华创、中微公司则是具备技术突破能力的稀缺龙头。

在限制常态化的背景下,这类企业将展现更强的业绩弹性和估值溢价空间,半导体设备ETF(561980)的逆市上涨也凸显了其配置价值,大家可以通过ETF把握行业beta,灵活调整仓位。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论