迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

昨晚八点半,雷总宣布小米自主研发的手机SoC芯片:玄戒O1即将在5月下旬发布。玄戒一经问世,小米将成为全球第四家拥有自研SoC的手机品牌、正式迈入全球T0级科技企业。

终于,这几年芯片产业链在国产替代、自主可控上的巨大进展,要以最直观的方式被大家看到了。

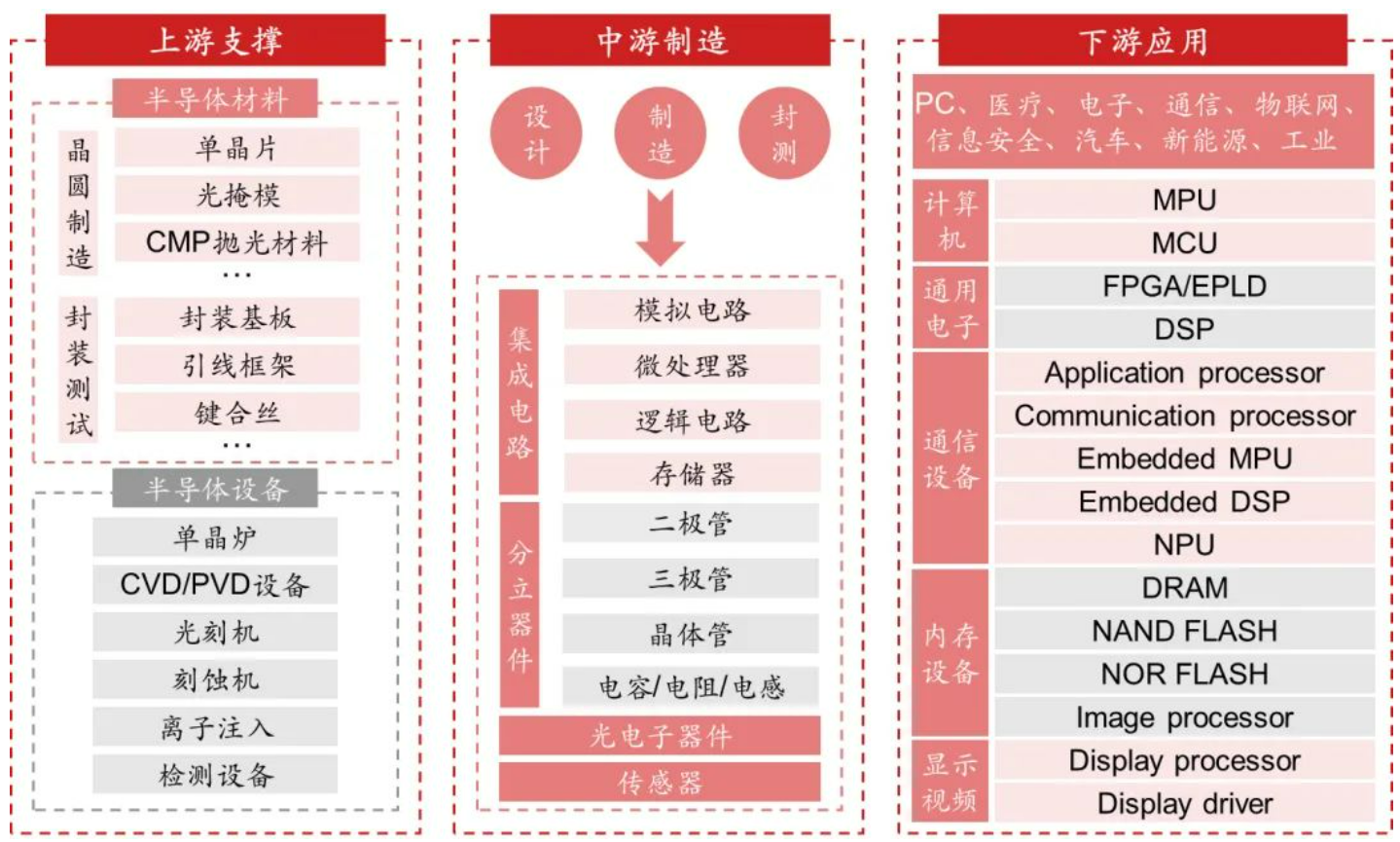

要知道,芯片半导体产业链是公认的复杂:上游材料、设备壁垒较高,影响芯片制程;中游芯片制造依赖跨国协作与分工协同;下游需求波动,塑造产业链的周期性与复杂性。

其中,上游材料涵盖硅片、光刻胶、电子气体、靶材等,是芯片制造的基础物质。设备如光刻机决定芯片制程精度、刻蚀机决定纳米级图形转移能力、薄膜沉积设备决定多层结构可靠性等,是制造环节的核心工具,也是所有制造领域中最难进入的市场。

近几年国内几家主要的半导体设备与材料厂商,如北方华创、中微公司、海光信息、拓荆科技等不断实现技术突破,在多项关键设备上都已经实现国产替代,并且持续加大研发。其中,北方华创在2024年已经跻身世界半导体企业前十。

但是因为设备与材料的工序过于复杂,大众对环节的认知往往不够清晰,很难体会到这些年相关企业在自主可控上的巨大进展,因此时常动摇信心。这次小米自研芯片的成功离不开半导体设备与材料国产化的支撑,也算是给大家打了一管强心剂。

目前市场上聚焦设备与材料板块的ETF、资金关注度比较高的有$半导体设备ETF(SH561980)$,跟踪中证半导、“设备与材料”含量高达69%,几乎是同类指数最高。

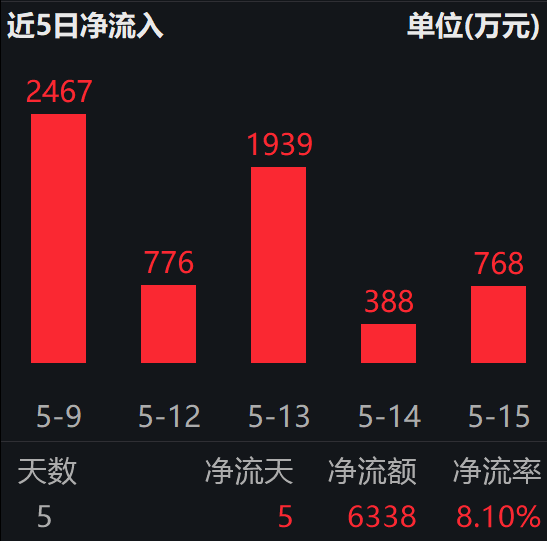

虽然这周因为大金融的抽血效应,半导体板块整体表现不是很好,但是资金却一直在持续流入半导体设备ETF(561980)。Wind数据显示,ETF已经连续7个交易日保持净流入,区间累计吸金约7000万元。

根据TrendForce的最新研究,AI服务器需求带动北美四大CSP加速自研ASIC芯片,平均1-2年就会推出升级版本。中国AI服务器市场预计外购英伟达、AMD等芯片比例会从2024年约63%下降至2025年约42%,而中国本土芯片供应商在国有AI芯片政策支持下,预期2025年占比将提升至40%,几乎与外购芯片比例平分秋色。

自主可控大趋势可见一斑。

很多朋友说2025年确定性强的方向,除了芯片就是算力。事实上算力和半导体设备与材料有共通之处:因为设备与材料是AI芯片产业链的开源,算力则是闭环。

半导体设备与算力的关系就如同“锤子与雕塑”:设备塑造算力形态,算力定义设备方向,它们是一种深度绑定的共生关系。因此,对于想要趁回调进场AI芯片的朋友,这两个板块都是绕不过去的重要方向。

目前场内业绩表现比较好的高“算”ETF有$云计算ETF(SZ159890)$,从去年924到最新一个交易日涨了51%,弹性非常好。今年4月巨震后,从4月8日到5月15日也涨了7.5%,确定性很强,费率也很低。

这个ETF跟踪中证云计算与大数据主题指数 (930851),前十大重仓有科大、金山、新易盛、紫光股份、浪潮、曙光、润和、旭创等,都是AI产业链的算力与应用龙头,捕捉机会更全面。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论