迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 李若菡

年内股价暴涨之际,炬光科技(688167.SH)多名股东及高管接连套现。其中,控股股东原一致行动人李小宁更是完成“清仓式”减持;公司高管则凭借股权激励所得股份,以近三倍于授予价抛售。受到资本市场热捧的同时,公司盈利能力持续承压,已连续两年出现亏损。

证券之星注意到,并购标的的持续亏损,叠加期间费用不断走高,共同拖累了公司净利润表现。与此同时,公司半导体激光元器件和原材料业务已连续两年出现收缩,毛利率同步走弱。备受市场关注的光通信板块,目前营收占比仍较低,短期内难以扛起业绩大旗;而公司前期布局的激光雷达业务,亦因项目订单接连取消而发展遇挫。

不少股东已“清仓”离场

6月17日晚间,炬光科技披露股东减持股份结果公告,公司股东李小宁、西安中科、陕西集成电路均已按照计划进行减持。根据公告,上述三位股东分别减持公司5320股、35.36万股、375.62万股股份,合计套现约3.46亿元。

本轮减持完成后,公司股东西安中科、陕西集成电路持股数量分别降至411.46万股、479.5万股,持股比例分别为3.16%、3.68%;李小宁不再持有公司股份,完成“清仓式”减持。

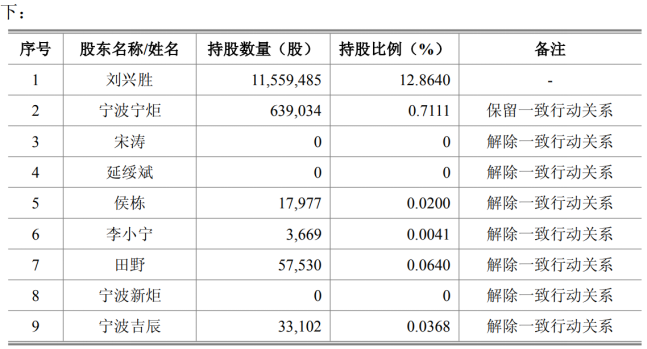

证券之星注意到,李小宁的退出有迹可循。今年5月,炬光科技控股股东、实控人刘兴胜宣布与其一致行动人宋涛、延绥斌、侯栋、李小宁、田野、宁波新炬、宁波吉辰解除一致行动关系,同时与宁波宁炬保留一致行动关系。

一致行动关系解除后,刘兴胜与宁波宁炬合计持有炬光科技1219.85万股股份,占公司总股本的13.58%。值得注意的是,截至目前,本次解除涉及的7名原一致行动人中,宋涛、延绥斌、宁波新炬、李小宁均已不持有公司任何股份。

除了上述股东之外,2026年以来,炬光科技控股股东及高管也在接连减持公司股份。2026年3月至5月期间,刘兴胜减持公司45万股股份,套现1.5亿元。同年5月,公司职工代表董事、董事会秘书张雪峰、董事、财务总监叶一萍分别减持9290股、1.24万股,两人共套现732.25万元。

证券之星注意到,李小宁、张雪峰、叶一萍三人年内所减持公司股票均为公司上市后股权激励归属取得。炬光科技最近一次股权激励为2025年11月,公司以120.8元/股的授予价格向符合授予条件的94名激励对象授予324万股,上述三人均在名单中。

值得一提的是,在光模块、CPO、算力等热门概念加持下,炬光科技股价迎来上涨行情,由年初的124.78元/股一路增至6月18日最新收盘的393元/股,年内累计涨幅高达215%。

根据披露,李小宁、张雪峰、叶一萍三人的减持区间集中在330元/股至398.26元/股之间,减持均价约为授予价格的3倍。而股东西安中科、陕西集成电路、控股股东刘兴胜所减持股份来源均为IPO前取得。换言之,无论是公司股东还是高管,在本轮减持中均收益颇丰。

并购标的亏损拖累净利

虽然炬光科技股价节节攀升,但公司盈利能力堪忧,已连续两年陷入亏损。作为光通信模块及设备生产商,公司主要产品为产业链上游“产生光子”的半导体激光元器件及原材料,以及“调控光子”的激光光学元器件等。

2025年年报显示,公司营业收入为8.8亿元,同比增长41.93%;归母净利润为-3840.96万元,同比亏损有所收窄。2026年一季度,公司尚未实现盈利,净亏损金额为1320.26万元。

证券之星注意到,并购标的的持续亏损,是公司盈利承压的主要原因之一。

公司于2024年完成了对瑞士炬光(原SMO公司)和Heptagon资产的收购,借此进入汽车投影照明、全球光子工艺和制造服务领域。并购完成后,公司营收规模虽有所提升,但并购项目的亏损拖累其净利润表现。

2025年,炬光科技收购的Heptagon资产仍处于整合阶段,处于市场开拓期,其产生的收入尚不足以覆盖人工成本及折旧摊销等运营成本,导致该业务目前仍处于亏损状态。同时,瑞士炬光亦未实现盈利,净亏损金额为3958.74万元。

除了受并购拖累的影响,期间费用的增长也在进一步挤压其利润空间。2025年,由于公司持续加大在光通信、消费电子等领域的研发投入,其全年总研发投入约1.7亿元,同比增长约80%。

同时,由于公司实施限制性股票激励计划,确认的股权激励费及股份支付费用进一步推高了公司的销售费用和管理费用。报告期内,公司上述两项费用分别为4877.68万元、1.54亿元,同比分别增长13.65%、38.41%。此外,炬光科技对存货等资产计提减值准备5218万元,对当期净利润造成压力。

激光雷达项目订单接连取消

证券之星注意到,在并购资产业绩亏损的同时,炬光科技的半导体激光元器件和原材料业务也遭遇营收和毛利率双双下滑的困境。

2025年,受海外市场部分大客户需求下滑的影响,公司半导体激光元器件和原材料业务实现收入1.44亿元,同比下滑4.28%,已连续两年出现缩水。同时,受

新一代预制金锡氮化铝衬底材料低毛利率的拖累,该板块毛利率同比下滑了17.49个百分点,降为27.99%。

激光光学元器件业务作为炬光科技的第一大收入来源,其营收增速出现放缓。2025年,该板块收入为3.94亿元,其增速由2024年的38.71%降至37.01%。

值得注意的是,受AI算力建设需求驱动,光通信板块受到市场高度关注。不过,公司当前来自该板块的收入规模较小。2025年,公司光通信相关业务收入占营业收入比例约为8%,尚未构成核心业绩支柱。

证券之星注意到,炬光科技前期在激光雷达业务上的布局未能取得预期效果。

炬光科技自2023年第四季度至2025年4月期间,陆续获得AG公司多个激光雷达及车载投影照明相关定点项目,涉及线光斑发射模组、无源光学元器件及微透镜阵列等产品,并已约定供货价格及预测数量。

后续受终端客户战略调整及车型上市计划取消影响,AG公司分别于2025年4月和2026年4月通知炬光科技,取消多个定点项目。其中,两个激光雷达线光斑发射模组项目预计需求量分别约为15万套和50万套,相关无源光学元器件项目亦部分取消。

目前,炬光科技与AG公司正就项目终止涉及的履约责任及未执行合同金额等事项进行商务磋商。随着激光雷达相关定点项目的接连取消,公司前期布局阶段性落空。(本文首发证券之星,作者|李若菡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论