迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

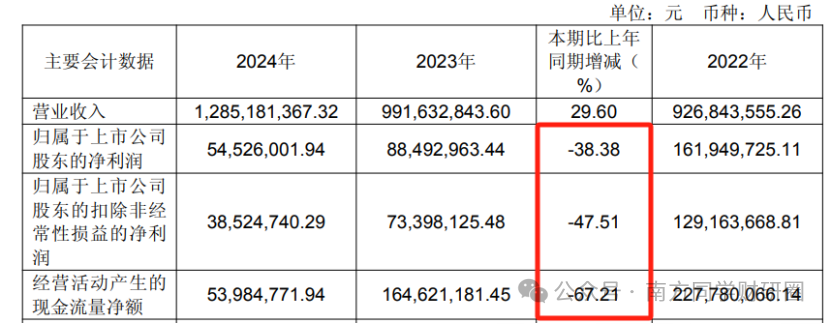

4月25日,福立旺发布2024年财报,增收不增利,而且利润和现金流下滑严重,但当日走出了利空出尽的走势,收涨6.59%。

机器人已经炒作过一波,第一阶段围绕核心环节标的进行猛怼,只要沾边即可,现在似乎还是第一阶段进阶版的炒法,比如订单落地的双林股份继续加速、比如开始真正给数字的,估值也给的较高。

这不消费电子企业福立旺近日宣告设立子公司“福立旺精密智造(苏州)”,布局人形机器人零部件,计划投资10亿元建设南通制造基地,预计在2025 年中期开工建设。目前微型丝杠正处于研发送样阶段,客户目前也在有条不紊对接中。

人形机器人被称为继智能手机、智能汽车之外的下一个人机交互产品,肯定也会像苹果、特斯拉、比亚迪孵化出一大批机器人零部件代工企业,这点我还是比较认同。

今天就快评一下福立旺。

主营业务点评

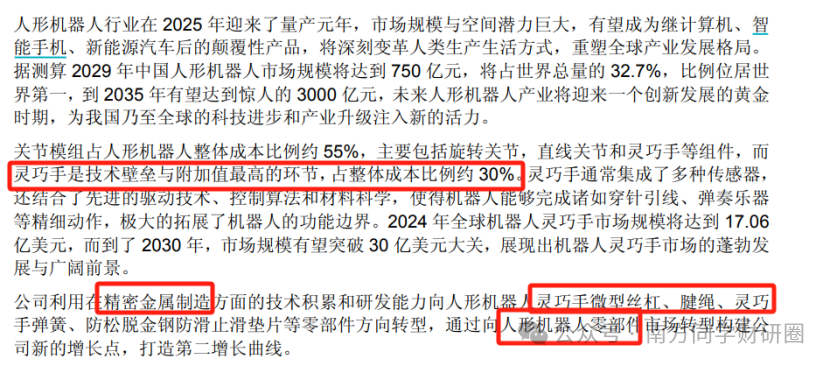

2020年12月上市,公司的精密金属零部件业务布局面向3C、汽车、光伏,人形机器人零部件中灵巧手用零件,成为继3C电子、汽车电子等以外的第二增长曲线。

在人形机器人环节中,灵巧手是技术壁垒高且附加值最高的环节,成本占比30%,公司主要做的灵巧手材料是微型丝杠、腱绳等,属于传动环节核心零部件,技术壁垒高主要体现在材料、工艺和系统集成上。而福立旺在微小且精密的金属零部件加工方面有多年经验,根据公司说法,越小越精密的部件加工,公司的知识积累和工艺沉淀就越丰富。

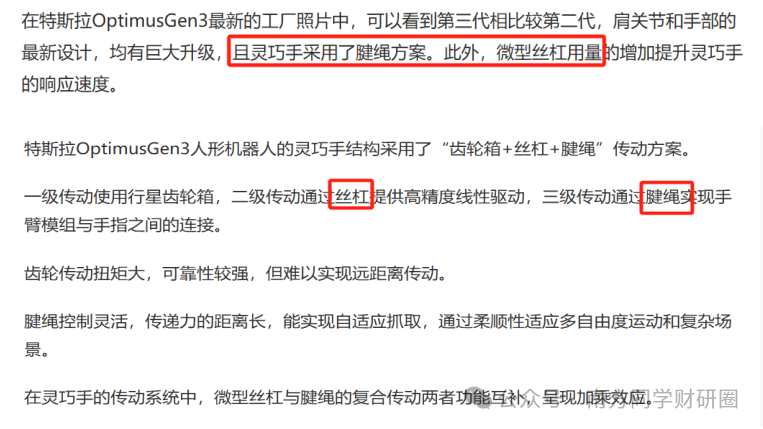

以特斯拉链为例,它的机器人灵巧手就用到微型丝杠+腱绳方案。今年市场大炒的五洲新春等牛股,主要就是因为XX丝杠炒作,而微型丝杠属于精密制造的中游产品,依赖精密加工技术,福立旺多年积累的精密金属零部件经验可以复用。从毛利率来看,系统集成(40%-50%) > 中游制造(25%-40%) > 上游原材料(15%-25%)。

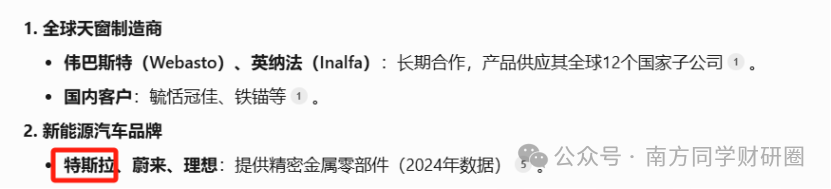

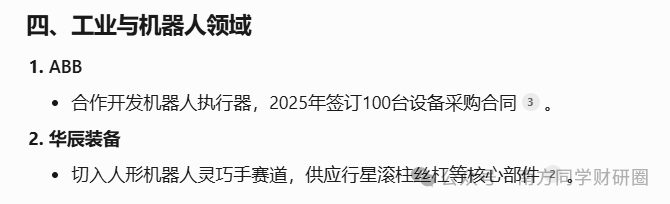

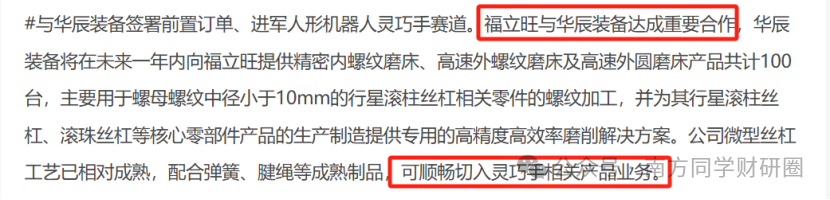

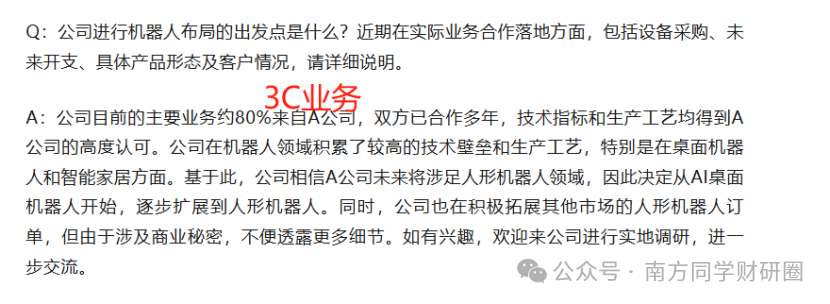

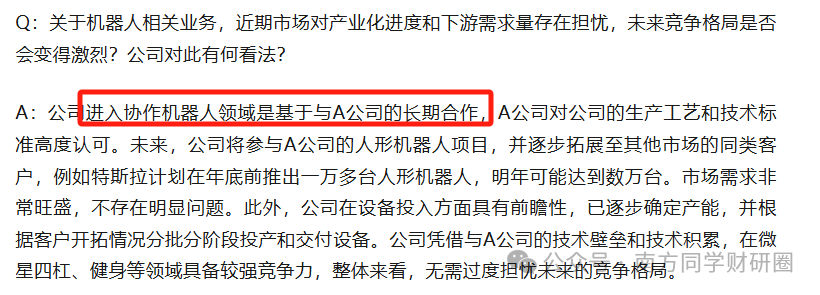

值得一提的是他在汽车领域客户就包括特斯拉,在工业与机器人领域,跟ABB\华辰装备有合作,与华辰还有人事上的重合。

在消费电子领域的客户也有重合度和可扩展性。

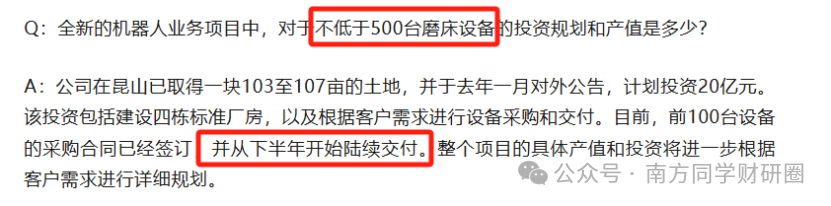

此外,从公开的纪要信息来看(公司信批中并没有找到),机器人业务上,公司还有500台磨床设备的规划。磨床为丝杠扩产主要资本支出之一,在今年下半年就会陆续交付。

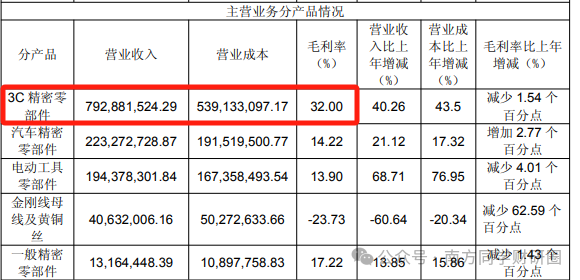

分产品业务中,3C收入占比最高,为61.7%,毛利率32%,汽车收入占比17.4%,毛利率14.22%(汽车零部件行业竞争更激烈导致),电动工具收入占比15%,毛利率13.9%。

根据公司自身说法,由于公司在弹性及寿命要求较高的精密金属小件存在丰富的技术积淀,3C 类精密金属零部件的毛利率较高,但毛利率逐年下滑,公司下游客户对金属零部件供应商的采购价格提出年降的要求,而且汽车精密零部件毛利率也是逐年下滑,且幅度更大。

根据年报信息,未来公司的毛利率仍然有下行压力,下游需求目前主要看3C电子消费需求回暖,汽车业务需要通过规模效应来提升毛利率。

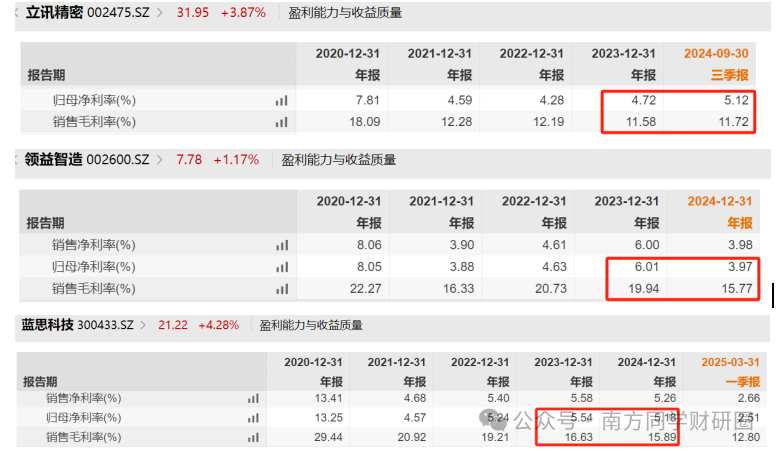

24年年报前五大客户收入占比51.6%,23年年报前五大客户收入占比45%,第一第二大客户收入占比分别是10%以上。大客户依赖度不及消费电子同行立讯精密、歌尔股份达到80%以上。

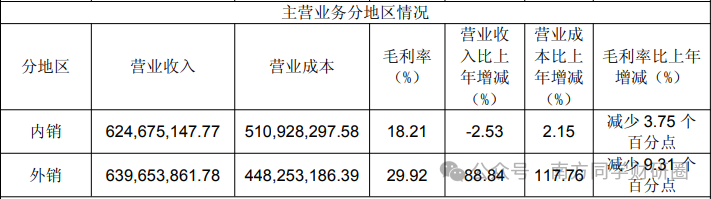

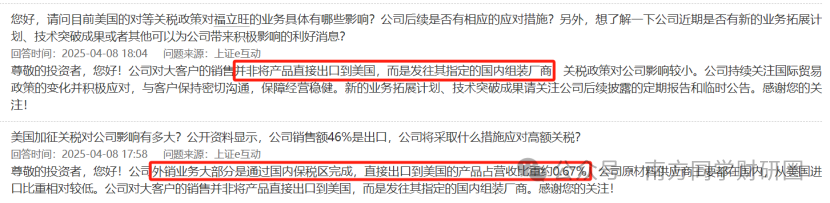

公司海外收入占比接近50%(也低于消费电子同行),毛利率接近30%,中国大陆收入占比48.6%,毛利率18.2%,根据公司对关税的回应是,对美直接出口比例很小,公司是加工商的供应商,并非直接海外收入。

公司的毛利率、净利率总体居然比消费电子龙头企业立讯精密的指标要好,但2024年净利率大幅下滑。公开信息说福立旺的客户包括苹果、特斯拉,从年报中披露的情况来看,似乎并非直接对这些大客户,而是通过中间tier1厂商,营收规模也比不上消费电子几个龙头,是如何做到的?

收益质量,扣非净利润占比71%,略差于其他消费电子龙头企业。

公司收入的成长性还可以,20年上市以来至24年,年均复合增速为20.8%,但归母净利润总体是负增长,有点增收不增利,尤其是23年-24年,按单季度业绩来看,24年四季度利润触底,归母净利润同比减少127.8%,25年一季报减亏,同比减少48%,其实并没有比往年好。

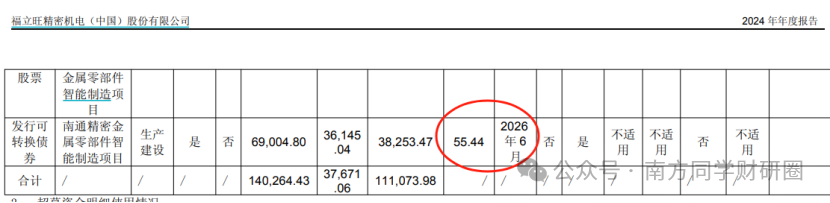

公司23年发行了可转债,29年8月到期,募资7亿,用于南通精密金属零部件智能制造项目,目前该项目投产进度达到55%,预计26年6月达到预定可使用状态。

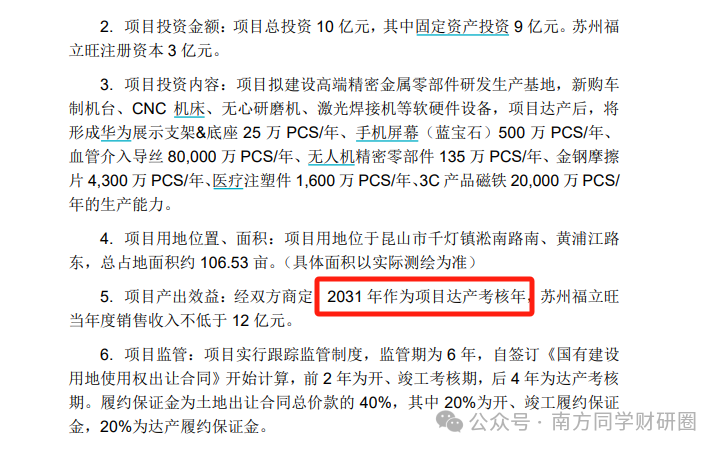

最新公告的,计划投资10亿元建设南通制造基地,预计在2025 年中期开工建设,根据规划,2031年项目达产,当年实现收入不低于12亿,相当于在现有基础上翻1番。

财报快评

从资产负债表来看,近两年以非流动资产为主,占比在55%以上,可动用资金充裕,合计占比15%,应收、存货,分别是13.8%、11%,低于可比公司水平,暂未发现风险事项;公司可动用资金5.54亿,跟公司短期借款4.56亿相比较,基本相当。

结合公司最新公告10亿投入机器人零部件基地建设,目前来看,并没有多余资金去一步到位,资金从哪来呢?

从利润表来看,公司的销售费用率跟同行类似,管理费用率在下降,研发费用率在提升,而且要高于其他消费电子龙头企业几个百分点,可以理解为也是在提升产品竞争力,同时财务费用端(不仅长短期借款都有,也有可转债)也有改善空间。

从公司的人均薪酬来看,相较于立讯精密等消费电子巨头来说,也是具有一定竞争力,跟同行可比公司人均薪酬水平相近。

从现金流量表来看,净利润现金含量尚可。

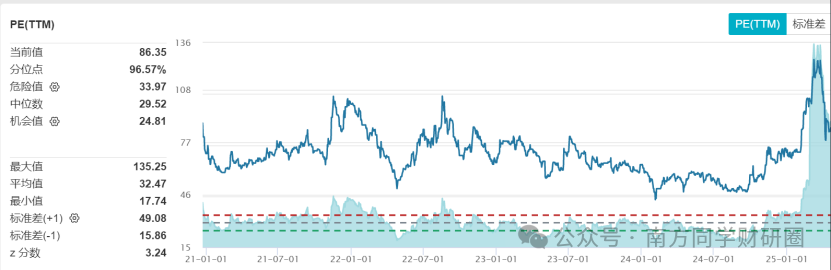

股价及估值

安全边际:25年1月17日公司实施股权激励,激励对象包括高管、核心骨干;3月首次进行市值管理为目的股票回购,回购均价18.74,公司首发价18.05元,如果处于破发情况,不仅减持受限,融资受限,所以对于公司还要10亿扩产的情况下,下跌有支撑。

当前公司股价估值过高,倒是比较符合产业初期的规律,锚定31年再造一个公司,估值在40-50倍PE左右。

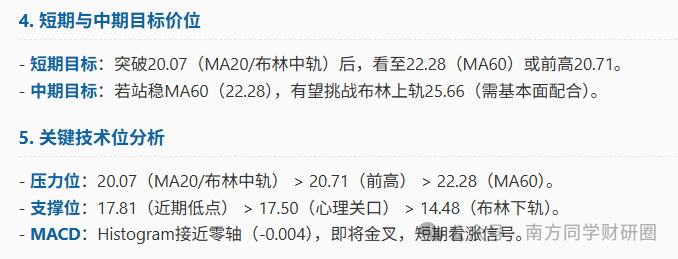

根据技术面分析工具建议,仅供参考,不构成投资建议。

(以上仅为个股快评,后续会持续跟踪,详细交流信息见群)

(PS:上次群被动解散之后,有部分群友申请重新建群,一直忙于其他事情,也没想好合适妥当的办法,感谢大家对南方小酒馆的认可,没有门槛的群最容易被浑水摸鱼,又不忍收大家的费用,那就再试一次,如果再崩,就真的要通过收费来筛选了!)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论