迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,视源股份32岁程序员高广辉在连续超负荷工作后猝然离世,事件迅速引发舆论关注。

其背后是个人悲剧,也折射出视源股份长期以来“低底薪、高绩效、无边界加班”的人力管理机制。在“幸福企业”的宣传之下,员工却面临“底薪3000元、24小时待机”的生存现实。与此同时,公司正陷入营收微增、利润骤降、毛利率持续走低的经营困境。一场猝死事件,照见的是一家上市公司在管理伦理、业务结构与财务健康上的三重失衡。

绩效枷锁下的“24小时待命”

高广辉事件揭开了视源股份薪酬体系的残酷真相:作为核心研发团队中层管理者,其基础工资仅3200元,月到手约1.9万元的收入高度依赖绩效提成,这种"低底薪+高绩效"的设计直接将员工推向"被迫加班"的绝境。

据家属回忆,高广辉每日工作超14小时,通勤途中需处理工作,周末无休,猝死当日(周六)仍有4项任务待完成,就医前特意叮嘱妻子"带上电脑"准备住院工作。企业微信记录显示,其抢救期间被拉入新工作群,死亡后8小时仍收到工作派单,这种"无边界协作"实质是24小时待命的隐性加班制度。

讽刺的是,公司曾获评"广州市产改创新案例"的"幸福企业+成长共赢"体系,与其"24小时待岗""绩效绑架"的管理实践形成鲜明反差。

更值得警惕的是薪酬数据的严重分化:2024年视源股份人均薪酬43.34万元,但即便中层员工高广辉的底薪仍仅有3000余元,仅为这一数字的0.7%,二者形成强烈反差。在2024年,公司社会保险费不增反降,从4754万元减少至4612万元。在营收增长11.04%的背景下,这一数据折射出公司对人力成本的控制已趋于极致。

当视源股份的开源受阻,如何将节流极致化就成了救命稻草,这或许就是公司财务总监薪酬342万元,远高于董事长、总经理的薪酬结构奇特现象的注解。

以"人道主义"为名的责任规避

猝死事件后的处理方式更显企业人文关怀的缺失。公司以"人道主义抚恤金"名义支付39万元,这一金额远低于按照统计局公布的2024年全国城镇居民人均可支配收入5.42万元的20倍计算全国统一的一次性工亡补助金标准108万元。并且,公司在协议中设置反向索赔条款,若家属发表负面评价需赔偿50万元,试图以"封口费"形式掩盖责任。

更矛盾的是,公司一方面拒绝提供高广辉猝死当日凌晨登录OA系统的后台数据(以"商业机密"为由),另一方面却在内部通告中称其"入职6年未按要求体检",与家属"每年都去市三甲医院体检"的说法直接冲突,暴露健康管理责任的推诿。“

视源股份不仅不认可三甲医院的体检报告,甚至以此为理由推卸为员工安排超量工作的责任,这不仅是对员工个人健康意识的忽视,更是对生命的漠视。”

从"利润奶牛"到"薄利多销"的倒退

漠视员工的背后,是视源正在失速的业绩。

以液晶显示主控板卡起家的视源股份成立于2005年,于2017年完成上市。发展至今,公司产品体系主要包含智能控制部件、智能终端及应用和其他产品及服务。其中,液晶显示主控板卡作为液晶显示产品的核心部件,公司与海信、TCL、小米、创维等液晶电视品牌商密切合作,出货量稳居行业前列;智能终端及应用方面, 教育领域的希沃交互智能平板和希沃智能黑板,以及商用领域的MAXHUB会议平板作为公司的核心产品,出货量持续位居国内市场的领先地位。

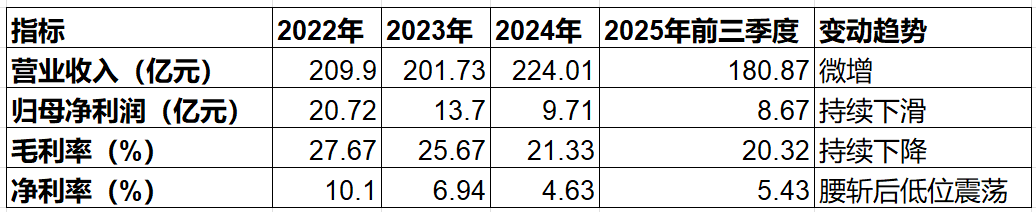

然而,视源股份近几年的财务数据却显示,公司正经历"营收微增-利润崩塌"的危险背离。受客户预算收紧、市场竞争加剧、部分原材料成本上涨、主要产品收入结构变化等因素影响,2022-2024年,视源股份营收自209.9亿元增至224.01亿元,复合增长6.7%;净利润却从20.72亿元骤降至9.71/亿元,累计降幅达53.14%。

且2025年前三季度营收180.87亿元,同比增5.45%;净利润9.82亿元,同比降0.2%;扣非后净利润6.83亿元,同比更是下降20.95%。前三季度净利率仅5.43%,这一水平较2022年的10.1%近乎腰斩。

图表:视源股份近几年盈利表现

资料来源:公司公告

利润连跌的直接导火索,是代表着公司盈利能力的毛利率水平的持续下行。2022年公司整体毛利率水平达到27.67%,此后一路下行至2025年前三季度的20.32%。

拆分具体业务,2023年核心业务智能终端及应用业务毛利率约30.5%,较2022年有明显下降;2024年该业务的毛利率更是降至25.66%;而另一主业智能控制部件本身毛利率水平较低,同样处于下行趋势,2024年该业务毛利率14.74%,同比下降1.15个百分比;2025年上半年该业务毛利率再降至14%。尽管公司标榜"全球液晶显示主控板卡市占率超30%",但较低毛利率,反映的是公司在全球前十大电视品牌客户面前的薄弱的议价能力。

利率下行背后更深层次的原因,是视源股份正陷入业务结构的"逆向优化"。高毛利率的智能终端及应用产品收入占比自2023年的55.30%持续下降至2025年上半年的45.81%,而低毛利业务智能控制部件收入占比由42.31%持续升至52.04%。

为寻找新的增长点,视源股份积极拓展海外市场和机器人等新业务。2025年上半年,公司称机器人相关专利申请超600项,商用清洁机器人已批量进入欧洲、东南亚及日本市场。但从结果来看,新业务对业绩贡献仍不明确,且企业服务业务和海外ODM业务收入甚至出现下滑。

毛利率下行,叠加业务结构的负优化,最终使得公司的盈利能力对比竞争对手鸿合科技持续处于劣势。数据显示,同期视源股份的毛利率水平均低于鸿合科技,且即便以高毛利率代表的智能终端及应用业务的毛利率水平与竞争对手鸿合科技对比,作为龙头的视源股份仍然处于弱势。

图表:视源股份与鸿合科技毛利率对比

资料来源:公司公告

赴港上市背后的资金枯竭

业绩的下滑也直接影响了公司的现金流表现。

2023年-2025年前三季度,公司的经营净现金流11.16、12.55、10.24亿元,相较于2022年之前每年超20亿元的净现金流基本是腰斩。

而另一方面,公司2025年前三季度的投资活动现金流净额缺口高达26.61亿元(主要用于海外扩产),导致现金及等价物净增加额-12.87亿元,资金链持续承压。

为缓解资金压力,公司正冲刺港股IPO。公司于2025年6月向港交所递交上市申请,并于同年12月更新上市申请。然而,二级市场对此反应平淡,如今公司的股价仅为2021年巅峰时期的三分之一不到。

一家对员工健康如此漠视的企业,一个盈利持续恶化的故事,港股投资者会买单吗?

当“幸福企业”的外衣被撕下,露出“低底薪+高负荷+弱盈利”的内核,估值折价恐怕已成定局。

高广辉的猝死,是视源股份“管理—业务—财务”三重失衡的缩影:

用绩效捆绑员工,用口号掩盖疲惫;

业务结构持续低端化,毛利率连年失守;

现金流紧绷,以至于急于赴港上市续命。

一家公司若连员工的命都视而不见,它的增长故事,又能持续多久?

资本可以追逐效率,但人性不应成为代价。

在视源急匆匆敲响港交所大门之前,或许该先回答一个问题:

你们究竟是一家“幸福企业”,还是一台开足马力的盈利机器?

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论