迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,互联网板块持续强势,吸引了市场广泛关注。

那么,当下互联网板块的景气度究竟如何?随着中报落幕,该板块又传递出哪些值得关注变化?本文,我们一起结合中金研报,来看一看该机构最新对于互联网部分行业的研判观点。

以下为主要内容

中金此次研报,主要针对线上互联网部分行业(广告、游戏、招聘),做了阶段性回顾及展望。

1.广告行业:大盘有所分化

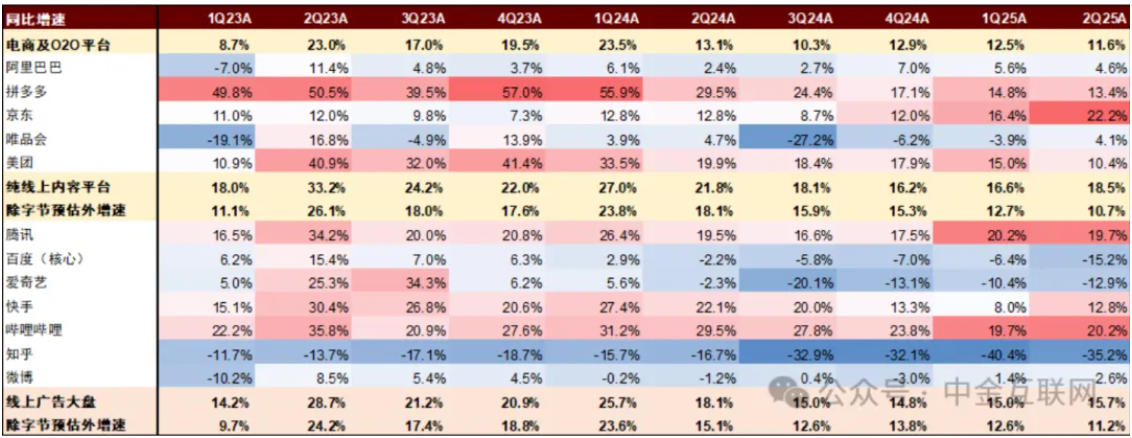

广告行业方面,中金认为大盘景气度分化明显。

中金数据显示,25Q2整体线上广告大盘同增15.7%,抛开字节跳动广告增速、电商及O2O广告增速,线上内容广告大盘增速为10.7%,相对一季度略有降速。

其中,25Q2电商及O2O广告同比增速高于线上内容平台,中金认为这或与各平台外卖大战商家在交易类平台增加投放相关。中金认为三季度或延续此趋势。

而Q2线上内容平台如百度、爱奇艺这些存在份额压力的公司,广告收入失速加快;字节、腾讯、快手、哔哩哔哩等具备赛道红利或积极开拓新变现增量的公司广告收入仍有不错的同比增长。

中金判断,AI对于国内广告平台的赋能亦在逐步体现,有技术能力的公司后续可进一步释放增长潜力。

中金结合海外互联网龙头如Meta例子,认为其凭借较早的大模型布局和相对充分的算力储备,一方面引入AI广告内容生成工具,帮助广告主高效生成广告内容;另一方面通过AI优化流量推荐系统,显著提升推荐效率。

中金认为,25Q2腾讯通过升级广告平台,增强AIGC能力(如广告生成和视频编辑工具),并利用大型语言模型(LLM)深化对商品和用户兴趣的理解,从而优化广告转化率、点击率、客户ROI。

2.游戏行业:供需侧同发力

游戏行业方面,中金认为当下相对景气的情况与供需共同发力有关。

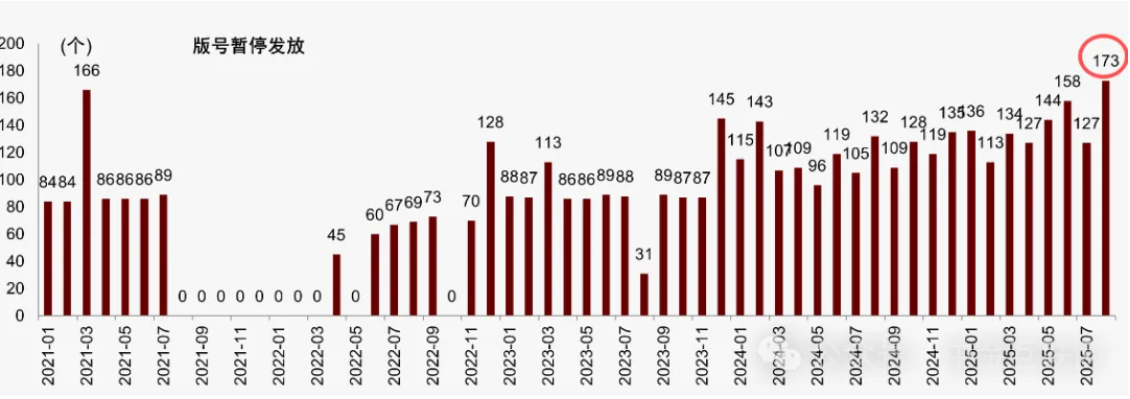

供给方面,从监管层面看,2025年1-8月发放版号总数同比增长20%(其中8月版号发放173个,为过去历史新高)。当前游戏公司不再像此前受限于版号供给而被影响新游上线进程,游戏公司对新游上线进程拥有更多的支配权和决定权

需求方面,根据游戏工委及伽马数据,中国游戏市场规模进一步增长,25Q2同比增长为10.3%;其中移动游戏2Q25市场规模同增13%至546亿元。

例如,腾讯头部长青游戏产品运营稳健,《王者荣耀》《和平精英》流水表现优秀;次新品中《三角洲行动》得益于赛季更新及联动活动,7月平均DAU超过2,000万。网易方面,《梦幻西游》畅玩服PC端最高在线人数达315万。用户对于娱乐内容的消费需求依然旺盛。

中金判断,当下游戏行业展现出几个趋势:

1)长青游戏依赖玩法、社区等特性能够进一步挖掘游戏商业化潜力。但考验游戏团队运营迭代能力,头部游戏大厂进展更为积极。

2)版号供给充足的情况下,用户对于热门赛道及创新玩法仍有追求,亦存在不少非绝对头部大厂的优质作品跑赢。

注:景林对于广告和游戏行业的布局也是比较广泛的,比如在景林美股持仓中,Meta和网易为头部第一、二大持仓。

3.在线招聘:招聘需求改善

中金还在研报中提及线上招聘行业,大致观点为行业招聘需求有所改善。

中金举例:BOSS直聘表示,分行业看,蓝领制造业4月受关税影响曾短暂放缓,但5月开始同比恢复增长,增速领跑其他行业;服务业、互联网行业等同比增速好转。

猎聘方面表示,部分二级行业出现边际好转,家电、仓储物流等受政策支持的领域新发职位数持续提升,以及互联网中新零售和AI方向,能源化工、金属冶炼、教培等细分赛道新发职位数亦有所增长。

关于线上招聘,此前高瓴HHLR,也持有过相关公司,应该也是看到了行业出现的向好迹象。

此外,中金还在研报中提及细分行业,如音乐、直播、长视频等行业观点,感兴趣的朋友可自行查阅相关研报。

参考研报:

中金公司:《线上平台2Q25回顾及展望》

PS:本文内容仅为学习分享,不做投资建议。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论