迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今日,荷兰芯片设备巨头阿斯麦公布了三季度业绩。

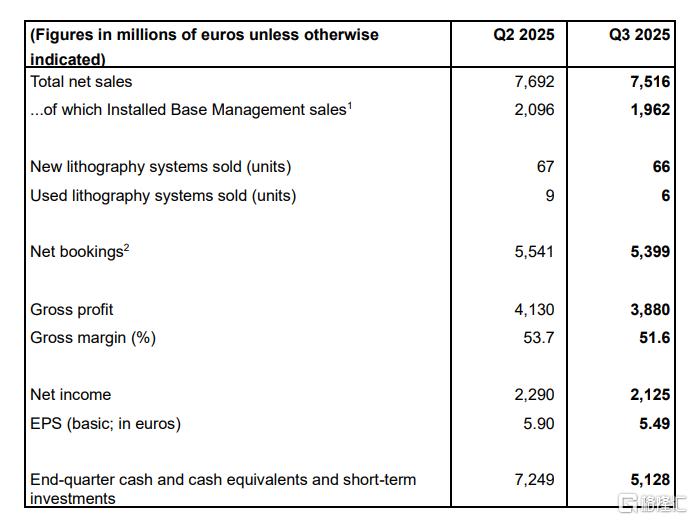

受益于人工智能热潮,阿斯麦季度订单额54亿欧元超预期,季度营收75.2亿欧元,净利润21.3亿欧元超预期。

Q3订单额超预期

财报显示,阿斯麦第三季度实现营收75亿欧元(约合人民币623亿元),同比下滑2.3%,市场预期为77.1亿欧元;

净利润达21亿欧元(约合人民币176亿元),同比下滑6.4%,市场预期为20.8亿欧元。

毛利率为51.6%,同比下滑2.1个百分点。

第三季度的新增订单金额为54亿欧元,高于市场预期的48.9亿欧元,其中36亿欧元为EUV光刻机订单。

当季全新光刻机销量66台,同比减少1台;二手光刻机销量6台,同比减少3台。

阿斯麦预计2025年第四季度净销售额92-98亿欧元,毛利率介于51-53%;

预计2025年全年净销售额325亿欧元左右,同比增长约15%,毛利率约为52%;

此外,阿斯麦预计2026年净销售额将不低于2025年水平;预计到2030年,总营收有望达到440-600亿欧元,毛利率将达到56-60%。

预计明年中国市场需求下滑

阿斯麦总裁兼首席执行官傅恪礼(Christophe Fouquet)表示:"我们第三季度75亿欧元的总净销售额和51.6%的毛利率符合我们的指引,对阿斯麦而言是一个表现良好的季度。”

“在技术方面,随着EUV光刻技术应用的持续扩大,包括在高数值孔径(High NA)EUV上取得的进展,我们看到光刻在晶圆厂总体投资中所占的比重持续提升。

同时,根据我们支持客户在3D集成领域发展的计划,ASML已发运首款服务于先进封装的产品——TWINSCAN XT:260。这是一款i-line光刻机,其生产效率相较现有解决方案提升高达4倍。

同时,通过与Mistral AI的合作,我们将人工智能全面融入全景光刻解决方案的产品组合,以进一步提升系统性能、生产效率,并为客户优化工艺良率。”

尽管阿斯麦强调2026年业绩将不逊于2025年,不过,该公司警告称,预计明年中国市场的客户需求和销售额将较2024年和2025年大幅下降。这家公司目前受到荷兰本土出口限制和美国关税政策的双重影响。

股息与股票回购计划

阿斯麦将于2025年11月6日支付每股普通股1.60欧元的中期股息。

根据目前的2022至2025年股票回购计划,阿斯麦在2025年第三季度回购了约1.48亿欧元的股票。

截至2025年9月28日,阿斯麦已根据该计划回购了900万股股票,总金额为59亿欧元。阿斯麦预计不会在2022至2025年期间完成120亿欧元的股票回购计划,并计划在2026年1月宣布新的股票回购计划。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论