迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

2025年以来的一系列高层人事地震,使这家广西最大地方法人银行的治理结构、经营连续性与上市前景蒙上新的不确定性。

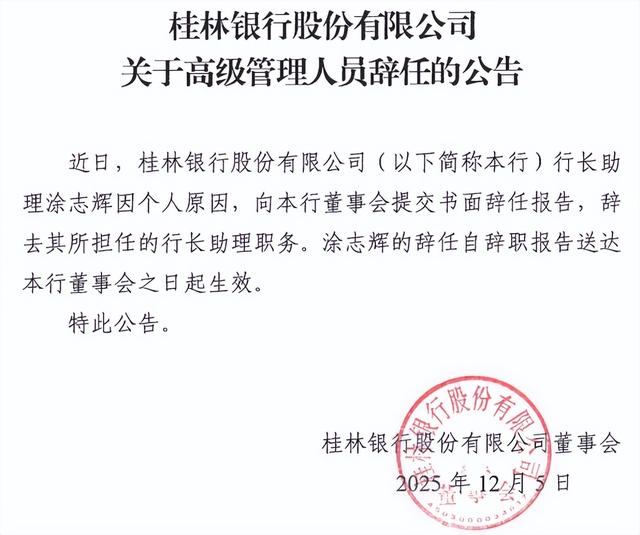

近日,桂林银行发布公告称,行长助理涂志辉因个人原因辞任。这已是该行自2025年4月前董事长吴东被查以来,第五次重要高管变动。

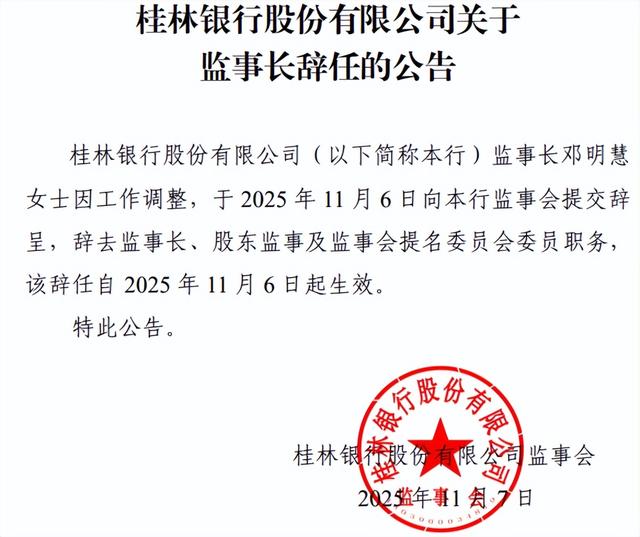

在此之前的2025年11月7日,监事长邓明慧因工作调整辞去职务,拟进入董事会。频繁的人事调整导致桂林银行在任高管人数骤减,目前仅剩行长雷鸣、副行长范军民、康伟以及董事会秘书兼财务总监李梅四人。

高层震荡之外,桂林银行还面临资产质量下行与监管合规压力。2025年三季度报告显示,桂林银行不良贷款率升至1.94%,拨备覆盖率降至120%,均为历史最差水平。

01

高管团队频繁更迭,治理结构深度调整

2025年桂林银行的高层人事变动频率之高、范围之广,在这家广西最大地方法人银行的发展史上实属罕见。

这场人事地震始于2025年4月,董事长吴东因严重违纪违法被查处而突然辞任。随后,该行迅速进行高层重组,原行长张先德接任董事长,副行长雷鸣升任行长。

然而调整并未止步于此。7月首席信息官王曙初辞职,11月监事长邓明慧辞任,12月行长助理涂志辉也宣布离职。短短八个月内,桂林银行高管团队严重“缩编”,从一支完整的管理队伍缩减至仅剩4人,管理层规模已降至行业较低水平。

这场人事变动的背后,是桂林银行治理结构的深度重构。

邓明慧从监事长转任董事的安排,与该行取消监事会的决定密切相关。

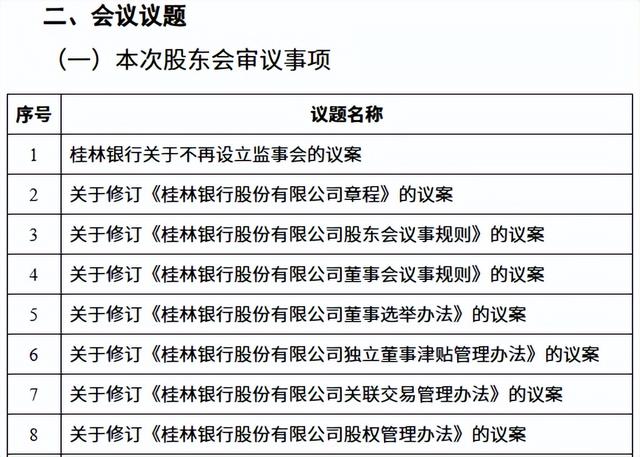

2025年9月,桂林银行召开临时股东会,审议通过不再设立监事会的议案,这标志其公司治理模式发生重大转变。

邓明慧作为在桂林银行任职20年的老将,从基层信贷员一步步晋升至副行长、监事长等职,几乎经历了所有关键岗位的历练。她的岗位流转在银行业公司治理中并不多见,反映了桂林银行正尝试建立更加灵活高效的管理架构。

高层团队的精简可能带来双重效应。一方面有助于提高决策效率,减少管理层级;另一方面,则可能加重现有高管的工作负担。尤其值得关注的是,当前高管团队中存在明显的交叉任职现象:副行长康伟同时担任执行董事,而范军民则兼任工会主席和南宁分行行长。这种安排虽然有利于董事会与经营层的沟通,但也可能引发职责边界模糊的问题。

面对高管团队的大幅缩减,桂林银行董事会结构也将相应调整。

目前,桂林银行董事会共有12名董事,包括3名执行董事、5名股东董事和4名独立董事。邓明慧的加入将进一步充实董事会力量,但如何弥补监事会缺位可能带来的监督真空,仍是该行治理结构改革面临的重要挑战。

02

经营业绩明显承压,资产质量面临挑战

高层频繁变动的同时,桂林银行的经营业绩也呈现明显压力。

2025年三季度报告显示,桂林银行虽然资产总额突破6000亿元大关,达6056.21亿元,较年初增长5.06%,但营业收入和净利润却出现“双降”局面:1-9月实现营业收入92.91亿元,同比下降2.45%;净利润21.01亿元,同比下降7.58%。这一现象表明,桂林银行在资产规模扩张的同时,盈利能力和经营效率正面临严峻挑战。

深入分析收入结构可以发现,非利息收入的大幅下滑是业绩承压的主要原因。

2025年前三季度,桂林银行手续费及佣金净收入从去年同期的2.75亿元降至1.14亿元。同时,投资收益也从去年的9.02亿元下降至7.19亿元。与此形成鲜明对比的是,净利息收入持续上涨,在营收中占比九成以上。这种过于依赖利息收入的业务结构,不仅限制了银行的收入多元化,也使其在利率市场化进程中更易受到冲击。

更为严峻的是,桂林银行的资产质量呈现持续下行趋势。

截至2025年三季度末,桂林银行合并口径不良贷款率升至1.94%,较年初上升0.2个百分点,创下有公开财务数据以来的新高。拨备覆盖率120%,较年初下降12个百分点,为历史最低水平。拉长时间线观察,2021年至2024年,桂林银行不良率波动上扬的趋势十分明显,表明银行资产质量管理压力持续加大。

资本充足性方面,桂林银行也面临压力。

截至2025年三季度末,桂林银行并表口径资本充足率11.46%、一级资本充足率10.47%、核心一级资本充足率8.4%,三项指标分别下降0.28%、0.06%与0.34%。为缓解资本压力,桂林银行2025年发行了20亿元永续债,募集资金将全部用于补充其他一级资本。然而,核心一级资本充足率的持续下降,反映出银行内生资本补充能力不足的问题。

下一步,桂林银行需要在稳定管理团队的同时,着力优化业务结构、加强风险管控,才能逐步扭转经营被动局面。

03

上市之路漫长曲折,合规治理成为关键

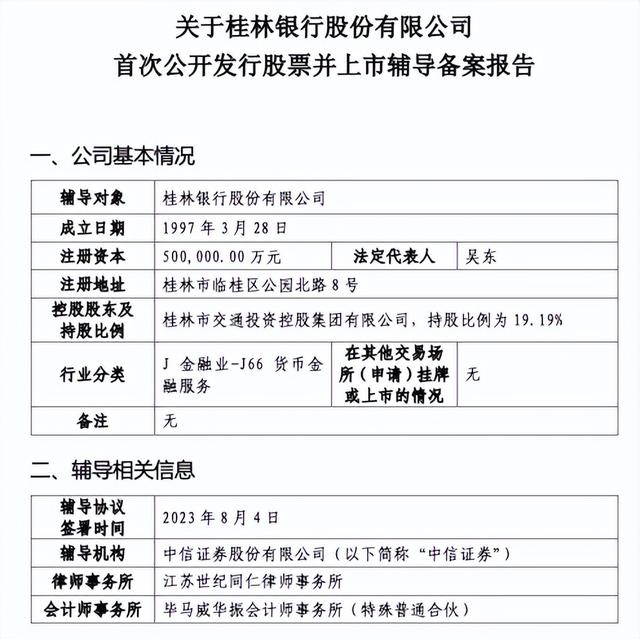

桂林银行的IPO征程可谓一波三折,自2011年提出上市目标以来,已筹谋长达14年之久。

2023年8月,桂林银行与中信证券正式向证监会广西监管局报送上市辅导备案申请材料,并获得受理,标志着该行向上市目标迈出了实质性一步。然而,两年多时间过去,桂林银行仍处于上市辅导期,上市进程明显慢于市场预期,反映出这家区域性银行在迈向资本市场的道路上仍面临诸多障碍。

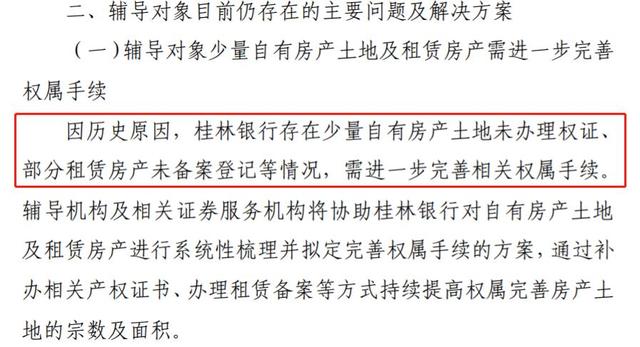

2025年4月,中信证券向广西证监局报送了辅导工作进展报告(第七期)。辅导报告指出,因历史原因,桂林银行存在少量自有房产土地未办理权证、部分租赁房产未备案登记等情况,需进一步完善相关权属手续;另一方面,桂林银行在日常经营中涉及若干法律诉讼,主要为银行在信贷等业务正常开展过程中作为原告发生的未决法律纠纷。

值得关注的是,这两大问题自2023年首期辅导报告中被提出后,至今仍未完全解决,成为困扰该行上市进程的“顽疾”。

桂林银行上市面临的外部环境同样不容乐观。A股银行IPO已空窗三年有余,目前多家排队银行面临资本补充、股权结构、资产确权等挑战。从审核趋势看,监管机构对银行类上市申请的审查日趋严格,特别关注公司治理稳定性、资产质量真实性和内控有效性等核心问题。在这一背景下,桂林银行的高管频繁变动、资产质量下行和合规问题暴露,都可能成为其上市进程中的障碍。

对于正处于治理结构转型期的桂林银行而言,上市已不仅是一个资本运作目标,更是推动银行治理规范化、经营精细化的试金石。只有夯实内部管理基础,补齐合规短板,这家广西最大的地方法人银行才能在漫长的上市征途中迎来曙光。

总结

桂林银行高管团队的频繁变动与治理结构重构,反映了区域性银行在从规模扩张向质量提升转型过程中的普遍挑战。随着邓明慧转入董事会,新管理层的首要任务是遏制资产质量下滑趋势,修复内控漏洞。

放眼全国,十余家城商行仍在IPO道路上艰难前行。

桂林银行的案例表明,区域性银行的可持续发展不仅需要资本和规模,更需要稳定的治理结构、专业的风险管理能力和坚实的合规文化。

对于资产规模已突破6000亿元的桂林银行而言,平衡治理效率与风险控制将成为未来发展的关键。只有夯实内部管理基础,这家广西最大的地方法人银行才能在复杂的经营环境中行稳致远。至于结局如何,财富独角兽将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论