迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|宁成缺

来源|博望财经

就在最近,岚图汽车以“央国企高端新能源汽车第一股”的身份登陆港交所,但上市首日即遭遇破发,跌幅达13.2%。截至发稿前,股价为5.94港元/股。

这一跌,与其招股书中靓丽的财务数据——2025年净利润10.2亿元、毛利率20.9%——形成了微妙的张力。

在新能源赛道血海竞争的当下,外界对国家队的印象往往是起了大早,赶了晚集。然而,岚图的上市剧本却出人意料:不融资、不放血,带着10亿元的净利润和20.9%的毛利率,仅用120天闪电登陆港股 。

这场看似突兀的资本运作,背后实则是东风集团的一场腾笼换鸟大戏,更是中国国有车企在新能源时代重塑价值坐标的关键一役。

本文将基于翔实的数据与公开信息,试图穿透这声毁誉参半的锣响,探讨一个问题:在国家队的光环与资本市场的审视下,岚图的上市究竟是一场央国企改革范本的价值重估,还是一场掩盖在数据下的放血式突围?

01

岚图上市:业绩“撑竿跳”下的数据真相

从账面看,岚图确实交出了一份令资本市场无法忽视的答卷。

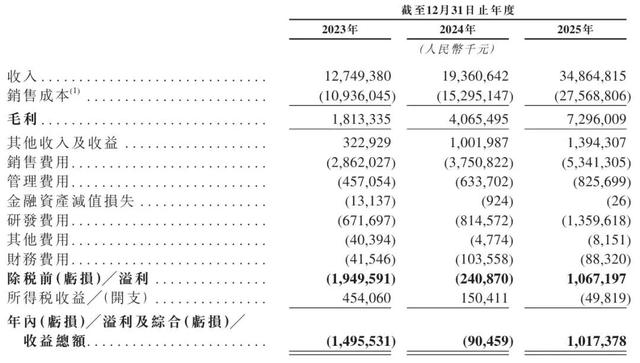

招股书显示,2023年至2025年,岚图汽车营收从127.5亿元飙升至348.6亿元,复合年增长率高达65.4%;销量从5.03万辆跃升至15.02万辆,复合增长率达73%。

更为关键的是,公司在2025年实现了10.2亿元的净利润,结束了连续亏损的局面,毛利率稳定在20.9%。

对比之下,2025年理想汽车毛利率为18.7%,蔚来为13.6%,特斯拉为18%。岚图的毛利率跑赢了绝大多数新势力,甚至超过了行业标杆特斯拉。

在价格战打得昏天黑地的2025年,岚图凭什么赚钱?答案或许在于其独特的“体制红利+规模效应”。

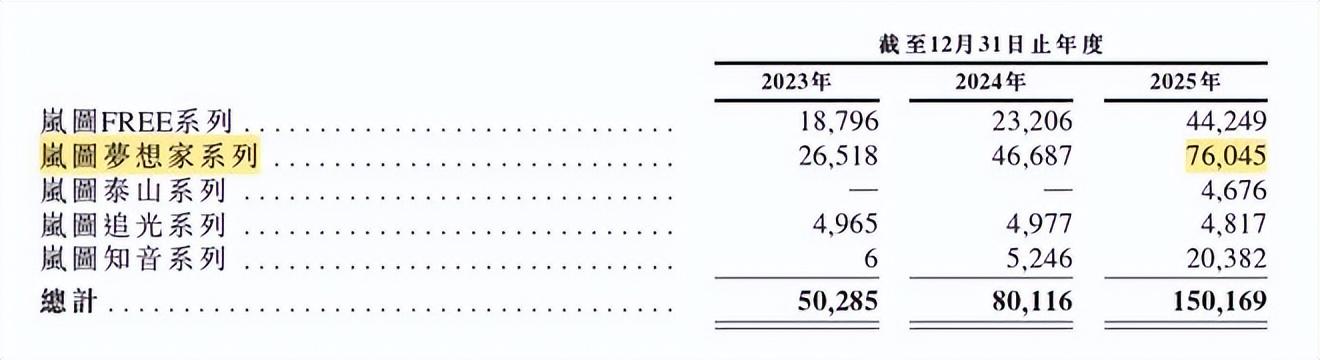

其一,平台化降本:岚图的ESSA原生智能架构支持多种动力形式共线生产,使得梦想家、追光等车型的硬件通用化率高达90% 。这意味着巨大的研发和采购成本被摊薄。

其二,高端化溢价:岚图没有陷入20万以下的红海厮杀。单车均价超过38.9万元的梦想家,在高端新能源MPV市场每卖出3台就有1台是岚图 。这种细分市场的统治力,保证了其利润池不被侵蚀。

其三,效率革命:卢放反复强调“拒绝放血式经营” 。当新势力还在用资本市场的钱补贴每一笔订单时,岚图依托东风57年的造车积淀,在供应链管理和制造端的成本控制上具有天然优势。

然而,繁华数据的B面,是盈利结构的脆弱性。

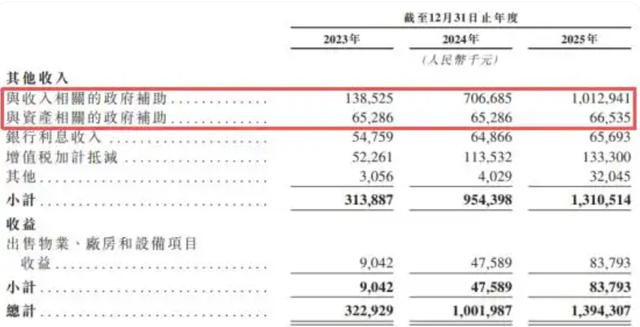

据招股书及多家媒体披露,岚图2025年计入的政府补助约为10.8亿元。这意味着,如果扣除这一非经常性损益,公司的扣非净利润可能依然为负。

岚图方面对此解释称,相关补助是国家普惠性政策,并非专属照顾。

但资本市场显然对此心存芥蒂——在新能源车企普遍进入自我造血能力比拼的下半场阶段,对补助的依赖程度直接决定了企业的抗风险能力与估值逻辑。

这一点,在上市首日的股价表现中暴露无遗。岚图开盘价7.5港元,较此前私有化隐含对价10.85港元低开30%,最终收跌13.2%,市值定格在240亿港元左右。市场用下跌表达了对盈利含金量的疑虑:当潮水退去,谁在裸泳?

02

“央国企第一股”的资本运作:私有化+分拆上市

抛开股价的短期波动,岚图的上市本身是一次精巧的国有资产资本运作。此次上市并非传统的IPO,而是采用“介绍上市”模式,不发行新股、不募集资金。

其背后的操作是:母公司东风集团股份先完成私有化退市,将其持有的岚图股权分派给原东风股东,再由岚图作为独立主体挂牌。这一“腾笼换鸟”的操作,精准地实现了多重目标。

一方面,它解决了东风集团作为传统燃油车巨头在资本市场的估值困境。东风作为老牌港股上市公司,体内包含传统合资燃油车、商用车等庞杂资产,长期被资本市场以烟蒂股估值。而岚图作为增速70%以上的高端新能源品牌,被捆绑在母体内无法获得合理定价 。

通过“私有化+分拆上市”,东风实现了国有资产的价值重估,而岚图则摆脱了体制拖累,获得了独立的融资平台和治理架构。这一操作的金融逻辑极为清晰:让该值的资产更值钱,让该退的资产退出。

另一方面,它为岚图打开了独立的融资渠道与国际化的品牌窗口。尽管上市首日未募资,但成为公众公司后,后续的增发、发债等融资手段将更为顺畅。

正如岚图董事长卢放所言:“上市打开了企业的融资渠道,为未来发展提供了资源保障和想象空间。” 同时,港股的国际化平台,也为其“6655”出海战略(2030年进入全球60国,海外销量50万辆)提供了强大的品牌背书。

这套操作的潜台词是:国家队不仅要造车,还要学会在资本市场上卖故事。但这个故事能否持续讲下去,最终要看产品能否在激烈的市场竞争中杀出一条血路。

03

高端化突围:爆款依赖与“华为牌”的隐忧

在产品层面,岚图确实展现了国家队罕见的市场敏锐度。

其构建了覆盖SUV、MPV、轿车的全品类矩阵,尤其是岚图梦想家,单车均价超过40万元,在高端新能源MPV市场占据一席之地,甚至流传“每卖出3台高端MPV,就有1台是岚图梦想家”的说法。

但硬币的另一面是严重的“爆款依赖症”。数据显示,2025年岚图总销量15.02万辆中,仅梦想家一款车型就贡献了7.6万辆,占比超过50%。

FREE、追光、知音等车型的销量贡献相对有限。这种单一车型独大的结构,在市场竞争加剧时风险极高——一旦该细分市场出现更强竞品或价格战,公司的整体销量与营收将面临巨大压力。

2026年被岚图定义为产品大年,岚图推出了“三王一炸”新品矩阵:泰山Ultra、泰山X8、FE及珠峰。虽然都标配了L3硬件,但高端市场竞争已呈白热化。如何在问界M9、理想L9等强敌环伺中撕开缺口,考验的是营销和服务体系的真功夫。

这里不得不提岚图的“华为牌”。在智能化时代,任何不谈智驾的车企都将被边缘化。岚图的选择是全面拥抱华为。

从搭载华为乾崑智驾ADS 4.0的泰山Ultra,到首发新一代鸿蒙座舱的泰山X8,岚图2026年的“三王一炸”新品矩阵,几乎都贴着华为的标签。

这一策略在提升产品智能化水平的同时,也埋下了隐患:在消费者认知中,智能化的核心心智已被华为深度绑定,岚图在合作中更像一个躯壳提供者,而非灵魂掌控者。

卢放对此回应称,“岚图与华为并非简单的竞争关系,而是有着共同的初心”。但在用户心智争夺战中,这种定位的模糊性,可能导致品牌溢价能力受限。

尽管在产品端面临爆款依赖和品牌定位的双重挑战,但对于香港资本市场而言,岚图的到来依然及时。

近年来,港股市场虽然聚集了理想、蔚来、小鹏等新势力,但估值逻辑极不稳定,且大多仍未走出亏损泥潭。投资者对于烧钱换增长的模式已显疲态。此时,一个兼具央企信用背书与民企增长速度的标的出现,正好填补了市场空白。

岚图上市时带着的三张表,恰恰是目前港股新能源板块最稀缺的:盈利可见性:2025年已实现年度盈利,证明了商业模式的闭环;技术确定性:L3级智驾已完成超11万公里实路测试,多款新车按L3架构设计量产,只待法规放开即可落地;出海前瞻性:已进入40余个国家及地区,借助港股国际平台,从中国的岚图迈向世界的岚图。

尽管开局顺利,但摆在新科“第一股”面前的并非坦途。卢放在多个场合强调:“企业不能走‘放血式’经营道路,要自我造血、自我循环。” 邵明峰也重申,要坚持“有利润的销量、有现金流的利润”。

但摆在岚图面前的,是一个盈利的“不可能三角”。

要实现规模化,通常需要牺牲毛利或依赖外部输血。岚图2025年的20.9%毛利率确实行业领先,但这是在政府补助几乎覆盖全部利润的背景下实现的。如前文所述,2025年计入的政府补助约为10.8亿元,这意味着扣非净利润的底色远不如账面数字光鲜。

2026年,随着新能源汽车购置税减半政策退坡,市场竞争将更加残酷。岚图面临两难选择:如果要保持20%以上的高毛利,就必须维持现有售价体系,这可能导致销量增速放缓;如果要冲击更高销量目标,则可能被迫卷入价格战,侵蚀毛利。

从2026年1—2月的数据看,岚图累计交付1.89万辆,同比增长18%,增速较去年同期的87%已明显放缓。这或许是一个信号:在存量竞争时代,高增长的故事正变得越来越难讲。

上市只是成人礼,而非免死金牌。

资本市场用首日破发表达了对盈利质量的疑虑,政府补助的依赖、单一爆款的结构风险、与华为合作中的品牌定位模糊,都是岚图必须面对的现实考题。

在汽车产业这场马拉松中,岚图才刚刚跑完第一个补给站。未来,它需要在减少政策拐杖依赖的前提下,证明自己具备可持续的自我造血能力——不仅是毛利率的纸面数字,更是扣除非经常性损益后,依然能笑对市场的底气。

否则,这声来自香江的锣响,终将被淹没在行业洗牌的喧嚣之中。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论