迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

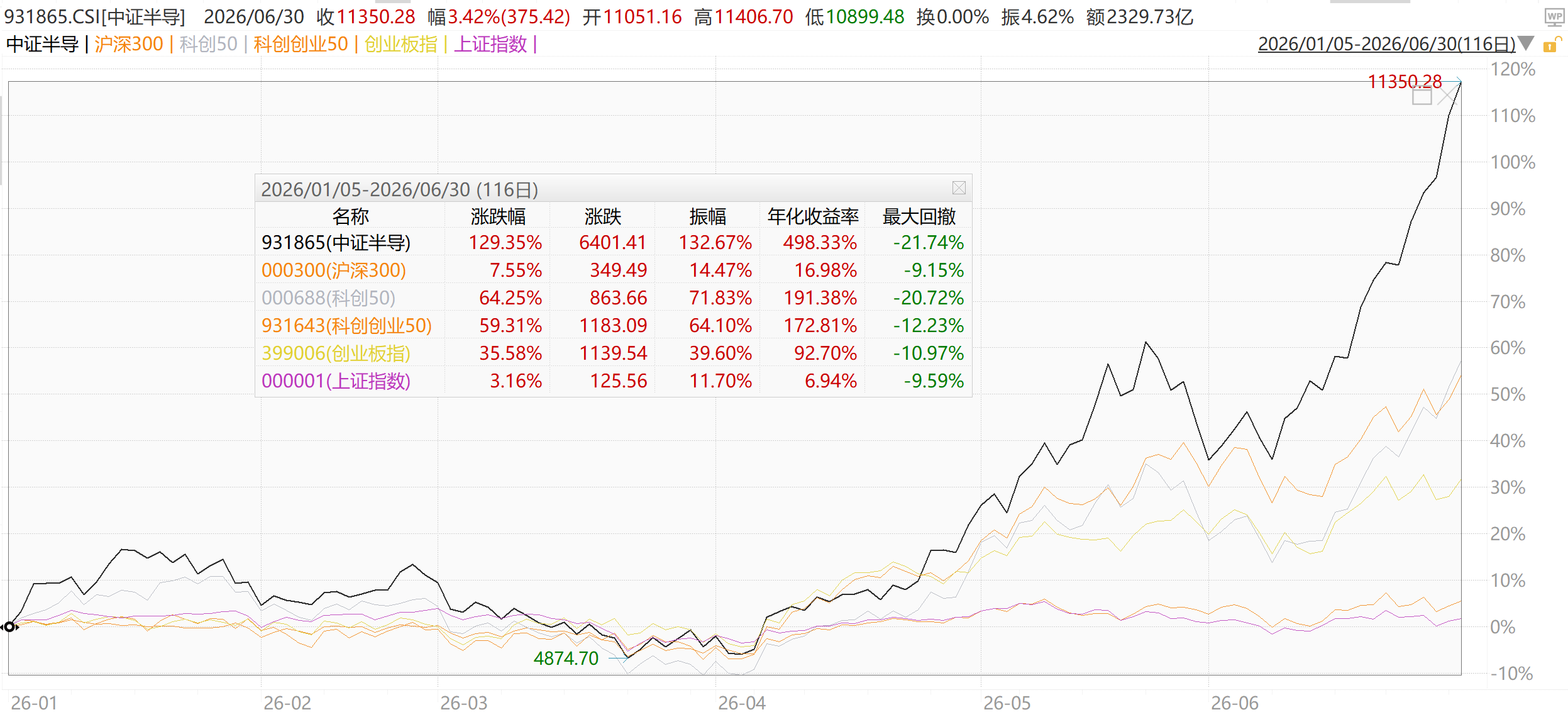

中证半导年内涨幅超双创两倍!寒武纪含量超10%,科创板首只“万亿股”!

6月30日收盘,A股半年正式收官,主要指数集体收红。对比来说,沪深300、上证指数年内上涨7.55%、3.16%,科创创业50指数年内上涨59.31%,中证半导体产业指数年内上涨129.35%,不仅大幅领先宽基指数,且领先双创指数超过1倍。

数据来源:Wind

中证半导体产业指数(简称:中证半导)年内涨幅之所以一骑绝尘,主要由于指数100%聚焦上/中游半导体设备、材料和集成电路设计、制造。按照申万三级行业划分,设备(151%)、材料(166%)、设计(99%)年内表现分别位居行业涨幅TOP4、TOP6和TOP11。

数据来源:Wind

半导体设备ETF招商(561980)跟踪该指数,今日收涨3.54%、日K录得5连阳,权重股寒武纪大涨7.66%,总市值首次突破1万亿元,成为科创板历史上首支万亿市值企业;海光信息涨4.36%。

此外,设备材料股康强电子、金海通、江化微10cm涨停,中科飞测、广立微涨14%,神工股份、中微公司、北方华创等多股再刷股价新高。

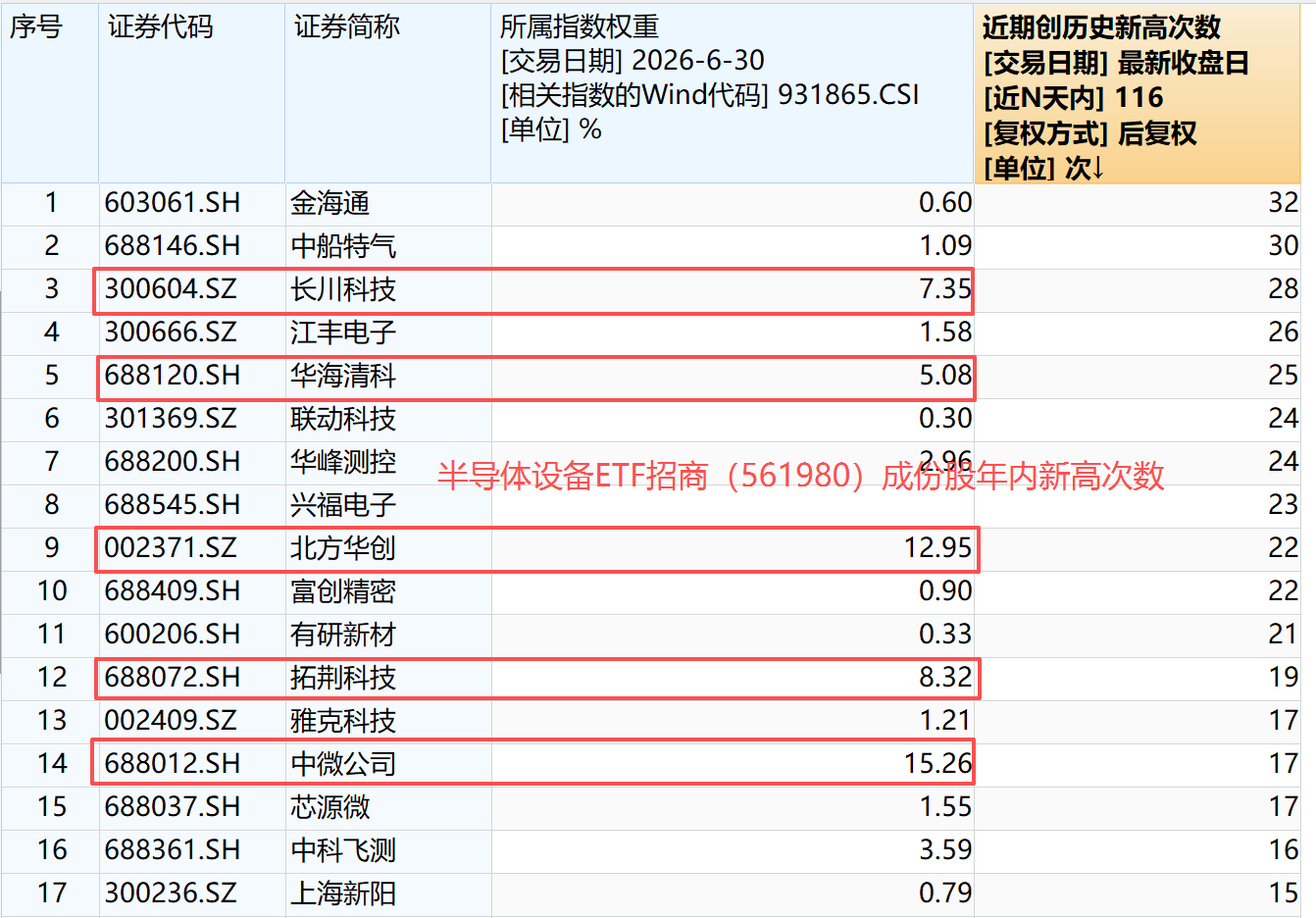

从ETF成份股年内涨幅来看,金海通、中船特气、长川科技等年内新高次数均达30次左右,前十大中微公司、北方华创、长川科技、华海清科、拓荆科技、寒武纪年内新高次数分别高达17、22、28、25、19和9次。

数据来源:Wind

数据来源:Wind

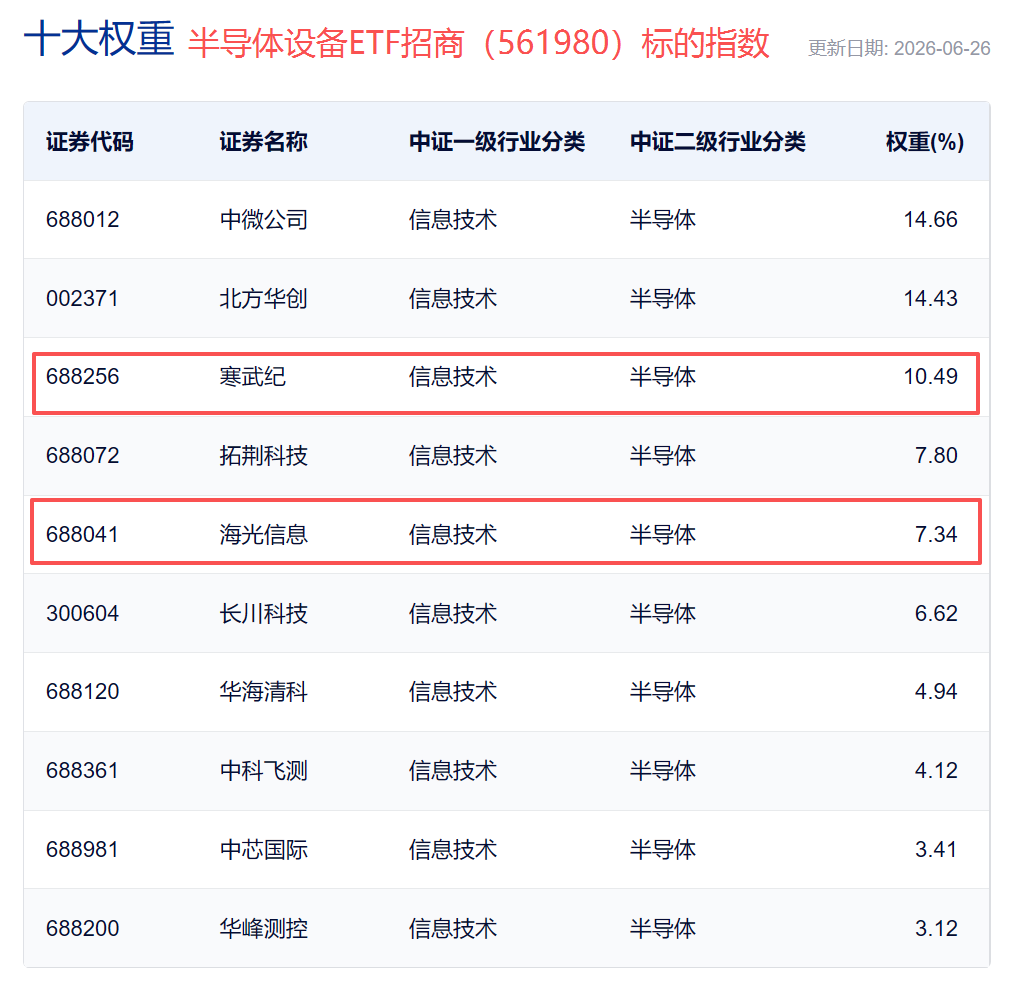

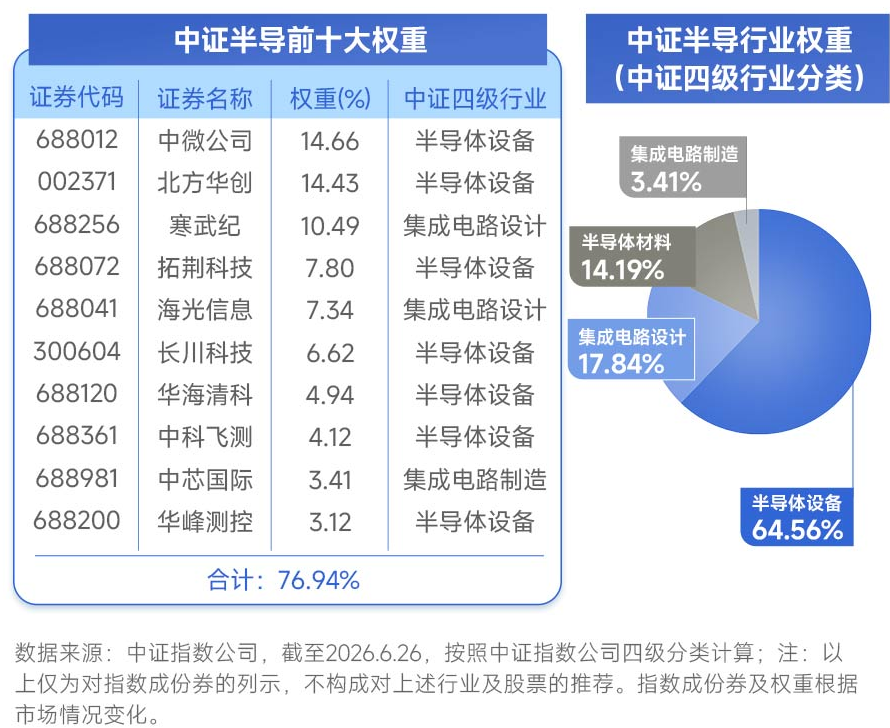

根据中证指数官网,截至6月29日,半导体设备ETF招商(561980)标的指数中“寒武纪”含量为10.49%。按照资金流入数据,截至今日收盘,该ETF已连续8个交易日获资金净流入19.64亿元,最新规模有望突破75亿元再创上市新高。

数据来源:中证指数官网

具体催化上来看,根据国金证券:

1.模型能力进步、国产芯片适配与互联网大厂需求相互促进。智谱GLM-5.2可稳定支撑长周期工作的100万Token上下文,与架构优化共同支撑长周期任务。字节跳动正与天数智芯讨论采购至少5万颗AI芯片,拟主要用于大模型推理负载。寒武纪与GLM-5 Day 0适配,彰显国产算力与模型的协同生态。

2. 马斯克预计中国模型或于 2027 年一季度达到 Fable 级能力,反映出国产开源模型的能力进展正在获得更高的全球关注。代码、智能体和长周期任务表现更接近模型在真实生产环境中的交付能力。

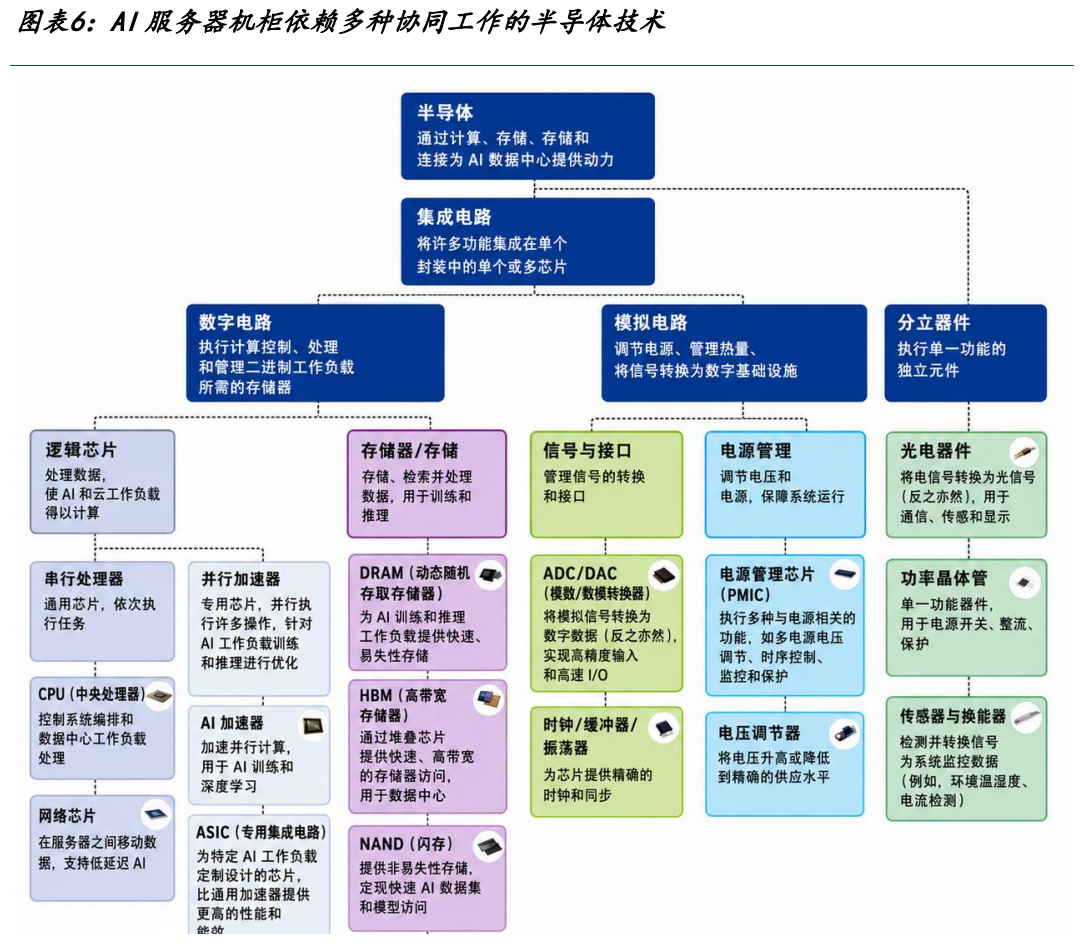

3. 市场过去更多关注GPU、HBM及先进封装等高端环节,但据 SIA/Deloitte 报告,领先 AI 服务器机柜中,半导体占内容价值超过 95%,AI 数据中心需要计算、存储、内存带宽、电源分配和网络能力,芯片类别覆盖 AI 加速器、ASIC、FPGA、CPU、DPU等多品类,相关环节有望重新开启盈利弹性。

资料来源:国金证券

4.电容与功率半导体正从结构性短缺走向系统性涨价,全产业链调价周期已开启。涨价已从MLCC向铝电解电容、薄膜电容、超级电容及功率器件全面扩散,日系、台系及大陆厂商先后发函调涨,形成全品类涨价浪潮。

5. 截至3月31日的财年,日本五大芯片制造设备制造商对华销售额合计下降10%,创历史新低。中国企业不仅从日本企业手中夺取市场份额,也从欧美竞争对手手中抢占份额。Tokyo Electron( TEL)、爱德万测试、Screen Holdings、Disco和Kokusai Electric公布,其对华合计销售额为1.47万亿日元约合91.1亿美元),较2024财年下降12%。(兴业证券)

6. 先进封装成为未来提升芯片性能的重要途径,长电科技拟投78亿元新建高端先进封测厂,一期建设/装修/设备投资2028年下半年投产,二期主要为设备投资扩充产能,长期需求乐观。随着盛合晶微等先进封装大厂上市,国泰海通预计国内先进封装建设的资本支出将持续增长。

7. 海外扩产预期+海外设备厂商交付周期拖长,国内半导体设备迎来极佳出海窗口期。据国金证券,SK海力士拟在2030至2031年间将DRAM月产晶圆数量从目前约55万片提升至约100万片,几乎翻倍。25M5韩国科技巨头三星电子计划在越南投资高达15亿美元(约合39万亿越南盾),建设一座全新的半导体测试工厂。

该机构指出,受到FPGA、CPU、GPU及驱动芯片交货周期大幅拉长,半导体设备受到核心元器件严重缺货问题,设备交付周期拉长。同时美光、长鑫等存储厂商财报亮眼、设备扩产节奏预计超出市场预期,国内半导体设备厂商有望逐步走向海外市场,迎来戴维斯双击。

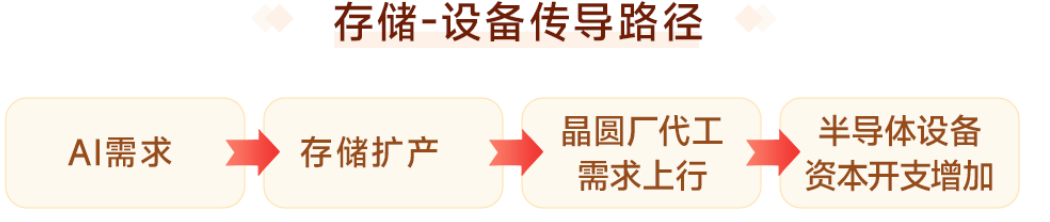

8. 据东吴证券,苹果公司寻求美国批准从长鑫存储采购内存芯片,我国存储厂商全球份额有望加速提升。2025年以来,AI需求激增导致HBM产能挤占传统DRAM供应,全球供需缺口持续扩大,我国存储玩家份额提升有望带动国产设备放量。

9. 半导体材料围绕去日化、半导体零部件、存储扩产逻辑展开,在增量需求和全球供应链扰动下行情持续。

银河证券指出,日本设备商RORZE上调EFEM等产品对华报价,半导体零部件迎来涨价周期。设备端需求火热叠加国产化提速,持续看好设备板块。

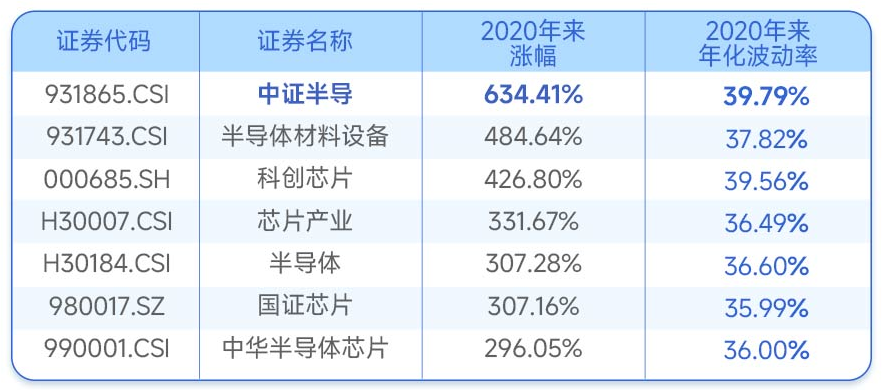

ETF层面,半导体设备ETF招商(561980)跟踪中证半导,“长鑫存储”概念含量达55%,多家成分股在长鑫供应链中处于核心卡位。该指数年内涨幅高达122%,2020年来累计涨幅达634.41%,在科创芯片(426.806%)、半导体材料设备(484.64%)、芯片产业(331.670%)等同类指数中位居第一。

具体来看,中证半导全面覆盖中微公司、北方华创、拓荆科技等核心设备龙头和沪硅产业、南大光电、中船特气等材料龙头(80%),同时涵盖寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),前十大集中度近80%为同类最高,强者恒强效应下在同类指数中呈现更高反弹锐度。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论