迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 刘凤茹

3月13日,科创50指数样本调整将正式生效,创新药领域昔日PD-1“四小龙”之一的君实生物(688180.SH)被调出指数样本名单,这一“除名”动作成为资本市场对其价值重估的鲜明注脚。此番调出并非偶然,源于公司已难以匹配科创50指数的筛选要求。截至2026年3月11日,君实生物股价收于31.32元/股,较2020年上市首日220.4元/股的历史高点大幅缩水,上市后股价长期震荡下行的表现已是不争事实。

证券之星注意到,君实生物的指数“离场”,背后是其迟迟难以破局的经营困局与资本市场的双重压力:尽管公司已落地四款商业化产品,核心产品拓益销售收入持续增长并带动营收稳步回升,但自上市以来便始终未能实现盈利,经营活动现金流更是长期处于“失血”状态;与此同时,股东密集减持套现、实控人增持计划落地不及预期的资本市场现状,更让市场信心持续走低,这家创新药企的真实基本面也随之浮出水面。

遭科创50指数“踢群”,股价市值双缩水

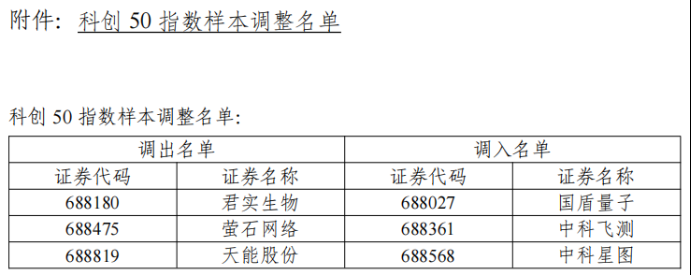

日前,上交所和中证指数有限公司联合发布公告称,宣布调整科创50等指数样本,调整于3月13日收市后正式生效。本次科创50指数共更换3只样本,君实生物与萤石网络、天能股份一同被调出,国盾量子、中科飞测、中科星图新晋入选。

行业人士表示,市值、流动性及市场代表性是科创50指数样本遴选的主要考量因素,指数定期调样属于行业常规动作。通过此次调整,科创50指数既能剔除表现不佳的标的,又能吸纳符合标准的优质企业,进一步保持指数的市场活力与代表性,更精准地反映科创板市场的发展变化趋势。

证券之星注意到,作为创新型生物制药企业,君实生物此次被调出科创50指数样本,背后是其上市后股价长期下探。

君实生物2020年7月15日登陆科创板,上市首日曾创下盘中220.4元/股的历史高点,最终收盘于151元/股,相较于55.5元/股的发行价涨幅显著,这也成为其上市后的股价高光时刻。但此后公司股价便进入震荡下行通道,截至2026年3月11日,君实生物收于31.32 元/股,总市值剩下321.6亿元,较上市首日高点大幅缩水。

四款商业化产品在手,盈利困局却难破

股价的低迷,本质是业绩不佳的直接映射。

公开资料显示,君实生物一家以创新为驱动,致力于创新疗法的发现、开发和商业化的生物制药公司,其创新研发领域从单抗药物类型扩展至包括小分子药物、抗体偶联药物(ADC)、双特异性或多特异性抗体药物、融合蛋白、核酸类药物、疫苗等更多类型的药物研发以及癌症、自身免疫性疾病等下一代创新疗法的探索。

君实生物在研产品管线覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。目前已有拓益、君迈康、民得维以及君适达4款商业化药品,核心产品为特瑞普利单抗注射液(拓益)。

尽管商业化产品矩阵已成型,但公司营收起伏较大,且始终未能实现盈利。2021年,因公司参与研发的新冠中和抗体埃特司韦单抗产生了基于与Eli Lilly and Company合作的海外市场大额技术许可收入及特许权收入,当年创下40.25亿元的营收历史高点;随着技术收入减少,2022年收入骤降至14.53亿元。后续,随着商业化能力提升,君实生物营收逐渐回升,

2023年、2024年分别增至15.03亿元、19.48亿元,2025年预计营收同比增长28.23%至24.98 亿元。

证券之星注意到,核心产品拓益成为君实生物营收增长的主要拉动力,2024年,拓益实现国内市场销售收入15.01亿元,同比增长约66%;2025年国内市场销售收入同比大幅增长约37.72%。目前,特瑞普利单抗已在中国内地、中国香港、美国、欧盟、印度、英国、澳大利亚和新加坡等40多个国家和地区获批上市,并在全球多个国家和地区接受上市审评。拓益在中国内地获批的12项适应症已全部纳入国家医保目录,也是目录中唯一用于肾癌、三阴性乳腺癌和黑色素瘤治疗的抗PD-1单抗药物,为其销量增长奠定基础。

营收正向增长的同时,君实生物的亏损态势仍未扭转,仅实现亏损额缩窄。财报显示,2022年君实生物归属净利润亏损达23.88亿元,创下亏损纪录;2023年、2024年分别亏损22.83 亿元、12.81亿元;2025年预计归属净利润亏损约8.74亿元。公司表示,亏损金额显著缩窄,主要得益于商业化能力提升,同时公司持续加强费用管控、聚焦资源投入。

业绩的持续亏损,也导致公司造血能力不足。2020至2024年,君实生物经营活动产生的现金流量净额分别为- 14.56亿元、-6.05亿元、-17.76亿元、-20.05亿元、-14.34亿元,2025年前三季度该指标仍为负值,持续的现金流压力进一步反映了公司经营的基本面问题。

股东减持交织实控人增持“乏力”,市场信心遇考

资本市场层面,君实生物还面临股东减持与实控人增持进度缓慢的双重局面,进一步影响市场信心。

2025年12月18日晚间,君实生物称,上海檀英投资合伙企业(有限合伙)(以下简称“上海檀英”)计划通过大宗交易的方式减持不超过2053.38万股,减持比例不超过总股本的2%,减持区间为2026年1月13日-4月10日,按照公告当日君实生物35.53元/股的收盘价粗略估算,上海檀英最高可套现约7.3亿元。

上海檀英执行事务合伙人为上海正心谷投资管理有限公司,实际控制人是林利军,截至2025年三季度末,上海檀英为君实生物第三大股东。

而三个月前,上海檀英已完成一轮套现。2025年9月5日至22日,上海檀英通过大宗交易方式合计减持1200万股,减持价格区间为43.13元/股-48.46元/股,减持总金额约5.58亿元,减持原因为基金期限与流动性资金安排。

股东的密集减持套现,让市场对公司发展的观望情绪持续升温,而实控人增持计划尚未完成兑现,更让这份信心缺失雪上加霜。

证券之星注意到,君实生物控股股东、实际控制人之一兼董事长熊俊计划自2025年4月12日起12个月内,通过上交所交易系统与香港联合交易所有限公司允许的方式(包括但不限于集中竞价和大宗交易等方式)增持公司A股股份及H股股份,合计增持金额不低于人民币1亿元,其中A股增持金额不低于人民币5000万元。

但截至2026年3月10日,熊俊仅累计增持A股10万股,成交金额约383.84万元,距离A 股5000万元的最低增持目标尚有超4500万元的缺口。对于后续安排,公告表示,熊俊将继续按照相关增持计划,在增持计划实施期间内择机增持公司股份。

值得一提的是,君实生物计划3月13日披露2025年年报,在此时间节点下,实控人完成增持目标的窗口不断收窄。君实生物提示风险称,此次增持计划可能存在因资本市场情况发生变化或目前尚无法预判的其他风险因素导致增持计划的实施无法达到预期。

一边是股东的持续套现,一边是实控人增持的“步履蹒跚”,双重压力下,君实生物想要重拾市场信任,显然还有很长的路要走。(本文首发证券之星,作者|刘凤茹)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论