迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

原创泰舜资产投研

1、 海外经济数据

1、美国ADP最新数据

美国1月7日发布,12月私营部门新增就业4.1万人,低于预期4.7万人,前值由-3.2万人上修至-2.9万人,显示劳动力市场温和降温。ADP数据一般提前2天揭示私营就业趋势,为美联储政策与金融市场提供关键信号,但与官方非农数据仍存在系统性差异。

美国劳工统计局周三发布的《职位空缺和劳动力流动调查》(JOLTS)报告指出,截至11月底,衡量劳动力需求的职位空缺由745万减少了30.3万个,降至714.6万个,这是自2024年9月以来的最低水平。职位空缺回落反映出休闲和酒店业、医疗保健和社会援助,运输、仓储等行业的岗位机会减少。招聘人数降至2024年年中以来最低水平,同时裁员情况也有所缓和。

对市场影响的一般逻辑:就业疲软→降息预期增强→美元走弱、风险资产受益。

2、美国PMI数据公布

1月5日公布ISM制造业PMI:47.9,连续10个月收缩,创2024年10月以来新低,低于预期48.3和前值48.2。

1月3日公布标普全球制造业PMI:51.8,连续5个月扩张但增速放缓,为五个月来最低,符合预期。

1月6日公布标普全球服务业PMI:52.5,连续22个月扩张但降至八个月新低,低于初值52.9和前值54.1。

标普全球综合PMI:52.7,降至八个月新低,低于初值53.0和前值54.2。

整体来看:美国经济呈现制造业持续收缩、服务业温和扩张的分化格局,整体增长动能放缓,强化美联储1月降息预期,市场预测概率升至85%。

二、国内重要数据

1、外汇储备小幅增长

1月7日国家外汇管理局公布2025年12月末外汇储备规模数据,截至2025年12月末,我国外汇储备规模为33579亿美元,较11月末上升115亿美元,升幅为0.34%。

12月受汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。随着国内经济长期向好的支撑条件和基本趋势延续,外汇储备规模有望保持稳定。

2、央行开展286亿逆回购操作,当日净回笼约5000亿

1月8日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月(90天)。

1月7日央行开展286亿元7天逆回购操作,投标量286亿元,中标量286亿元,操作利率为1.40%,同时当日有5288亿元逆回购到期,当日实现净回笼5002亿元。,投标量286亿元,中标量286亿元,操作利率为1.40%,当日5288亿元逆回购到期,当日实现净回笼5002亿元。跨年期间资金面较宽松,央行货币投放相对谨慎。

另外,1月5日中国央行公布12月各项工具流动性投放情况,中央银行贷款方面,常备借贷便利(SLF),净投放71亿元;中期借贷便利(MLF)净投放1000亿元,抵押补充贷款(PSL)净回笼56亿元;公开市场业务方面,7天期逆回购净投放819亿元,公开国债买卖净投放500亿元,为连续第三个月开展国债买卖操作;中央国库现金管理净投放100亿元。

其中公开买卖国债规模仍然较小,体现央行对利率曲线控制的谨慎性。

3、2025年土地出让金同比下滑

2025年全国土地市场表现相比2024年同比下滑10%,但部分省份仍出现结构性回暖,实现同比正增长,比如湖北、四川、重庆、新疆、天津、云南、宁夏、甘肃、黑龙江、吉林、青海、贵州实现同比正增长,房地产行业景气度是否触底还需观察。

4、2026年一季度地方债发行计划

据统计,截止2025年12月31日已有27地披露了2026年一季度地方债发行计划,披露总规模合计约2.1万亿,其中1月计划发行8145亿,2月计划发行4319亿,三月计划8611亿。1月计划发行规模整体上升主要是四川、山东、江西等省份等地1月计划发行上升,给债券市场造成一定的供给压力。

5、中国央行连续第14个月增持黄金

中国央行连续14个月增持黄金,此举并非短期市场操作,而是基于长期战略考量的储备资产优化行为。从数据看,增持节奏从快速扩张转向高位稳健,体现央行对市场的精准把握与风险控制意识。在全球地缘政治复杂、美元信用弱化、人民币国际化推进的背景下,黄金储备的战略价值日益凸显。

三、贵金属资产表现

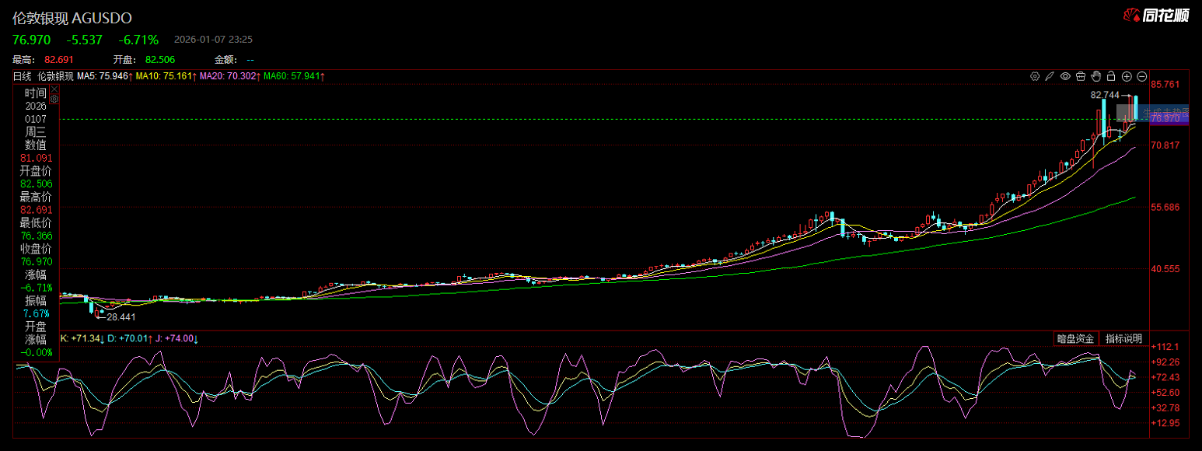

1、黄金

自11月份以来伦敦金现价格维持整体上行态势,目前在4400-4600美元/每盎司间波动,其中12月26日触及4549.52美元/盎司,计价货币美元指数上半年持续走低,下半年震荡下行,在全球去美元化浪潮持续下,继续看好避险资产黄金2026年的涨势,破5000美元/盎司概率较大。

但需注意近期可能因为彭博商品指数(BCOM)年度再平衡(1月8-14日执行),金价出现调整。因为全球超500亿美元被动资金跟踪BCOM,金银因2025年暴涨导致实际权重远超目标权重,被动基金需强制减持匹配新权重。

具体调整:黄金权重从19.6%降至14.9%(部分来源显示从14.29%调至14.90%,差异源于统计口径);白银权重从7.7%降至3.9%(部分来源显示从4.49%降至3.94%)。预计卖压增加:黄金约68亿美元,白银约34亿美元的技术性抛盘。

市场反应:机构提前布局减持,引发1月7日金银直线跳水,白银跌幅超1%,黄金一度跌破4460美元/盎司。

2、白银

白银可以称为贵金属的黑马品种。国内市场上,沪银期货从年初约7,000元/千克飙升至1月6日最高点20162元/千克(连续合约)。国际市场上,伦敦银价从30.1美元/盎司涨至82.744美元/盎司,涨幅约175%,远超同期黄金涨幅。

白银涨幅呈现分阶段加速特点:2025年9月突破40美元,10月突破50美元,12月突破60美元,12月29突破80美元关键点位。

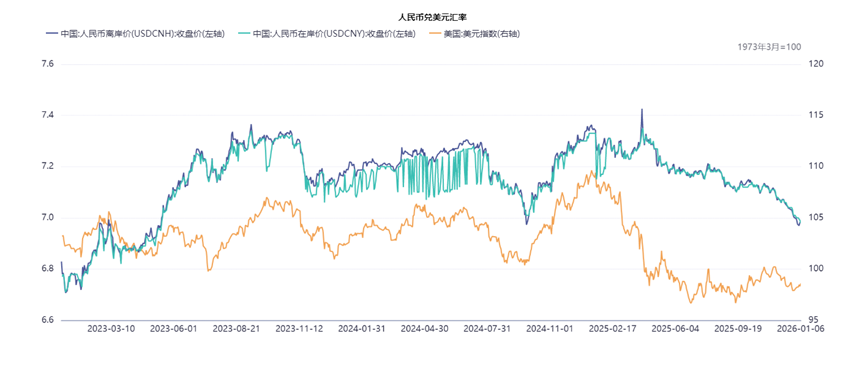

四、人民币汇率持续升值

截至1月7日,在岸人民币兑美元汇率6.9908和离岸人民币兑美元汇率6.9892。主要是在美联储持续降息预期及年底集中结汇背景下,美元指数走低,人民币被动升值。

年末是传统的春季结汇期,人民币升值压力较大。2026年人民币汇率有较大概率升破6.8。

五、资金面和债市表现

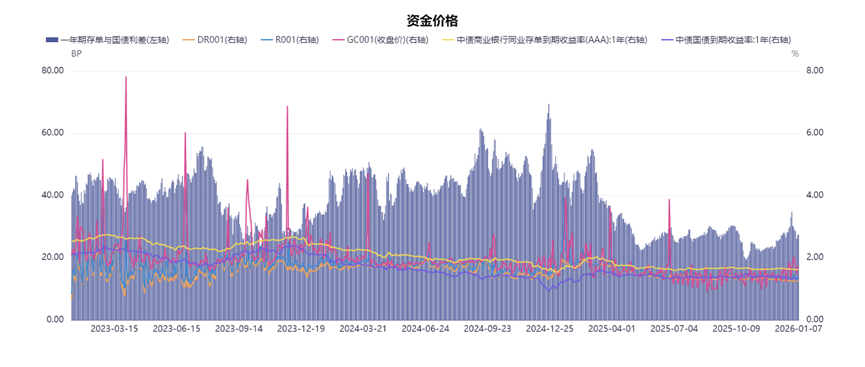

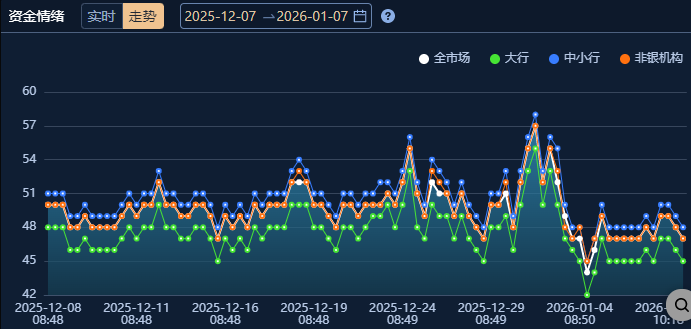

1、资金面整体宽松

截至1月7日,资金面整体较为宽松:隔夜DR001加权为1.2674%,GC001收盘价1.6435%,R001为1.3365%;作为短券代表的1年期AAA存单与1年期国债利差为27.38bp,三年历史分位数在16.82%。银行间市场整体资金面宽松。

从CNEX资金情绪指数来看,近1个月来资金情绪除在年底有时点扰动外整体流动性充裕。

2、债市表现

(1)利率债

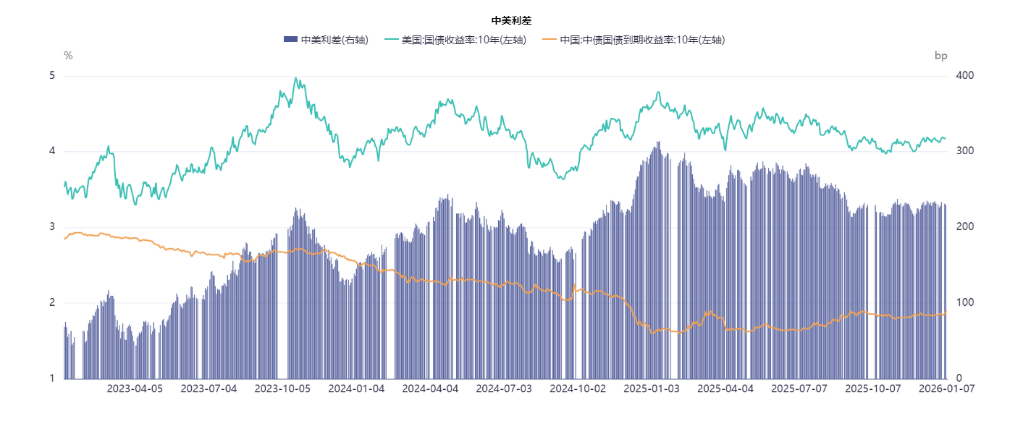

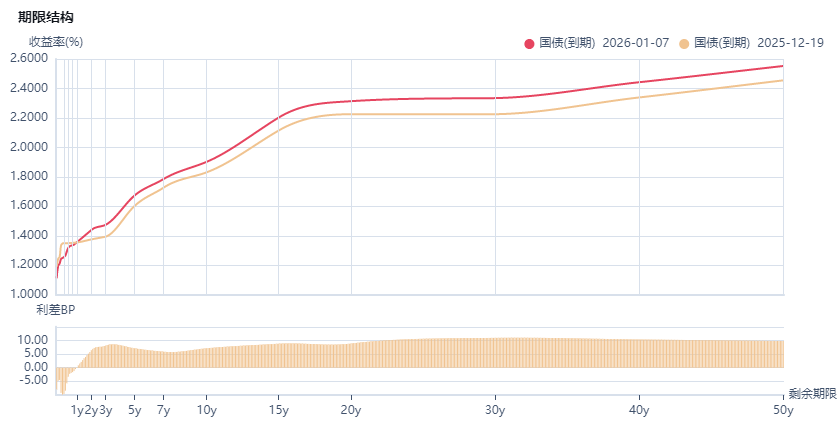

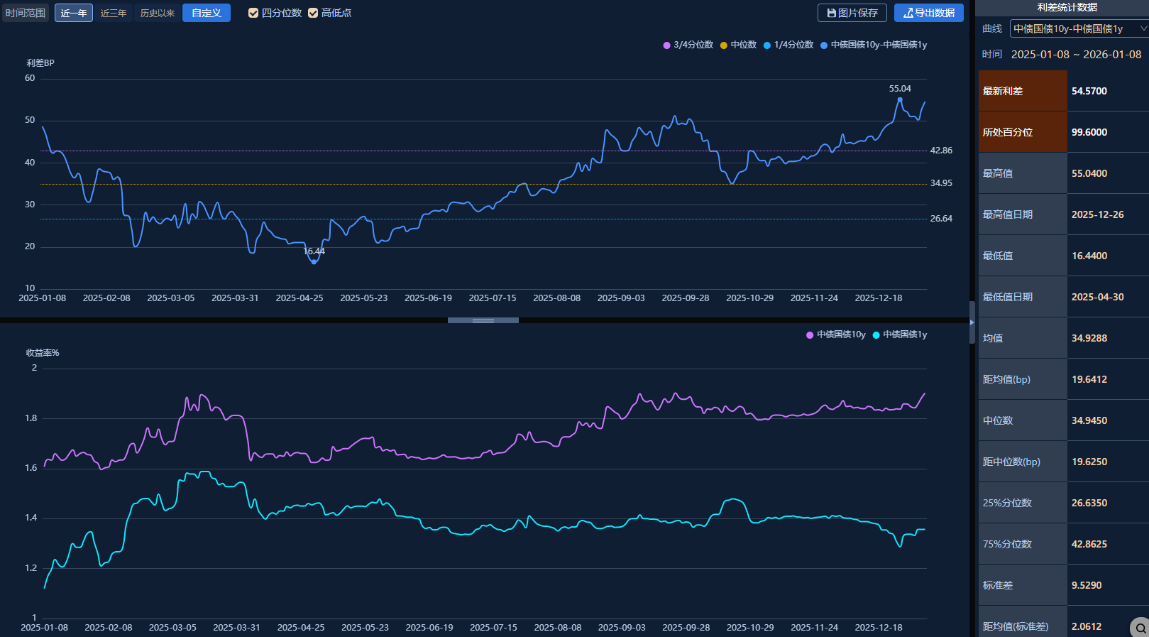

截至1月7日1Y、10Y、30Y国债中债到期收益率分别为1.3562%、1.9019%和2.3345%。从期限结构上看,短端下行较快,长端上行,曲线进一步陡。

截至7日,国债10Y-1Y期限利差为54.57BP,处于近三年历史分位数99.60%位置。30Y-10Y期限利差为43.26BP,处于近三年历史分位数98.79%位置,自1月以来10Y-1Y期限利差走扩,30Y-10Y期限利差走扩。

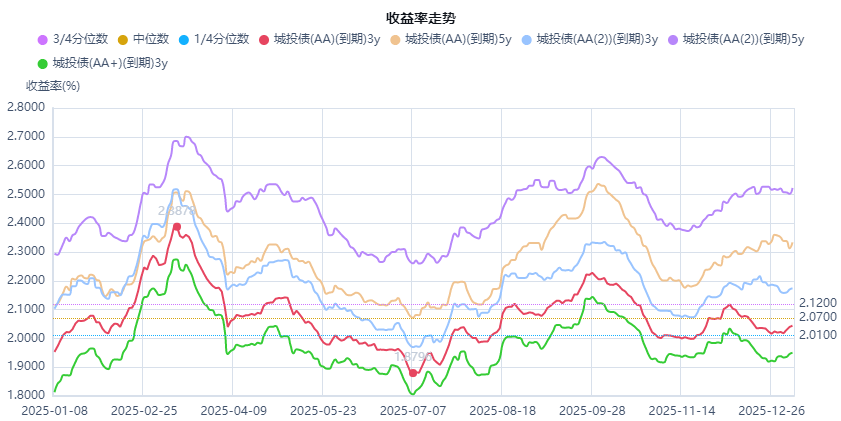

(2)信用债

信用债方面,12月以来信用债二级市场交投情绪一般,低资质城投债买盘活跃度不高。信用债走势有一定分化,从中债3年和5年期,隐含评级分别为AA+、AA、AA(2)的城投债到期收益率曲线可以看出:进入1月后,3年期品种收益率曲线开始上行,5年期品种收益率曲线先下行后上行。

五、债市策略思考

1、利率债

目前受股市15连阳强势回升的影响,利率债走势持续下跌,从国债期货上更易观察。

截止1月8日11点,国债期货TL2603和T2603均跌破所有长、短均线。

30年国债期货TL2603

10年期T2603

主要原因有以下几点:

1、股市走出15连阳,逼近4100点。股市跷跷板效应吸引资金从债市流向股市,此外风险偏好的提升使得投资者在债市投资上保持谨慎,缩短久期减配长债是合理操作。

2、一季度地方政府债发行计划规模较大,国债发行节奏也加快进度,市场对供给压力的担忧上升,同时财政加码可能促使经济回升加快,增加债市调整压力。

3、央行买入国债规模偏小。自央行恢复国债买卖以来,11月、12月各只买了500亿,大大降低了市场对央行呵护债市的力度预期。

4、通胀水平回升

2025年第四季度通胀水平有所回升,2026年初信贷社融冲量,主要商品价格期货有走强趋势,物价可能短期走强,压制债市。

2、信用债

信用债方面,近期信用债二级市场交投情绪一般,中低资质城投债买盘活跃度不高,且不同期限,不同隐含评级的个券呈现分化,可暂时先观望市场变化,信用债调整往往慢于利率债。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论