迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 赵子祥

近日,天府银行旗下四川天府金融租赁10%股权将于10月18日在阿里司法拍卖平台开拍,起拍价1.26 亿元;同时,该行核心股东频现风险,前12大股东中多家企业沦为被执行人或被限制消费,叠加此前小股东股权拍卖流拍,股权结构稳定性持续承压。

证券之星注意到,尽管天府银行2024年通过50亿元增资扩股引入蜀道集团等13家国企,将国资持股比例提升至55.96%,但股权分散带来的治理问题仍未完全化解。

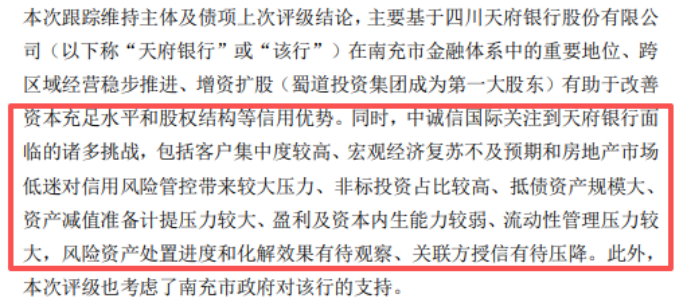

业绩与资产质量方面,2024年,该行实现主营业务收入23.99亿元,同比下滑2.48%;净利润3.34亿元,同比大幅下滑21.60%,同时营收已连续四年下降。资产质量上,截至2024年末不良贷款率2.10%,显著高于全国城商行平均水平。此外,该行于半年内两度收到监管罚单,暴露内控漏洞。

旗下金租股权拍卖、股权结构稳定性待考

近日,阿里司法拍卖平台信息显示,天府银行旗下四川天府金融租赁股份有限公司10%股权将于10月18日开拍,起拍价1.26亿元,该股权由万腾实业集团持有,而天府金租作为四川唯一金融租赁公司,由四川天府银行发起设立,于2016年底正式开业。

除了旗下公司股权遭遇拍卖外。7月24日,南充市老实人商贸公司持有的300万股天府银行股权(占总股本0.1597%)在阿里平台拍卖,起拍价1950万元却无人问津。作为第35大股东,该公司340万股天府银行股份已全部冻结,后续或彻底退出股东序列。

值得一提的是,企业预警通数据显示,在持有天府银行股权比例前12位的股东中,四川明宇集团、四川永伦实业已沦为被执行人,成都枫之林贸易处于限消状态,多名核心股东 “出险”使得股权稳定性雪上加霜。

或是为改善股权分散局面,天府银行2024年启动50亿元增资扩股,最终蜀道集团等13家国企参与,国资持股比例升至55.96%,蜀道集团以23.35%持股成为第一大股东。但这种“清一色”国资输血能否有效改善治理结构,还有待观察。

去年业绩双降、评级报告直指多重挑战

公开资料显示,四川天府银行原名为南充市商业银行,成立于2001年12月,下设10家省内外分行、119家营业机构,还发起设立了4家村镇银行、1家贷款公司和1家金租公司。

截至2024年末,四川天府银行资产总额2599.68亿元,稳居四川省内城商行第三位。其中,基础性存款1809.57亿元,各项贷款1480.77亿元。

2024年年度报告摘要显示,天府银行全年主营业务收入23.99亿元,较2023年的24.60亿元下滑2.48%;实现净利润3.34亿元,较2023年4.26亿元大幅下滑21.60%,这已是营收连续第四年下降,且净利润规模仅相当于2010年的6成。

此外,尽管天府银行2024年通过国资增资补充核心一级资本,但2024年前三季度资本充足率下滑趋势较为明显,截至2024年9月末,该行资本充足率为10.72%,核心一级资本充足率为7.99%,虽高于7.5% 的监管最低要求,但低于同期商业银行资本充足率平均水平及核心一级资本充足率平均水平,后续资本补充需求仍存。

值得注意的是,这场业绩滑坡发生在资产规模持续扩张的背景下。2024年总资产较2010年增加2174亿元,而净利润反而倒退,这种逆向背离暴露出资产运营效率的严重不足。中诚信国际在跟踪评级报告中直言,其盈利能力较弱,内源性资本补充几近停滞,过度依赖外源性增资难以为继。

资产质量下行,合规罚单暴露内控问题

截至2024年末,天府银行不良贷款余额31.15亿元,不良贷款率2.10%,虽较上年略有下降,但仍显著高于全国城商行1.76%的平均水平,更超出A股17家上市城商行1.83%的最高值。同期贷款拨备率4.11%,拨备覆盖率195.18%。

不良资产的处置效率同样堪忧。中诚信国际指出,该行非标投资不良占比较高,抵债资产规模大且处置缓慢,2025年1月,天府银行曾将3.93亿元债权转让给长城资产,涉及23名债务人,其中上海荔源物资1.5亿元贷款已沦为失信债权,但此类处置规模与31亿元的不良余额相比杯水车薪。

证券之星注意到,2025年2月,央行四川省分行对天府银行成都分行开出350万元罚单,这是其史上最大单笔处罚,原因是违反账户管理规定,包括3名支行长在内的6名责任人合计被罚10万元。

短短5个月后,7月16日国家金融监管总局再曝罚单显示,贵阳分行因贷款管理不到位被罚30万元,时任行长助理刘伟被警告。半年内两度领罚,暴露了从账户管理到贷款审批的全链条风控漏洞。

值得关注的是,在风险高企背景下,天府银行仍在推进资本运作。9月9日四川金融监管局批复显示,其获准受让雅安雨城惠民村镇银行43.6%股权,持股比例升至96.6%。

此举虽被解读为拓展县域市场,但在自身资本紧张、不良高企的情况下,对村镇银行的全额控股能否避免风险传导值得关注。毕竟监管层已明确村镇银行“减量提质”导向,而天府银行自身尚处风险处置期,能否形成有效赋能还有待观察。

从2015年净利润超20亿元的巅峰表现,到2024年3.34亿元的缩水,天府银行的八年沉沦,既是中小城商行在利率市场化、金融科技冲击下的缩影,更折射出自身治理、风控与战略的深层挑战。

蜀道集团的50亿元增资与村镇银行控股,短期内缓解了资本压力与规模焦虑,但对于天府银行而言,若不能尽快修复风控体系、找到新的盈利增长点、理顺股东治理结构,即便有国资背书,也难以摆脱“规模扩张、风险攀升、盈利下滑”的恶性循环。

这家曾承载四川区域金融创新希望的银行,正站在决定未来的十字路口,其破局之路,不仅考验管理层的智慧,更需要刮骨疗毒的勇气。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论