迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在供需矛盾加剧、政策密集调控与行业深度转型等多重因素的共同影响下,生猪价格的低迷贯穿整个2025年。

“旺季不旺”的行业寒冬已成共识,但逆风翻盘的火种仍未熄灭。就在近日,牧原食品股份有限公司(下称“牧原股份”)发布2025年度业绩预告,以全年实现净利润151亿元至161亿元的盈利水平领跑生猪养殖板块。

亮眼成绩单的背后,是牧原股份在成本管控、产业链延伸与全球化布局三大维度的系统性突破。该公司在过去的一年中持续提高精细化管理水平、推动屠宰肉食业务发展,以“技术输出+本地化运营”的国际化战略也卓有成效。

这些创新实践不仅重塑了牧原股份自身的抗风险能力,帮助其构筑穿越行业周期的坚实“护城河”,同时也为养猪行业提供了从“被动承受波动”走向“主动管理风险”,在新周期中锻造价值新范式的转型思路。一、利润根基稳固,降本增效成果显著

根据Choice数据,截至2025年12月末,全国生猪均价为12.13元/公斤,与2024年同期的15.72元/公斤相比每公斤已下跌3.15元。若按头均120公斤出栏计算,单头猪的利润蒸发378元,导致不少猪企面临亏损。

在低谷震荡的“猪周期”中,牧原股份却逆势实现了稳健盈利。2025年业绩预告显示,该公司预计全年实现归母净利润147亿元至157亿元;扣非后净利润151亿元至161亿元;基本每股收益2.73元/股至2.93元/股。

为何牧原股份的盈利水平能够领跑行业?答案藏在该公司的精细化运营管理之中。面对外部环境变动挑战,牧原股份持续优化生猪健康管理体系,借助科学饲养、疫病防控和流程优化等措施,推动了生猪养殖成本的持续下行。

一方面,牧原股份从生物安全的角度出发,专注提高后备猪进群标准、改善能繁母猪健康状况,在蓝耳病、PED等核心疾病防控方面取得显著进展,从源头改善猪群健康水平,为其生产稳定性奠定基础。

另一方面,牧原股份遵循“防大于治”理念,通过智能空气过滤、智能环控系统为猪群打造健康整洁的生活环境;同时减少人猪直接接触,有效降低人工劳动强度和疫病传播风险,实现了猪群生长效率的提升与运营成本的压降。

根据公开信息测算,牧原股份预计其2025年全年平均生猪养殖完全成本在12元/公斤左右,较2024年14元/公斤的成本下降2元/公斤,降幅约为14.3%,生猪养殖业务的长期盈利空间得到有效释放。

针对即将到来的强冷空气,牧原股份表示,该公司会努力做好冬季疫病防控,保持整体生产情况稳定,提升猪群健康水平,在此基础上通过育种、营养、智能化应用等方面的持续发力,进一步优化运营成本。二、屠宰量利齐升,挖掘垂直生态潜能

在央视财经频道近期播出的《对话》节目中,牧原股份董事长秦英林分享了自己对猪肉消费市场的见解。在他看来,猪肉市场存量稳定,但大众对美味和品质的需求增长没有边界,因此企业需要降低消费隐性成本,创造更多隐性价值。

牧原股份的垂直一体化的经营模式,恰恰能够与消费者的多样化、高标准需求耦合。在集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链中,该公司得以将食品安全做到全程可知、可控、可追溯,保障食品质量。

其中,牧原股份的屠宰肉食环节能够聚焦市场需求洞察,将消费者对猪肉品质的偏好精准传导至养殖端,推动养殖端生猪育种、生产,通过养殖和屠宰的联动管理,从而产生协同效应、提升产品价值,为消费者提供更多高品质猪肉。

牧原股份透露,该公司的屠宰肉食业务正围绕“规模、效率、渠道”三大方向重点布局,其根据市场需求稳步推进已规划产能落地,同时通过智能化生产调度、数字化管理升级与精细化成本管控,持续降本增效。

在渠道与产品策略方面,牧原股份积极优化渠道结构与产品矩阵,重点开拓商超、新零售、餐饮及食品加工企业等大客户群体,并聚焦客户需求开展定制化服务与高附加值产品开发,提升分割肉产品占比,实现产品的价格分层与价值提升。

2025年前三季度,牧原股份共计屠宰生猪1916万头,同比增长140%,产能利用率88%,并于当季实现了单季度盈利,在发挥产业协同效应、创造利润新增长点的同时,也有助于该公司平抑猪周期波动带来的风险,构建更稳健的经营模式。

牧原股份预计,其2025年的屠宰量超过2800万头,同比实现翻倍增长,产能利用率也将显著提升,且屠宰业务量级亦将在2026年保持增长态势,企稳新阶段。三、财务质量优化,扬帆出海稳步前行

在销售端取得显著成效的同时,牧原股份的财务结构和资产质量也同步优化,其截至2025年9月末的总负债规模较2025年初减少97.96亿元;资产负债率为55.50%,亦较年初下降3.18个百分点。

值得注意的是,牧原股份截至9月末负债总额中包含应付股利50.04亿元,而该公司已在10月完成了半年度权益分派。在考虑十月应付股利的情况下,牧原股份的实际负债已减少近百亿,达成年初制定的负债规模压降100亿元目标。

牧原股份的现金生成与储备能力也得到提升,2025年前三季度该公司经营活动产生的现金流量净额约285.80亿元,截至9月末在手的现金及现金等价物余额为172.69亿元,为企业运营提供了坚实的资金“安全垫”。

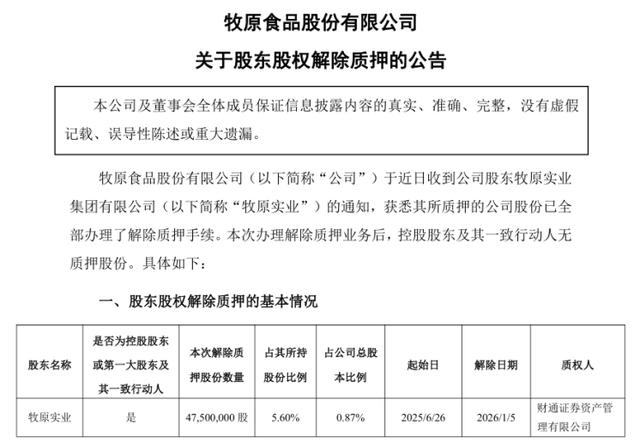

另据最新公告,牧原股份的控股股东牧原实业已将其持有的4750万股牧原股份全部解除质押,占其自身持股比例5.60%,董事长秦英林家族旗下合计持有55.11%的股份正式进入零质押状态,财务状况进一步优化。

国际化方面,牧原股份同样取得实质性成效。2025年该公司先后与越南BAF公司、泰国正大集团签署合作协议,聚焦东南亚市场养殖业务布局,借助“技术输出+本地化运营”的海外发展模式,切入具备高增长潜力的海外市场。

同时,牧原股份的港股发行项目已顺利获得中国证监会备案并完成港交所聆讯。作为全球化战略的重要落子,牧原股份的“A+H”布局不仅将拓宽其融资渠道,更有助于该公司构筑全球范围内的供应链网络,在国际舞台上开辟新增长曲线。

我们有理由期待,在“市场+技术+资本”的协同布局下,牧原股份将继续凭借其业绩规模优势和产能结构优化,持续引领生猪养殖行业的效率革命与生态转型,为投资者和消费者创造长期、可持续的商业价值与社会价值。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论