迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年度格隆汇“全球视野”十大核心资产已正式发布,卡特彼勒(CAT.US)历经多轮筛选与角逐,最终入选成为全球核心资产中工业领域的标杆标的。

以下是关于卡特彼勒的入选逻辑与深度解析:

2025年全球基建投资回暖、能源结构转型深化与AI算力需求爆发形成强劲合力,工业领域迎来“需求扩容+模式革新”的黄金发展期。作为全球建筑机械、资源开采设备与能源动力系统的领军企业,卡特彼勒正告别传统工业股“周期依赖”的标签,加速推进从“设备销售商”到“全生命周期服务提供商”的结构性转型。

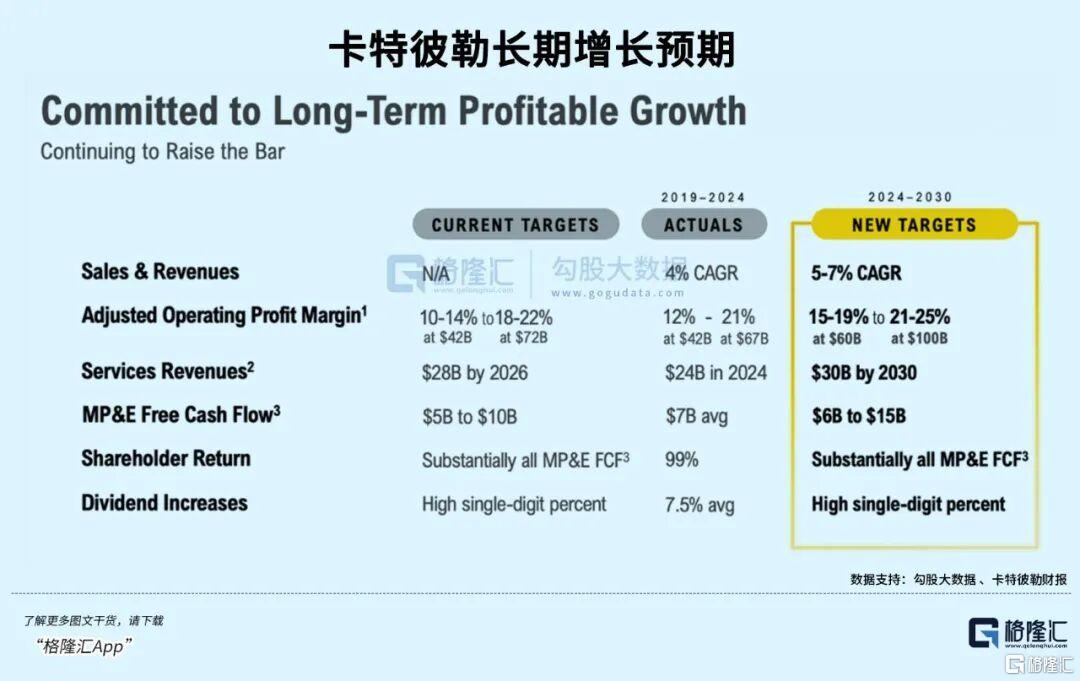

公司明确2030年战略蓝图:服务收入冲刺300亿美元量级,ME&T(机械、能源与交通)业务自由现金流上限跃升至150亿美元,调整后营业利润率目标区间提升至21%-25%。凭借“硬件制造+服务生态+数字化绑定”的独特模式,卡特彼勒已构建起兼具“周期弹性+成长确定性”的盈利结构,成为2026年全球市场中抗风险能力突出的核心配置标的,其转型背后的长期价值正被资本市场重新定价。

01

核心竞争壁垒:四大维度构筑不可复制优势

卡特彼勒的行业龙头地位,源于数十年积累的多维竞争优势,形成了新进入者难以逾越的壁垒,也是其穿越行业周期的核心底气。

全球代理商网络构建物理壁垒。依托150余家实力雄厚的独立代理商,卡特彼勒实现了全球市场的深度覆盖,提供“24小时响应+本地化维保”的极致服务承诺。这种遍布全球的线下服务网络,不仅保障了设备交付与售后的及时性,更大幅提升了客户转换成本,成为行业内独一无二的竞争优势。

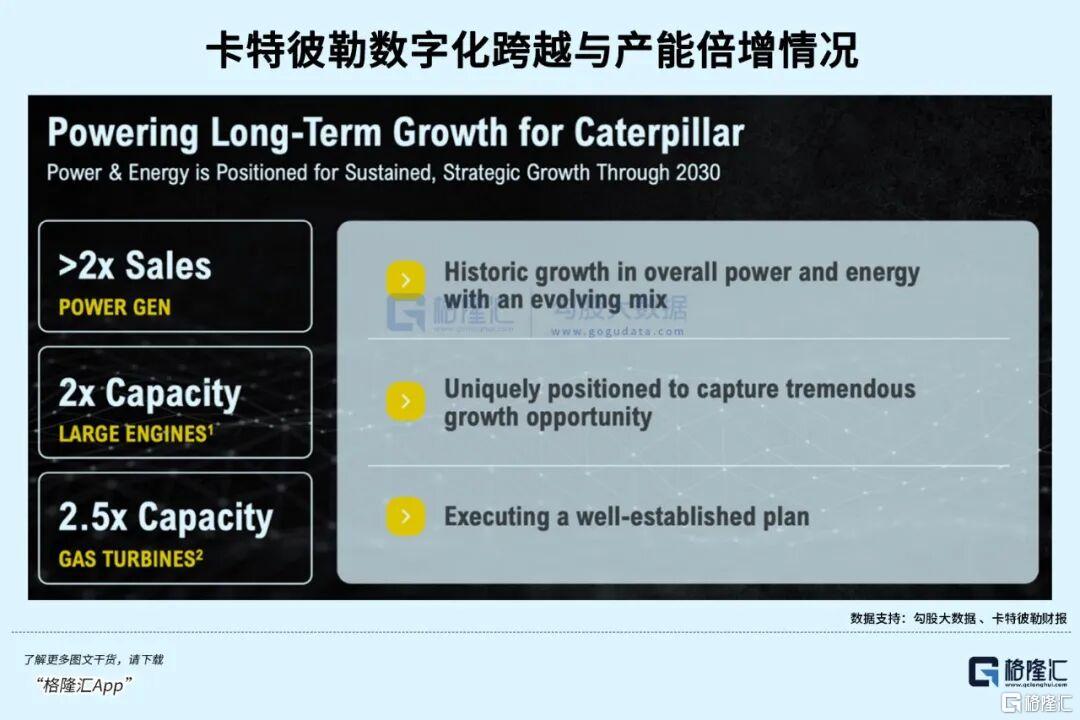

数字化技术打造粘性壁垒。公司计划2030年实现200万台资产联网,通过与英伟达、微软等科技巨头深度合作,利用大数据与算法实现设备预测性维护。核心零件与控制软件的闭环化设计,让后市场服务呈现强排他性,将单次设备交易延伸为长达10-20年的持续合作,显著增强客户忠诚度。

重资产与研发铸就技术壁垒。大型矿卡、工业燃气轮机等核心产品的研发投入大、制造精度要求高,构成天然的资金与技术门槛。2025-2030年,公司数字化与技术投资强度将达到上一周期的2.5倍,在无人驾驶、智能能源系统等领域保持3-5年的技术代差,尤其在400吨级矿卡、高效燃气轮机等产品上拥有绝对定价权。

服务化转型强化周期韧性壁垒。通过将盈利重心从“资本开支驱动的设备销售”转向“运营支出驱动的服务收入”,卡特彼勒有效平滑了行业周期波动。无论宏观经济如何调整,只要存量设备持续运行,维保、备件更换等刚性服务需求就能稳定贡献利润,让业绩具备更强的抗风险能力。

02

行业趋势赋能:三大全球赛道叠加打开增长空间

卡特彼勒的增长动能,深度受益于全球工业领域三大核心趋势的叠加发力,为业务扩张提供了广阔的需求支撑。

全球基建投资持续扩容奠定需求基石。未来十年,全球建筑支出预计增长25%,其中民用基础设施支出增速高达35%,住宅与非住宅建筑需求同步攀升,为工程机械板块带来稳定订单。同时,美国设备租赁行业预计增长51%,租赁设备的高周转率将催生更频繁的备品备件与维保需求,进一步放大后市场价值空间。

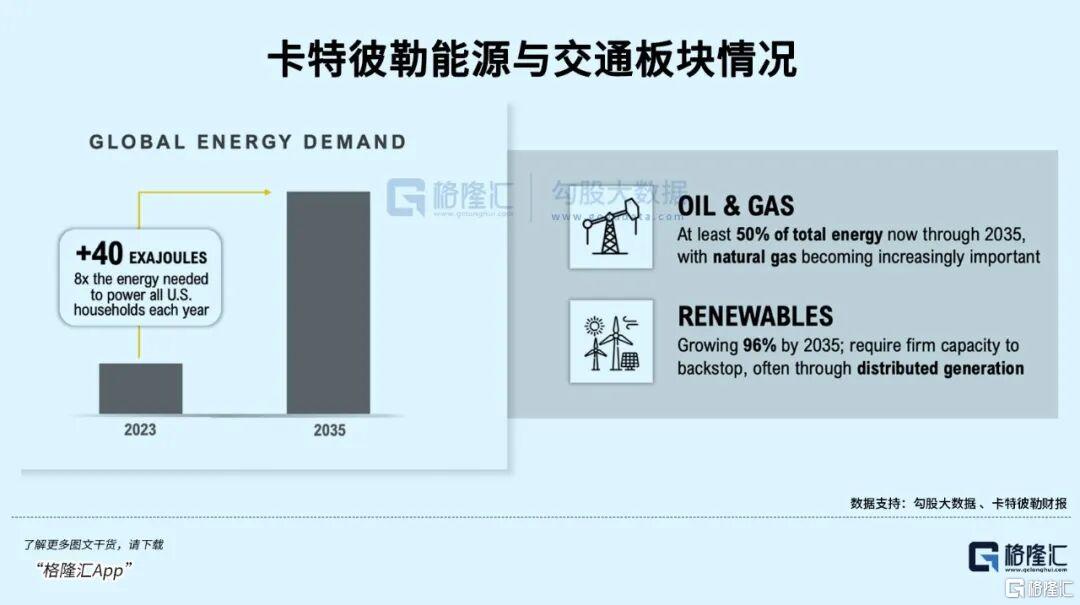

能源转型与关键矿产需求形成刚性拉动。全球能源结构向“传统能源稳基+可再生能源扩容”演进,未来十年油气仍将占据全球能源需求的50%以上,天然气的重要性持续提升;可再生能源增长96%的同时,亟需稳定备用产能支撑。此外,能源转型催生关键矿产需求激增,到2030年代中期,石墨、镍等核心矿产需求增长超50%,而铜矿品位下降9%导致开采工作量倍增,直接拉动资源行业设备需求。

AI算力扩张催生全球离网能源新机遇。全球数据中心接入公共电网面临7-10年的排队瓶颈,算力需求与电网供给的时滞矛盾日益突出。卡特彼勒的离网发电方案可帮助数据中心绕过电网限制提前投产,旗下SolarTurbines燃气轮机成为AI算力基础设施的“能源保障核心”,既带来设备销售增量,更催生长期维保服务需求,为电力与能源板块打开全新增长曲线。

行业竞争格局方面,工业领域重资产、高研发门槛与全球服务网络壁垒,让中小玩家难以突围。卡特彼勒凭借全球布局与技术积累,在大型设备、核心动力系统等领域占据绝对定价权,行业资源持续向头部集中,进一步巩固其竞争优势。

03

业务布局解析:三大板块协同+服务赋能的价值重构

卡特彼勒早已不是单一的设备制造商,通过三大核心业务协同发展与服务化转型,构建了“主业稳固+新增长极突出”的盈利结构,最新业绩表现便是有力佐证。

工程机械板块(CI):高利润底座下的规模扩张。2025Q3该板块销售额达67.6亿美元,营业利润率高达20.4%,稳居行业领先水平。其战略重心已从“规模抢占”转向“结构优化”,在守住高利润率的基础上,聚焦全球基建与租赁两大高增长赛道,目标到2030年实现终端销售较2024年增长1.25倍。通过“技术溢价+租赁渠道渗透”的模式,板块无需牺牲盈利即可获取超额市场份额,为公司现金流提供坚实支撑。

资源行业板块(RI):需求杠杆驱动的高速增长。2025Q3销售额31.1亿美元,营业利润率16%,构建了高利润、强现金流的业务基础。该板块深度受益于“全球关键矿产需求增长+矿石品位下降”的双重物理杠杆,叠加全球60%采矿车队机龄超10年的更新需求,设备销售与后市场服务同步放量。同时,公司推进无人驾驶矿卡规模化应用,计划2030年实现自主运行量3倍增长,通过全站点解决方案进一步提升议价能力与客户粘性。

能源与交通板块(E&T):算力时代的全球增长引擎。2025Q3销售额84亿美元,营业利润率20%,是公司与全球AI产业衔接最紧密的业务。板块核心竞争力在于离网发电解决方案,可满足全球数据中心等算力设施的能源需求,不仅带来设备销售增量,更催生长期维保服务需求。公司计划到2030年将燃气轮机与大型发动机产能翻倍,提前锁定未来5-10年的全球订单窗口期,巩固在能源基建领域的领先地位。

服务化转型成为盈利质量提升的关键。2024年公司服务收入已达240亿美元,短期2026年目标达280亿美元,长期目标2030年突破300亿美元。通过全生命周期服务体系,卡特彼勒将单次设备买卖转化为长期持续的收益流,显著降低业绩周期性波动,让盈利结构更趋稳健。财务层面,公司现金流创造能力持续增强,ME&T业务自由现金流目标区间上调至60-150亿美元,为股东回报与技术研发提供充足资金支持,同时坚持高比例分红与回购,为投资者打造坚实的收益安全垫。

04

2026年投资展望:估值重构+业绩提速的双重机遇

布局核心资产,核心看估值逻辑与增长确定性,卡特彼勒在这两方面均具备显著吸引力。当前市场对其认知仍部分停留在“周期工业股”,但随着服务化转型落地与全球能源基建业务崛起,其估值逻辑正从“周期制造”向“工业服务+全球能源基建”重构,估值低估区间特征明显。

业绩层面,2026年增长确定性极强:工程机械板块受益于全球基建与租赁需求共振,销售额预计同比增长8%-10%;资源行业板块借力全球关键矿产开采需求爆发,增速有望达到12%-15%;电力与能源板块受全球算力中心离网发电需求拉动,营收增长预计突破15%。叠加服务收入占比持续提升,公司整体营收增速预计达10%-12%,ME&T业务自由现金流有望向80亿美元靠拢,盈利能力持续优化。

长期来看,2030年战略目标为公司增长提供清晰指引:销售额年复合增长率5%-7%,服务收入实现翻倍,营业利润率稳定在21%-25%。随着转型持续深化,市场对其价值认知将逐步升级,估值溢价有望持续兑现。基于2027年业绩预期,预计年收入将达到774亿美元,息税前利润157亿美元,每股收益26.25美元,给予22倍市盈率估值,目标价582美元。

05

结语:2026年布局卡特彼勒,

就是布局全球工业的转型未来

为什么2026年要重点布局卡特彼勒?因为它早已超越传统工业股的范畴,成为“设备制造+全生命周期服务+全球能源基建”的复合型核心资产。行业上行周期中,全球基建、资源与能源需求共振推动设备销售高速增长;行业平稳期,服务收入与数字化绑定提供稳定盈利支撑;长期维度,技术革新与全球化布局持续打开增长天花板。

布局卡特彼勒,本质是布局2026年全球基建复苏、能源转型深化与AI算力爆发的三重机遇。这家工业巨头正以服务化转型打破周期宿命,其长期价值正被重新定义,无疑是全球核心资产组合中不可或缺的重要配置。

想解锁格隆汇2026“全球视野”十大核心资产完整名单?

想获取专属2026年全球投资组合配置方案?

想抓住更多超越市场的超额收益机会?

扫描下方二维码,及时获取最新动态、核心资产深度解析以及与优秀研究员老师答疑解惑机会,与千万投资者共同把握新一年的财富机遇!

注:本文基于2026年格隆汇“全球视野”十大核心资产票选结果及公开资料整理,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论