迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在大股东先后宣布减持后,拉卡拉在资本市场出现了新的大动作。2025年10月17日,拉卡拉向港交所递交了招股书,向主板发起了冲击。

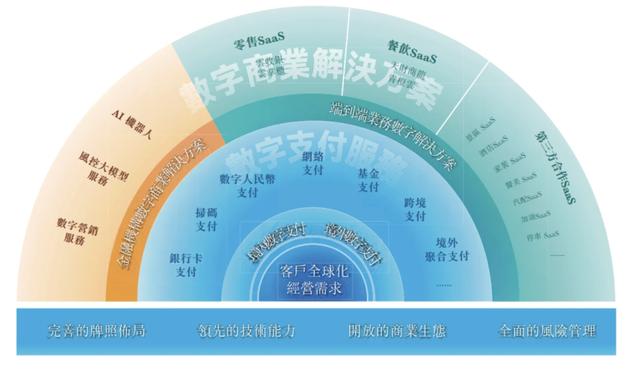

招股书显示,拉卡拉是亚洲领先的数字支付和数字商业解决方案提供商,2024年总支付额超4.0万亿元人民币,可为客户提供覆盖线上、线下、境内及境外的一站式支付解决方案。不过,在2025年上半年却出现了营收和利润的双双下滑。

香港是国际金融中心,拥有成熟的资本市场和开放的跨境支付环境。拉卡拉赴港上市可以借助香港的优势,加速海外商户拓展,推进其国际化发展战略,构建国内国际双循环格局。若成功IPO,出海业务有望对冲国内业务的下滑。

竞争升级和市场恶化下,拉卡拉营收、利润双双下降

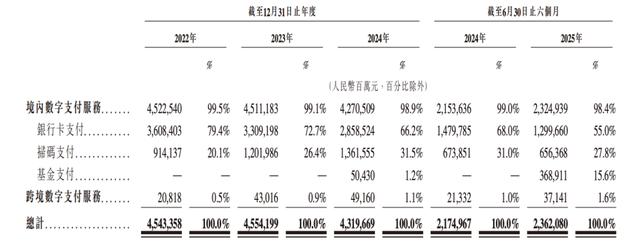

2024年,中国数字支付总额高达331.7万亿元,其中独立数字支付服务提供者占45.7万亿元。拉卡拉依然是独立数字支付服务排行第一的企业,市场占比9.4%,总支付额超过4.0万亿元人民币。

尽管如此,2024年的拉卡拉却交出了营收57.62亿元,同比下降了2.98%;归母净利润为3.51亿元,同比下降23.26%的成绩单。进入2025年,拉卡拉业绩下滑的趋势更加明显,上半年总营收26.52亿元,同比下滑11.12%;归母净利润2.29亿元,同比变化25.44%。

根据拉卡拉的财报显示,2025年H1,拉卡拉经营现金流量净额1.41亿元,同比减少79.02%;投资活动现金流净额0.19亿元,同比增长113.87%;筹资现金流净额-0.84亿元,同比收窄85.86%。虽然另外两大现金流表现回暖,但仍然无法对冲经营现金流的恶化,这导致拉卡拉期末现金及等价物同比减少2.27%,下滑至6.93亿元。

与此同时,拉卡拉的总资产110.21亿元,同比增长2.12%;总负债76.59亿元,同比增长9.06%;净资产33.62亿元,同比减少3.72%;资产负债率69.50%,同比增长6.79%。债务方面,拉卡拉流动负债75.86亿元,同比增长9.05%。其中,短期借款6.02亿元,同比增长101.79%。

银行卡支付业务的下滑,是拉卡拉走下坡路的核心原因。2024年银行卡交易金额2.86万亿元,同比减少13.62%;2025年,这一部分营收1.30亿元,同比减少16.89%。

拉卡拉服务范围很广,涉及金融机构数字化商业解决方案和端到端业务数字解决方案,移动互联网才是导致拉卡拉业务“崩盘”的核心。伴随着移动互联网而来的产业重构,冲击了众多传统业务和企业,在第三方数字支付领域,拉卡拉则是被移动支付冲击最严重的企业。现如今,拉卡拉在B端市场优势明显,有数据显示,支付宝、微信支付凭借生态优势占据超90%的C端市场份额,拉卡拉个人用户活跃数仅1800万,不足支付宝的1/50。

拉卡拉并不是被微信、支付宝“一夜之间”夺走江山,而是被两者用“账户侧优势+零成本收单工具”的组合拳,在2016–2023年间缓慢切割、层层渗透的过程。

天眼查数据显示,支付宝的成立时间,其实比拉卡拉更久,早在2003年,为了解决网购买卖双方不信任的痛点,淘宝就推出了支付宝。不过,直到2010年左右,支付宝才打通与银行打通“快捷支付”,首次把14位卡号+U盾简化为6位支付密码,奠定了后续的发展基础。

2013年上线的微信支付,初期只有滴滴打车、大众点评少数场景,借助2014年春节,微信红包“拼手气”上线,除夕10亿个红包,2000万人参与,绑卡量指数级增长。

2016年“收钱码”上线,官方包邮送码牌、0手续费率,把原本需要200–300元POS押金+0.6%手续费才能解决的收款问题,降到“零门槛”。2018年,拉卡拉个人支付业务占比不足2%,基本退出C端。仅有的客户,也要为拉卡拉技术实力不足“买单”,2023年,大量商户反馈拉卡拉POS突然无法微信扫码,属于技术/合规临时调整,而非战略级“合作破裂”,但这种合作关系透露出曾经的王者在流量缺失之下的无奈。

当然,拉卡拉业务快速被收割和其技术创新能力跟不上有很大的关联。部分用户反映拉卡拉POS机功能相对单一,无法支持线下转账汇款业务、无法适应新兴的扫码支付方式等,且系统稳定性较差,时常出现故障或死机现象,这给用户带来了极大的不便,也严重影响了拉卡拉的品牌形象和口碑。

支付宝和微信支付通过“支付+生态”模式,将商户服务从单一收单延伸至数字营销、供应链金融等领域,形成了闭环竞争。而拉卡拉主要依赖传统的银行卡收单业务,业务模式较为单一,未能及时跟上市场变化的步伐,在商户服务的深度和广度上与支付宝、微信支付差距明显,接下来受到冲击的无疑是拉卡拉的B端业务。

港交所能否对冲合规问题和股东减持负面

伴随着监管的完善,数字支付已经在反洗钱与反恐融资、账户与支付指令验证、数据安全与隐私保护等6大领域,形成了“刑事-行政-行业”三层立体框架。数字支付合规已从“报备式”转向“穿透式”监管,机构必须同时满足客户实名、交易可溯、数据本地化、系统高可用、跨境合规、内部控制六大硬约束。

拉卡拉虽然作为一家数字支付公司,但近年来多次涉及合规与催收问题,且呈现“高频、大额、多区域”特征。比如,2024年8月,拉卡拉成都分公司因违反清算管理规定、拒交检查资料,被没收69万元并罚款320万元;2025年10月,拉卡拉江苏分公司因“跳码”及违规设置MCC码,被没收6.1万元并罚款25万元。

2024年拉卡拉因违规被罚近800万元,涉及商户实名制、资金结算等问题,合规成本大幅上升。此外,“一机一码”政策落地后,其跳码套利空间归零,毛利率下滑明显,监管趋严直接挤压了利润空间。

2020年后,网络小贷、P2P、助贷平台数量峰值近5000家,年均新增放贷规模超3万亿元。部分机构为快速回笼资金,把催收环节外包给千余家“地推式”催收公司,导致“电话轰炸”“P图侮辱”“上门喷漆”等事件频发。

2024年6月,公安部、银保监会、最高法、央行联合下发《关于进一步规范催收行为的通知》,完善了催收的流程和要求。黑猫投诉上,关于拉卡拉的投诉量已经超过10万条。其中涉及的范围很广,比如有用户表示拉卡拉押金未退还、有用户反映拉卡拉规则存在霸王条款、也有用户认为拉卡拉的服务质量差。其中也有涉及拉卡拉小贷的暴力催收,恐吓、威胁、辱骂消费者等投诉,在新规面前,拉卡拉的催收业务似乎依然有改善空间。

可见,拉卡拉不仅持续因支付合规吃罚单,且已实质性卷入暴力催收风波。再叠加业绩持续下滑,严重影响了股东信心,拉卡拉近期多个重要股东纷纷减持。

2025年5月20日,原第三大股东孙浩然披露减持计划,拟通过集中竞价+大宗交易合计减持1927万股,如今已经减持,合计套现约4.93亿元。作为创始人孙陶然之弟,二人原系一致行动人,孙浩然退股引起了市场广泛关注。

第一大股东联想控股在2025年7月1日披露,拟在3个月内通过集中竞价减持不超过1%、大宗交易减持不超过2%。若按计划上限完成,联想控股持股比例将由26.54%降至约23.5%。短短4个月内,创始人亲属与第一大股东合计减持近7%股份,市场解读为重要股东对公司未来增长前景趋于谨慎,对其港股IPO故事形成负面冲击。

2024年全球跨境支付市场规模达到2125.5亿美元,预计2030年将突破3200亿美元,年均复合增长率为7.1%;同期中国跨境数字支付市场规模为7.5万亿元人民币,占全球份额约35%。银行卡收单市场的萎缩和竞争升级下,在生态上没有成果的拉卡拉的突围方向就比较少了,其中出海似乎是最直白的答案。

作为持有“跨境人民币+跨境外汇”双全牌照第三方支付机构,拉卡拉在2025年上半年国际化加速明显。跨境支付网络覆盖全球超100个国家,支持越南盾、肯尼亚先令等37个币种结算。不过,在全球市场拉卡拉的布局依然略显薄弱,全球仅持有6地支付牌照,牌照短板明显制约其跨境场景扩展。

在港交所上市可以为拉卡拉提供新的融资渠道,获取更多的公开市场融资,为其业务发展提供资金支持,缓解资金压力,加速创新业务落地。比如,2025年6月,《稳定币条例》正式被立法,拉卡拉的香港子公司已持有MSO牌照,可直接承接稳定币跨境结算需求。

拉卡拉递表港交所的动作,是这家老牌支付机构在多重压力下的一次关键战略突围,这场“背水一战”仍面临多重挑战。正如拉卡拉自身在公告中提示,本次上市仍需经过多重监管审核,存在较大不确定性。这场突围战的最终结局,将取决于其能否真正将香港的区位优势转化为实实在在的业务增量与盈利动能。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论