迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

【潮汐商业评论/文】

一夜入冬,成了每年冬天的标配,对于Coka来说,选一款满意的羽绒服才算完成入冬仪式。

“前几天鸭绒涨价的热搜看的我难受”Coka跟朋友吐槽到,她的购物车里正躺着她刚用心筛选的几件羽绒服:一件是经典老牌,一件是某小众设计师品牌,还有一件是风很大的“网红”款。

“这几款我都挺喜欢的,不知道上身效果怎么样,现在的羽绒服真是越来越贵了,都快买不起了”她一边说着,一边顺手将商品链接分享给朋友。

进入寒冬后,羽绒服也进入了一年一度的销售旺季。据易观分析显示,双11第一周期,天猫服饰商家累计售出超1000万件冬季羽绒服。

曾是臃肿代名词的羽绒服,常因板型老土、穿着笨重而被诸多时尚和年轻消费者“拒绝”。如今随着版型设计的迭代,羽绒服一跃成为冬季的时尚单品。

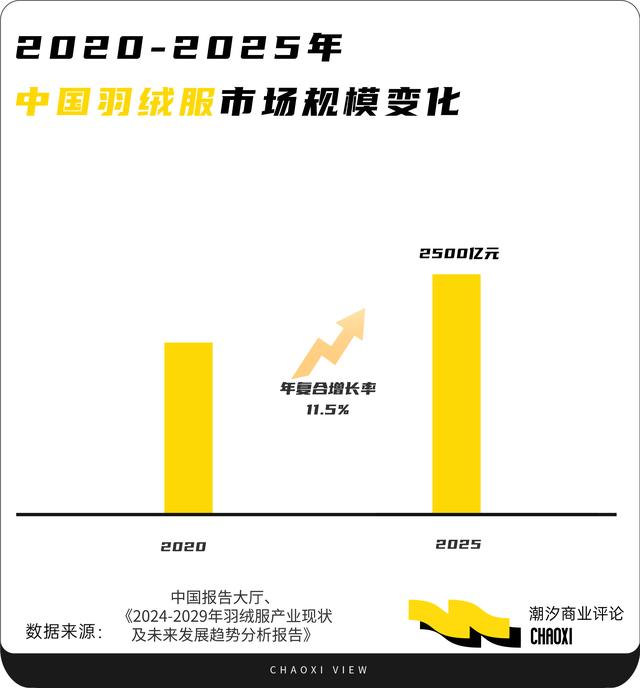

据中研普华研究院《2024-2029年羽绒服产业现状及未来发展趋势分析报告》显示:预计到2025年,中国羽绒服市场规模将达到2500亿元。

面对羽绒服行业这块巨大的蛋糕,除了传统巨头外,还有一批新突起品牌,正凭借精准的定位、时尚的设计和凶猛的营销,快速崛起并蚕食着市场份额。

然而当喧嚣褪去,问题浮出水面,它们掀起的究竟是可持续的浪潮,还是资本与营销下的泡沫?01 战略摇摆,定位“拉锯战”

高达千亿的羽绒服市场,早已不再是传统巨头的天下,而是演变为新老品牌们的激烈战场。一边是波司登、鸭鸭等传统品牌稳守疆土;一边是高梵、Orolay等为代表的新锐势力加速破局。

市场数据也印证了新势力快速破局这一趋势。双11预热第一天,高梵官宣首发黑金5.0新品“龙锦金非遗云锦系列”,多个款式上线即售罄。

这不禁让人好奇:在强敌环伺的赛场中,高梵是如何实现崛起的?

事实上,高梵并不是新品牌,成立于2004年。最初,高梵的定位也是高端,售价在1800-2500元区间,线下门店入驻了北京赛特、燕莎和上海东方商厦等商场,并在全国范围内大面积开店。

然而,随着百货这类的实体业态开始走弱以及消费趋势变化等因素,高梵陷入了危机。吴昆明曾对媒体透露,“2006年公司破产,亏了1个亿。”

2011年,电商浪潮初现端倪,高梵迎来转型,开始押注线上,这次“触网”成功为其续命,但也将其拖入了新的战场。

为适应电商平台,高梵便将主力产品价格下调至200-300元区间。此举在短期内稳住了销量,但在之后的十年里,百元低价羽绒服甚嚣尘上,高梵便又陷入了“百元级”羽绒服的同质化竞争红海,增长见顶,品牌价值被不断稀释。

2020年开始,直播电商兴起,重构了消费场景,高梵创始人吴昆明在第三方咨询的洞察下,捕捉到一个被市场忽略千元级高端鹅绒服的市场空白地带。

于是,高梵再次选择转型,这次品牌又抛弃了经营十年的低价策略,将产品定位瞄准千元以上价格带,以“高端鹅绒服”作为核心卖点,冲击高端市场。

从高端商场,到线上低价,再到重启高端,战略上的数次急转,折射出高梵在寻找自身定位过程中的迷茫,在市场快速变化中的战略摇摆。

当品牌在高端与大众之间反复跨越,消费者对品牌的认知难免陷入模糊。这让人想起营销大师阿尔·里斯在《定位》中的警示:“在定位时代,成功的关键不在于你做了什么,而在于你在潜在顾客心智中占据了什么位置。”这种位置的建立,需要的是品牌持续而稳定的价值输出。

反观高梵,战略摇摆让品牌在消费者心中难以形成清晰而准确的形象认知。在高端和平价间的来回打转,品牌固有资产一次次陷入了建立与推翻的恶性循环。【潮汐商业评论】不禁好奇:高梵这次的高端化战略又能坚持多久呢?未来还会迎来第四次的战略转型吗?

当一件高梵羽绒服的定价轻松突破3000元,甚至触及5000元大关时,消费者真的愿意持续为它买单吗?02 谁在买高梵?

高梵的爆红突围之路,堪称一部当代品牌的“闪电战”范本。

在决定重新全力冲击高端羽绒服后,高梵直接砍掉了非鹅绒产品,聚焦高端鹅绒服,彰显了其冲击高端市场的决心。

一件衣服要想站稳高端,首先需要征服消费者的眼睛,当然背后还需要有浓厚的鲜明的设计语言。高梵深谙此道,不惜重金组建“设计师全明星阵容”:邀请曾执掌Loro Piana设计长达十年的Milena Motte操刀“未来羊毛”系列,同时延揽Moncler前设计师参与开发大师系列。这套组合拳,意在为品牌注入奢侈基因。

在营销上高梵也下足了功夫,签下顶流明星杨幂担任代言人,并积极借助名人效应进行品牌造势,如雷军、马斯克等人,同时让多位明星在直播间为其带货,形成了立体的品牌曝光矩阵。更在抖音、小红书构建达人种草矩阵,完成从认知到购买的全链路覆盖。

从抖音电商的精准引爆,到顶流直播间的单场破亿,再到迅速入驻SKP、万象城等高端商场,甚至携手国际买手店并在巴黎莎玛丽丹开设限时店,高梵的高端化进程以令人瞩目的速度推进。

然而,当硝烟散尽,真正的考验才刚刚开始。高梵能否将这一时的“声量高点”转化为持久的“品牌高位”,完成从“网红”到“长红”的跨越?

这套“设计+营销+渠道”的组合拳,确实让高梵在高端市场抢到了一张入场券。但入场之后呢,消费者一定会买单吗?

仔细观察羽绒服市场我们可以发现,高梵身处的竞争环境,挑战不容小觑。

前有加拿大鹅、Moncler等国际品牌凭借深厚的品牌积淀稳坐高端;后有波司登凭借“专业羽绒服专家”的国民认知把控中高端市场;与此同时还要应对lululemon、始祖鸟等跨界选手以其独特的技术和社群文化蚕食份额。

那么,究竟是谁在购买高梵?

创始人曾清晰地描绘过高梵的理想客群:不显摆的高知、寻找奢侈品牌替代品的消费者、追求时尚的新锐人群,以及留学归国的新贵。

但现实却很骨感,当消费者愿意为一件羽绒服支付数千元时,他们想要的不单单只是产品,还有品牌所代表的身份认同和价值主张。

波司登用“专业保暖”打动务实派,加拿大鹅以“极地探险”征服冒险家,lululemon靠“运动生活方式”圈粉瑜伽爱好者。

而高梵需要思考的是,当流量红利见顶,营销热度退去,除了“贵”和“时尚”之外,能给消费者提供什么样的核心价值?高梵需要回答的不仅是“谁在买”,更是“为什么一直买”。毕竟,在这个消费者日益理性的时代,衣柜里的一个永久席位,远比购物车里的一次冲动下单更有价值。

高端市场的持久战,从来不是看谁跑得最快,而是看谁跑得最远。当消费者衣柜里已经挂着一件高梵,明年、后年,还有什么理由让他们再次选择这个品牌?03 鹅绒能撑起高端羽绒服的新故事吗?

当高梵强调其产品采用一年仅能采集一次的匈牙利“飞天鹅绒”,当天空人SKYPEOPLE标榜使用800蓬松度钻石白鹅绒,当鸭鸭也推出千元以上的Goose系列——鹅绒,这个曾经的专业术语,正迅速成为高端羽绒服市场的共同语言。

这引发了一个值得深思的问题:当所有品牌都在讲述相似的“鹅绒故事”时,这个叙事还能支撑多久?

从产品本质来看,鹅绒确实具备一些天然优势。相较于鸭绒,鹅绒通常拥有更长的绒丝和更高的蓬松度,这使其在理论上能锁住更多空气,实现更好的保暖效果。然而,天津工业大学纺织科学与工程学院夏兆鹏教授的观点为我们提供了更理性的视角:"从鸭绒与鹅绒细小绒丝形成静止空气的能力来看,并无明显差别。"这一专业判断提醒我们,过度“神化”鹅绒或许并不科学。

事实上,决定一件羽绒服保暖性能的是个系统工程:绒子含量决定羽绒品质,充绒量影响整体保暖度,蓬松度关乎空气储存能力,而面料技术则关系到防风防跑绒。在这个复杂的公式里,鹅绒只是其中的一个变量,而非唯一解。

那么,为何品牌仍对“鹅绒叙事”趋之若鹜?答案或许在于营销效率。相较于需要长篇解释的蓬松度、绒子含量等专业指标,“鹅绒”这个概念更易于传播和理解。对消费者而言,“鹅绒优于鸭绒”的认知几乎已成共识,这为品牌提供了现成的营销支点。

然而,这种同质化的叙事正在引发新的问题。当高梵、天空人、鸭鸭Goose系列都在讲述相似的鹅绒故事时,品牌的差异化又从何体现?毕竟,消费者最终要选择的不是“最好的鹅绒”,而是“最适合自己的羽绒服”。

更深层的挑战在于,材料优势很难构建持久的品牌护城河。今天你可以采购匈牙利鹅绒,明天竞争对手就能找到冰岛鹅绒;你可以强调一年采集一次,别人就能主打手工精选。在材料层面的竞争,很容易陷入“参数内卷”的困境。

或许,鹅绒只是高端化的起点,而非终点。那些真正成功的品牌,早已将竞争维度从材料升级到了生活方式创新。

lululemon的成功不在于使用了特殊的棉,而在于构建了独特的设计哲学和社群文化;始祖鸟的溢价能力不仅来自材料,更来自于其在户外领域深耕数十年的专业积淀。

对高梵们而言,鹅绒或许可以成为进入高端市场的敲门砖,但绝不能成为品牌建设的终点。在鹅绒之外,品牌需要思考的是如何构建更立体的价值体系,是独特的设计语言,是突破性的工艺创新,还是能与消费者产生情感共鸣的品牌故事?

当冬天的寒风吹起,消费者在意的或许不是羽绒来自哪种鹅,而是这件羽绒服能否真正理解并满足他们的需求。

“还是选FILA的羽绒服吧,我看他们今年的设计挺百搭的。对了,我还给我妈甩了一堆链接过去,最后她还是挑了件鸭鸭,说啥上一件就这个牌子”。

你看,商业就是这样。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论