迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

创新实业(02788)此次港股IPO受到超预期的资金追捧,国际配售超额认购 40 余倍、基石阵容豪华、暗盘大幅上涨。

“打新狂热”背后,暗藏机构对公司三大增长逻辑的长期信心。

逻辑一:中国电解铝产能优势显著,创新实业在电解铝出口端具备稀缺性

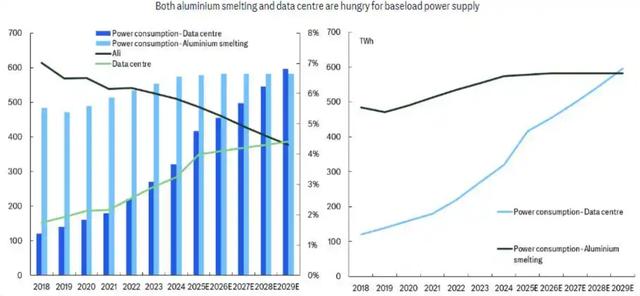

中国低成本产能快速扩张所驱动的全球铝市场多年供应过剩格局终结,花旗研报指出,机器人、数据中心等一系列“未来产业”成为巨大增长引擎,全球铝市场正走向二十多年来最严重的铝供应与电力短缺。

中国电解铝占全球45%,创新实业在高附加值精炼与冶炼环节形成一体化体系,在行业中极为稀缺,尤其电力自给率约88%。公司电解铝产品“产业链自给率+海外渠道”齐备,为开拓供应紧缺的海外市场奠定基础。

逻辑二:沙特产能布局卡位全球铝业供给重构,成长空间显著

在国内产能触顶下,中东成为全球铝业重要增量市场,CRU预计2025-2028年需求CAGR 达4.6%。创新实业率先落子沙特,规划 50 万吨电解铝项目已取得土地与许可。

这意味着创新实业未来将从“中国成本优势”升级到“全球产能+市场优势”。公司项目规模与时间窗口都卡在全球铝业新一轮供给重构节奏上,沙特兼具油气资源优势、低成本电力、需求成长快,成为公司下一个确定性增长极。

逻辑三:盈利及现金流充沛、成本控制顶尖,经营质量远优同业

创新实业财务表现稳健,招股书显示,2022年至2024年期间,公司收入由人民币134.9亿元提升至151.6亿元,年内净利润由人民币9.1亿元提升至26.3亿元,经营性现金流从18.7亿提升至34.6亿元。根据CRU数据,公司管理每吨铝现金成本的能力在中国所有电解铝冶炼公司中处于前5%之列。

盈利稳定且经营现金流健康,意味着创新实业未来在扩产、海外布局和周期波动下都具备极强的安全边际。

高成长与高安全边际的基础上,本次IPO对应2025年预测市盈率仅7.9倍,较港股同业约有30%折扣。同时,绿电降本+沙特放量说明公司未来盈利弹性和成长性也显著优于同业。一方面,公司计划26年底将绿电占比提升至50%,绿电发电成本远低于燃煤电价,预示着未来成本进一步下探,盈利弹性更大;另一方面,沙特项目投产后将显著强化“全球供给者”地位。

暗盘资金持续追捧下,创新实业估值仍暗含较大中长期成长空间,在当前港股震荡之际,铸就了绝佳的黄金建仓时机。

总之,创新实业是产业链壁垒+全球产能转移+沙特能源红利+现金流优势+极具吸引力估值叠加下的长期成长标的。国际配售40余倍超购,本质是国际机构的提前下注。

来源:港股研究社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论