迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年开年,一则脑机接口领域的动态迅速刷屏海内外市场。

埃隆·马斯克通过社交媒体表态,其旗下“神经连接”公司将在2026年启动脑机接口设备大规模生产,同时推进“更加精简且近乎完全自动化的外科手术流程”。这一消息在瞬间点燃资本市场对脑机接口赛道热情的同时,更清晰揭示出该领域正从临床试验阶段加速迈向商业化落地的核心趋势。

与此同时,国内脑机接口产业同步迎来政策与市场的双重利好。全国首个脑机接口医疗服务价格正式落地,侵入式置入费纳入医保的讨论也逐步推进,直接打破了制约医疗场景商业化的核心瓶颈。

在这场全球产业竞赛中,心玮医疗的全资子公司玮脑智联,于近日正式落户上海脑机接口未来产业集聚区,专注于脑机接口技术的研发与临床转化,推动该技术从基础研究向临床治疗应用实现关键性跨越。

这一布局不仅标志着心玮医疗在脑机接口赛道迈入实质化落地阶段,更凸显出这家神经介入头部企业,正凭借前瞻性的介入式脑机接口布局,站在行业红利与自身发展的双重拐点。市场对其内在价值的重估,亦已随着2025年股价回暖、业绩盈利等信号逐步启动。

介入式路线的技术突围,绑定脑机接口红利

全球脑机接口赛道的竞争,本质上是技术路线与临床落地能力的比拼。

马斯克旗下“神经连接”采用的侵入式路线,虽在控制精度上具备优势,但开颅手术带来的风险与创伤,制约了其在医疗场景的规模化应用。

心玮医疗选择的介入式路线,恰好弥补了这一短板,也契合自身在神经介入领域的技术积淀。依托多年积累的介入医疗器械技术、脑部血管解剖认知及临床渠道资源,其能够大幅降低脑机接口项目的研发试错成本,加速技术从实验室到临床的转化进程。

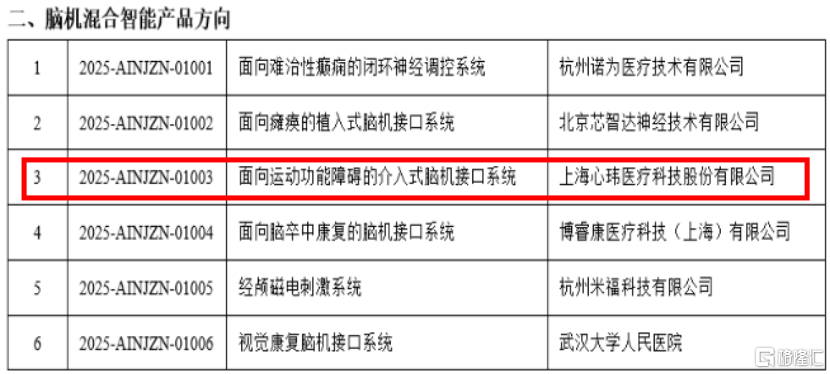

2025年12月,公司申报的“面向运动功能障碍的介入式脑机接口系统”项目,成功入围2025年国家人工智能医疗器械创新任务“揭榜挂帅”名单,成为介入式脑机接口领域唯一入选的代表企业。

这一资质背书不仅直观印证了技术的先进性,更意味着该项目将获得政策层面的优先支持。公司预计该项目于2026年底完成首例人体临床入组,2027年实现上市,进度在国内同赛道企业中稳居第一梯队。

从高值医疗的价值逻辑而言,介入式脑机接口的核心优势集中在临床适配性与商业化潜力两大维度。

相较于传统侵入式和非侵入式脑机接口,该技术路线通过微创介入手术将电极支架植入脑部血管,无需开颅即可完成操作,在大幅降低手术创伤的同时,还能有效规避传统侵入式手术易引发的颅内感染、长期排斥反应等问题,更适配基层医院的开展条件。同时,血管内电极可紧密贴合血管壁,实现高质量神经信号的稳定采集,在信号强度与长期稳定性之间达成较好平衡。

市场规模层面,Precedence Research预测,2034年全球脑机接口市场规模有望达到124亿美元,2025至2034年复合年增长率将稳定维持在17%。

基于国内庞大的人口基数,结合帕金森、脑卒中后运动障碍等潜在适配患者的刚性需求,以及医保支付体系的逐步完善,心玮医疗的技术布局精准命中高值医疗技术可及性、支付可行性的核心痛点,这也是其深度绑定行业红利的关键所在。

更关键的是,近日心玮医疗入驻上海脑机接口未来产业集聚区后,将更高效链接产学研医前沿力量,在人才集聚、技术协作、临床资源对接及政策赋能等方面抢占先发优势,为介入式脑机接口技术研发提速、临床转化落地与产业化发展筑牢核心支撑。

增持与回购筑底,盈利拐点验证价值

技术布局的前瞻性需要资本的支撑,而资本动作的诚意则直接反映管理层对公司价值的判断。

回顾2025年,心玮医疗一系列密集的资本动作,与行业风口形成共振,为股价回暖奠定了坚实基础。

2025年12月,公司高级副总裁、首席运营官、首席财务官张涵以每股45港元的价格认购100万股内资股,净筹资金约4325万港元,用于医疗器械行业的投资与并购。值得关注的是,此次增持的股权性质为内资股,暂无法在公开市场交易,这一细节直接排除了短期套利的可能性,且认购价格较前一日收盘价几乎没有折价,更凸显出管理层对公司中长期发展的坚定信心。

另一方面,公司同步推进股份回购,夯实估值底部。

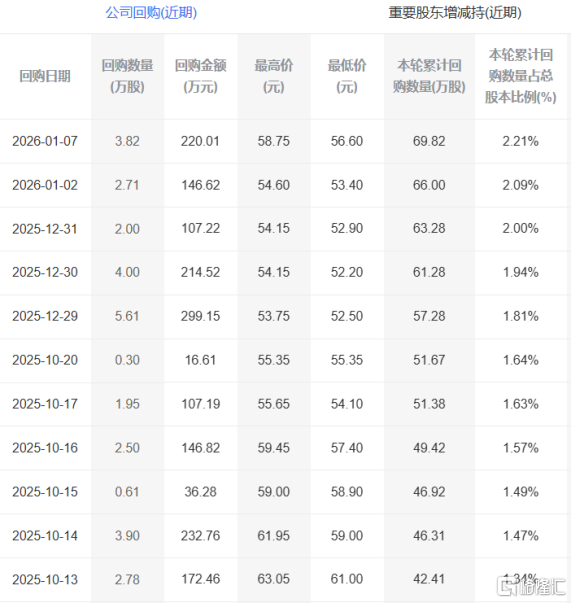

2025年5月,心玮医疗发布股份购回计划,依据此授权,公司最多可购回315.658万股股份。截至2026年1月7日,公司累计已完成购回69.82万股,回购计划的有序推动进一步稳定了市场预期。

无论是高管增持还是股份回购,这些资本动作的底气,最终都源于心玮医疗业绩的实质性改善。

2025年中期报告显示,公司实现营业收入1.86亿元,同比增长44.39%,归母净利润5093.8万元,成功扭亏为盈,标志着公司进入规模化盈利阶段。

具体来看,公司形成的缺血性脑卒中、出血性脑卒中及介入通路器械立体业务架构,带动毛利率回升至68.2%,较去年提升四个百分点。同时规模效应推动费用率下降,经营性现金流达5360万元,为脑机接口等创新业务的研发投入提供资金保障。

在高值医疗器械行业整体走出集采影响、进入复苏通道的背景下,心玮医疗的盈利表现进一步验证其核心业务的韧性与价值,也为后续资本动作与技术创新的持续推进提供了坚实支撑。

资本平台升级,打开增长天花板

如果说高管增持与业绩盈利是对当前价值的确认,那么启动A股IPO则是心玮医疗面向未来的战略布局。

2025年9月,公司正式举行A股IPO启动会,明确拟以2025年年度财务数据,按照科创板第一套标准申请上市,目前已进入上市辅导阶段,各中介机构均已进场开展工作。这一举措,有望推动公司资本平台实现质的飞跃,也为高值医疗业务的持续扩张打开了天花板。

从科创板的定位来看,心玮医疗的科创属性与板块需求高度契合,公司不仅已实现盈利,而且在脑机接口、神经介入等领域的研发投入持续加码,脑机接口项目的“硬科技”标签更是提升了其估值溢价潜力。

在笔者看来,若心玮医疗成功登陆A股,或有望获得三大红利。

其一,提升资本市场流动性,降低融资成本,为脑机接口临床推进、产品商业化提供充足资金。其二,增强品牌公信力,加速介入器械的医院准入与医生教育进程,助力核心产品市场份额提升。其三,打通境内股权融资通道,支撑产业并购与产品拓展,完善高值医疗领域的全管线布局。

从行业趋势来看,高值医疗领域的竞争已从单一产品比拼升级为平台化能力竞争。2025年骨科高值耗材企业的强势复苏,已证明创新和国际化是高值医疗器械头部企业的核心增长逻辑。若通过A股IPO整合资本资源后,心玮医疗有望复制这一路径,在神经介入主业稳固的基础上,借助脑机接口的技术优势切入更广阔的神经调控市场,形成主业盈利、创新突破的驱动格局。

结语

回顾2025年,心玮医疗的股价从年初最低点20.1港元逐步回暖,年末收盘于53.7港元,全年涨超150%,这一走势正是公司技术布局、资本动作与业绩表现多维度共振的结果。

站在脑机接口产业商业化的前夜,市场对心玮医疗的价值判断,不应仅停留在短期概念炒作,更应看到其背后的长期逻辑。

于行业机遇而言,脑机接口医疗场景的放量已箭在弦上,心玮医疗的介入式路线在安全性、可及性上的优势,使其有望在这一轮放量中抢占先机。落脚到公司自身,高管增持与低位回购筑底估值、业绩盈利验证业务韧性、A股IPO打开增长空间,共同构成公司内在价值的安全边际。

当然,高值医疗领域的创新从来不是一蹴而就,脑机接口项目的临床推进、IPO进程的顺利与否,都可能带来短期震荡。但从长期视角看,心玮医疗凭借精准技术卡位、扎实业绩基础与清晰资本规划,站在行业红利与自身发展的交汇点。其内在价值的重估,或许才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论