迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

AI两大应用领域——智能驾驶和机器人,一个近在眼前,一个正在路上,2025年,人工智能技术的突破助推了高速NOA和城市NOA的规模化应用,也加速提升汽车智能座舱的进化,受益标的之一就包括德赛西威。

2024年对于德赛西威来说,是比较特殊的一年,惠州国资退出实控人、控股股东状态,公司变为民营,经营自主权回归到管理层,同时德赛西威告别了陈春霖时代(1999-2024),交接棒给到了新的董事长高大鹏。

同时,公司也推出了继2017年IPO以来,第二次募资,宣告进入第二轮扩张周期。

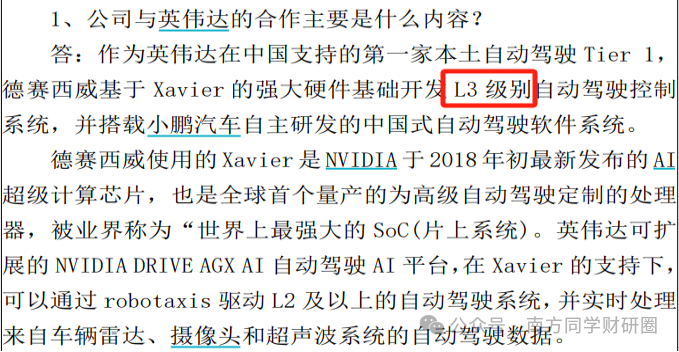

德赛西威曾被市场视为智能驾驶领域的龙头,布局早,2018年就成为英伟达在中国大陆首家Tier1合作方,公司还和高通高度合作,受益于电动化和智能化发展,公司在20年-22年迎来了估值及业绩的大幅提升,股价翻了近3倍,估值中枢达到了上百倍市盈率,在智能驾驶第一波资本市场行情中,表现尤其亮眼。

近年随着华为、大疆以及地平线等软硬件一体化厂商加入,整车厂自研智驾浪潮崛起,市场对其“过气”的质疑声渐起。从行业地位看,公司仍以智能座舱市占率15.2%、智驾域控市占率23.9%(2024年数据,较23年降低1.1%)稳居国内第一,超过华为、和硕/广达(特斯拉代工厂)等对手。

近期公司发布了2024年财报和2025年一季报,不仅收入及净利润都创了历史新高,还实现了双位数的超预期增长,在汽车内卷的情况下,作为Tier1,这个成绩并不差,但股价表现似乎一直在消化,该如何看待这个智驾零部件龙头呢?

主营业务介绍

汽车电子产业链由三个层级构成,上游包括芯片在内的电子元器件,中游是系统集成,下游是整车企业,德赛西威属于系统集成商,定位Tier1,处于微笑曲线底部,面对整车厂议价权较低,不到25%的毛利率就能说明。

公司的三大业务“智能座舱、智能驾驶、智能网联”跟华为智驾BU的业务极度重合,但比华为的业务类型少。

在二级市场智驾解决方案方面,对标华为的就是港股地平线,从毛利率来看,对方77%,德赛西威19.88%,作为一家很早就跟智驾芯片、座舱芯片国际厂商英伟达、高通合作的公司,差在哪里呢?

德赛西威的业务分布被称为全栈方案“硬件平台+软件算法+系统集成”,但从产业链地位来看,却更像是两头均面临挤压的中间集成商。

产业链来看,上游芯片是核心环节,20-22年行业缺芯的情况下芯片企业显得更为强势,近期研究地平线、Moment、华为这类智驾芯片厂商时,也发现这类厂商都在开始软硬一体化发展,立足芯片或者软件算法优势开始全栈自研,有软件的补硬件,有硬件的往软件算法延伸,下游整车厂近年来出于掌握智能化时代核心竞争力的考量,部分车企都在尝试自动驾驶全栈自研,德赛西威作为Tier1,行业地位进一步面临挤压。

因为面对汽车整车客户,德赛西威的主营业务其实围绕汽车电动化、汽车智能化布局,先抓住了汽车座舱大屏化红利,从做汽车前装市场的中控系统(车载娱乐、车载信息显示系统等,目前这类归为智能座舱)起,在E/E架构升级及软件定义趋势下,21年,公司将业务升级分为智能座舱、智能驾驶、网联服务三大领域。

智能化趋势中,除了软件重要性日益凸显,也呈现了产业链降本、智驾平权下沉的现象。所以德赛西威的业务中,也基于这些进行了布局。

(一)智能座舱业务

主要包括显示、交互、座舱域控制器。其中,座舱域控制器是近年来智能座舱业务增长的主要动力,需要采购座舱域控芯片与之配套集成。

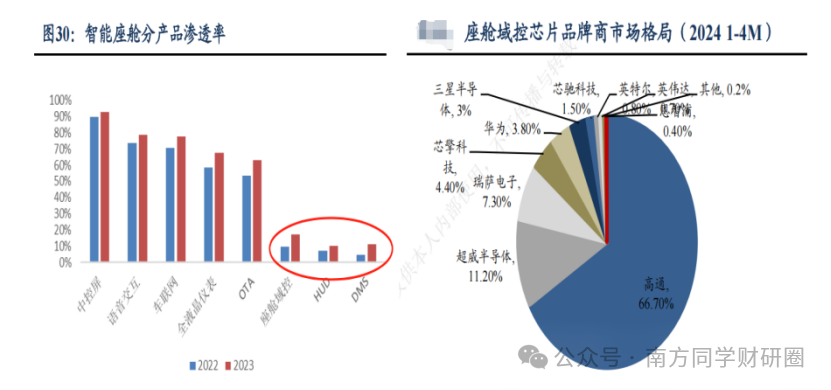

座舱域控芯片市场基本是外资主导,高通、AMD、瑞萨合计市场份额超过80%。其中,高通占据绝对领先地位且份额持续提升,2024H1市占率64.4%,德赛西威因为与高通合作占据先机,并以市占率15.2%位居国内第一,近年来公司也在探索国产芯片解决方案,如与芯驰科技、杰发科技合作。

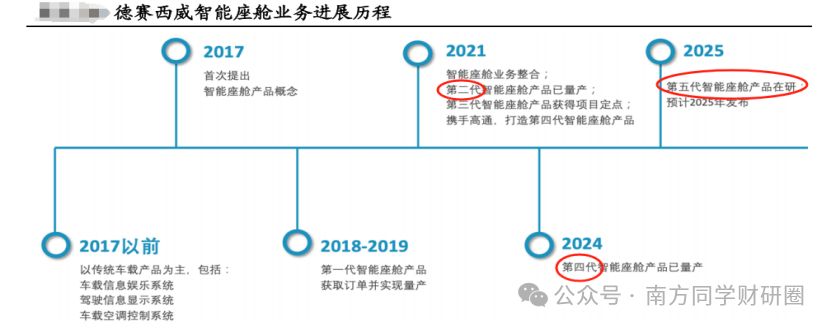

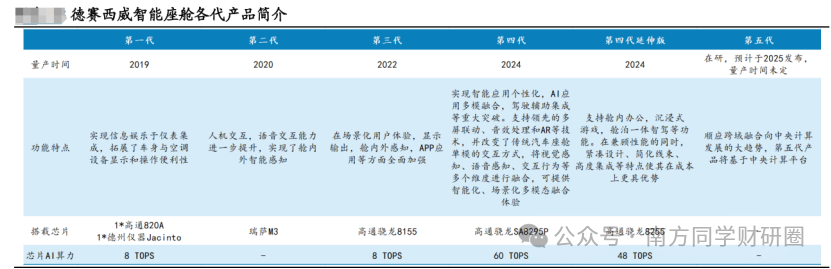

目前智能座舱已发展至第四代产品且规模化量产,并在理想汽车等客户中成功配套,同时,公司持续获得奇瑞汽车、吉利汽车、广汽丰田、理想汽车、广汽埃安、TATA等多家车企的新项目订单;新产品上,2025年4月上海车展,公司推出了搭载高通骁龙芯片的第五代智能座舱G10PH硬件平台。

从竞争格局来看,座舱赛道呈现龙头集中效应但格局分散,德赛西威市占率15.2%位居第一,智能座舱这块的看点如下:

1、传统座舱产品(中控屏+仪表等)渗透率已经触顶,新产品(主要是座舱域控制器)目前渗透率较低,关注第四代智能座舱在重点客户中的配套;

2、智能座舱在高端车型上渗透率较高,未来机会点在向中低端车型渗透

3、向智能化程度较低的境外市场拓展(欧洲、东南亚等);

(二)智能驾驶业务

主要包括智能驾驶域控制器、各类传感器以及智驾整体解决方案。其中,智驾域控是智能驾驶业务的主要收入来源,2018年公司就与英伟达合作,成为国内唯一高阶智驾域控供应商,目前公司目前已有四款自研产品,涵盖低中高算力解决方案,以灵活应对车企对于各定位车型的算力需求。智驾域控制器上,公司的智驾域控产品为行业第一,2024年1-8月市占率为23.90%。

公司的智能驾驶域控制器也是集成模式,集成了智驾算力芯片、算法和操作系统等软硬件,不同芯片的解决方案对应着不同的域控制器供应商。

智驾域控芯片的竞争格局仍然以外资为主导,23年-24年(1-8月),英伟达和特斯拉两者合计市占率超60%,且是高阶智驾的代表,其他参与者包括华为、地平线、Mobileye、高通等。德赛西威因为搭载英伟达算力芯片,在高阶智驾域控领域市占率第一。

智驾域控方面,目前有自研+第三方代工两种模式,一般是中高端车型多采取车企自研,在20万元以下的低端车型上,以华为、德赛为代表的第三方的智驾域控解决方案更具性价比,24年上半年,德赛在智驾域控的市场份额为23%,超过了华为、比亚迪。

智驾平权、降本的趋势下,舱行泊/舱驾一体域控有助于低价车型实现智能驾驶,逐渐成为智驾域控的下一个趋势,德赛也推出了舱行泊/舱驾一体计算平台8775P,相较于座舱芯片+智驾芯片的组合模型,德赛西威舱驾一体的解决方案优化使得整个系统级成本降幅达到20%或者更高,产品有望在中低价车型中快速上量。

智能网联业务则主要是做车载软件开发以及运营,因为更偏软,毛利率在30%-60%左右,21年-24年收入规模翻倍式增长,但收入占比仅7.5%,不做主要分析。

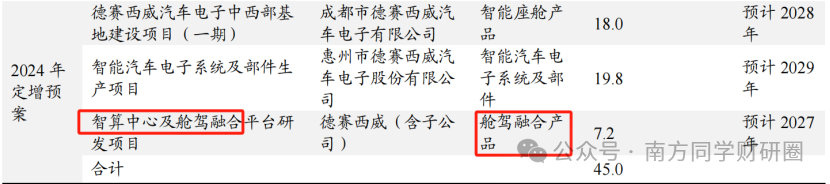

25年3月25日,公司披露了一项43.98亿的定增计划,投向智能座舱、智能驾驶,以及扩建智算中心,探索人机交互、车路协同、自动驾驶模型等前沿领域。

此外,除了智能化,出海也是智驾的一大看点,公司海外产能布局主要在欧洲,其中德国工厂正常运营,西班牙工厂预计25年竣工,在东南亚通过产业合作等模式构建本地化制造和服务能力,在墨西哥已设立工厂,服务北美、南美区域客户。2024年海外收入17亿,占比不到8%,但当年海外订单超过了50亿,同比增长超过了120%。

综上,无论是智能座舱还是智能驾驶业务,德赛西威在座舱域控制器和智驾域控制器上均属于行业第一的位置,尤其是中高阶智驾领域,智驾平权趋势下,看点是公司产品在中低端车型的渗透率提升,但这也意味着公司采购的芯片要实现降本、公司的产品要通过集成化、规模化、研发科技降本。

此外,公司偏软层面的智驾业务和网联业务的进展,产能出海、定增项目进展也是重要看点,其中,智驾及网联业务更是影响公司估值提升。

财报点评

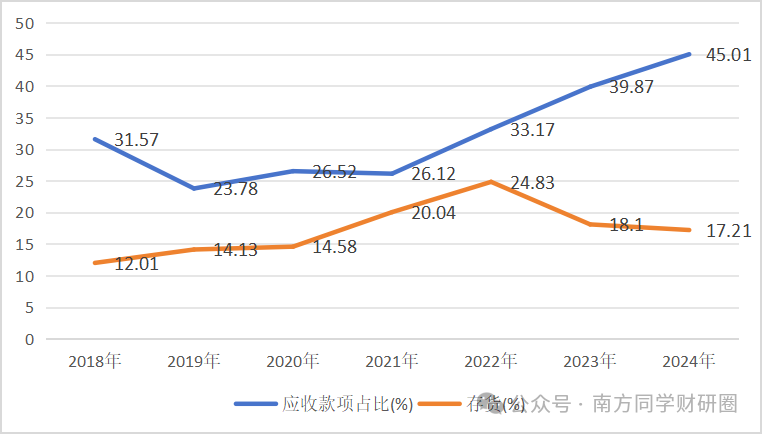

公司的资产结构以流动资产为主,占比76%,其中应收款项占比45%,存货资产占比17%,二者合计占比62%,最近两年存货减值和应收款项减值金额合计在4亿多,占到整个利润总额的2-3成左右。这也意味着,当行业不景气时,得警惕这类资产带来的减值。

从21年以来,公司的应收款项占比不断攀升,24年公司一年以内的应收账款占比98.4%,组合计提比例为5%;

存货占比在21年、22年较高,主要是因为公司以销定产的模式,当年销量较好,备货所致,从24年的情况来看,公司的备货情况跟同行类似,但增幅略低于华阳集团。

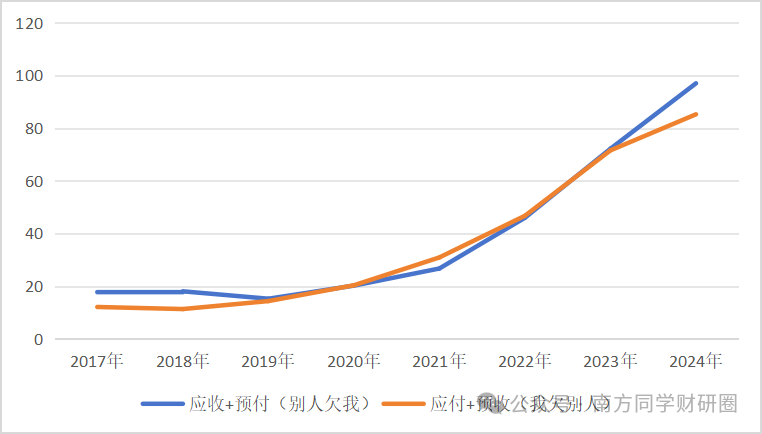

随着应收款项的占比攀升,最近两年上下游对公司的资金占用也比往年要高,24年有11.8亿的资金缺口,显示公司议价能力也有所下降。

从负债情况来看,公司以经营负债为主,债务结构比较健康。

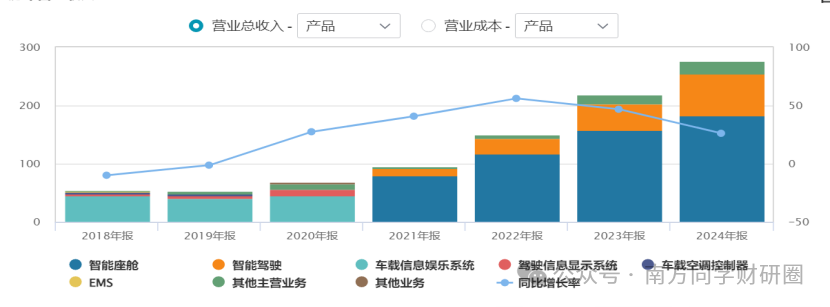

经营上,2020-2024年,公司的营收、净利润处于快速成长阶段,营收年均复合增速高达42.4%,净利润年均复合增速为34%。

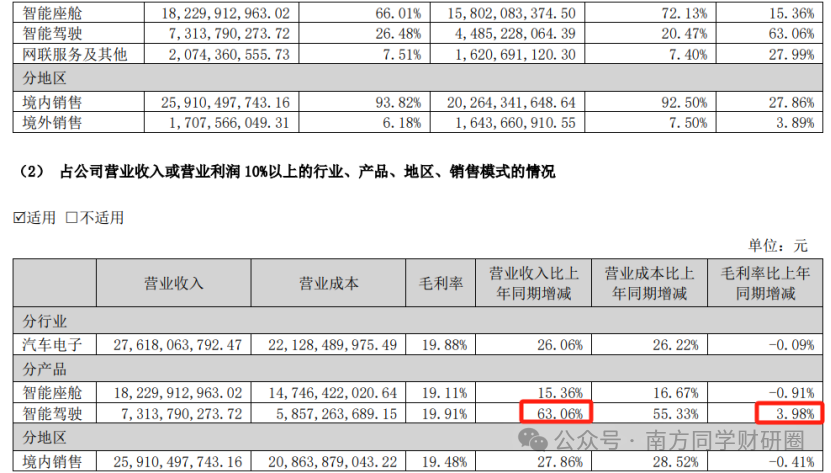

三大业务中,偏软能力的智能驾驶业务、智能网联业务增速较快。21年-24年,年均复合增速分别达74%、92.54%,偏硬能力的座舱业务占比逐年下降。

但目前业绩贡献依然以智能座舱业务为主,收入占比66%,毛利占比63%;智能驾驶收入占比26.5%,毛利占比26.5%,网联业务收入占比则仅有7.5%;

无论是智能座舱还是智能驾驶,Tier1的市场份额均和绑定车型在终端市场的销量表现直接相关,公司的前五大客户占比在前两年有所降低,最近两年集中度又有所提升,对于Tier1来说,主要就是抱紧大腿。

分地区来看,目前以大陆销售为主,占比93.8%,毛利率不断下滑,海外业务毛利率要比国内高6.4%,但近几年年均复合增速仅30%,低于大陆的43%,24年收入17亿,占比不到8%,但根据研报统计,24年公司海外订单超过了50亿,同比增长超过了120%。

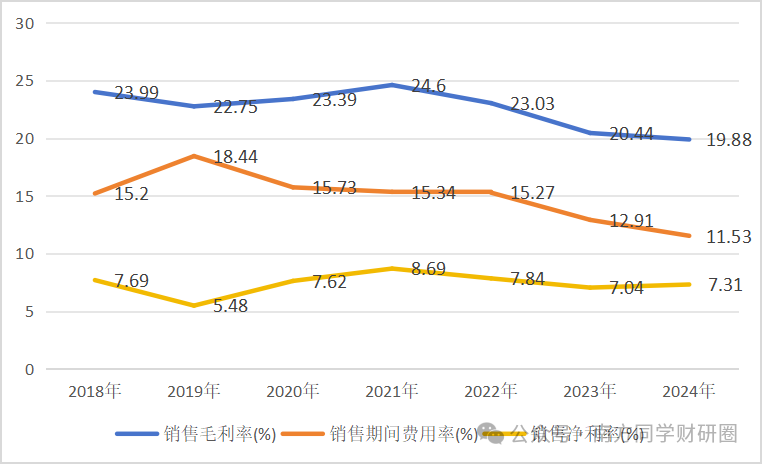

盈利指标上,公司的毛利率较2018年有所下滑,分业务来看,智能网联业务最高,其次是智能座舱业务,但最近四年总体呈下滑态势,24年较21年下降了5.4%,智能驾驶毛利率表现不稳定,较21年总体也是下滑,24年毛利率较上年有所回升。

虽然毛利率下滑,但净利润下滑幅度不大,近年来保持在7%上下波动,主要得益于期间费用率的良好管控。

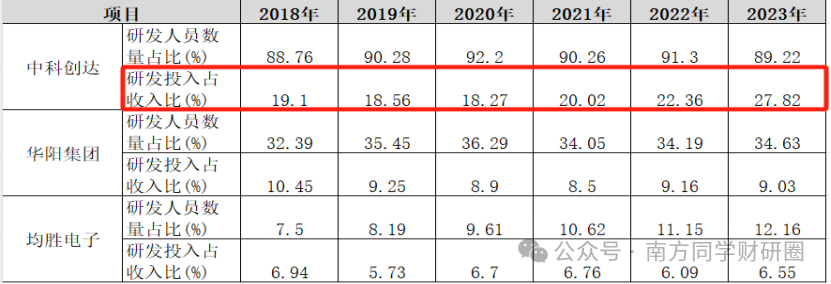

从研发投入情况来看,2020-2024年,公司累计投入研发76.6亿,研发投入复合增长率为 34%,公司较软件业务占比较多的中科创达而言,投入力度小,跟同行华阳集团较为接近。

总结起来就是,公司的基本盘依然是智能座舱业务,但收入占比及毛利率总体呈下降趋势,被作为第二增长曲线的智能驾驶业务,虽然增速较快,但当前收入占比不到3成,毛利率表现不稳定且不足20%,海外毛利率高于国内,但收入占比不到10%。

但如上文所说,公司此次定增投向,主要围绕智能驾驶、智能网联业务发力,包括海外产能和订单也在加速。

股价及估值

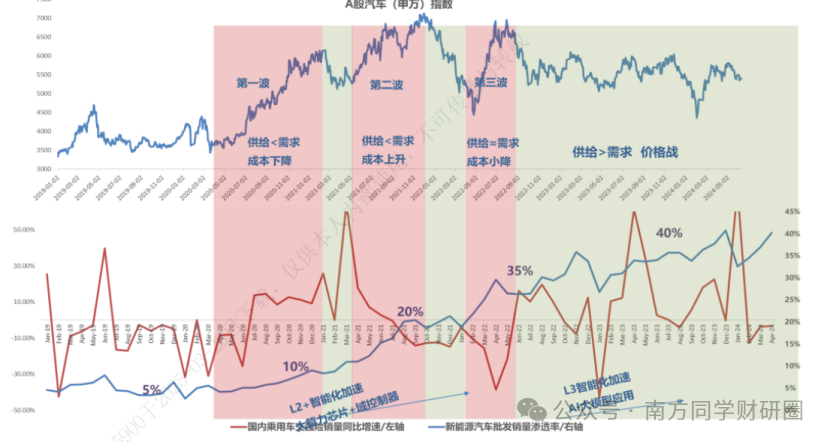

在二级市场,智能驾驶板块的行情也遵循着硬件为基、软件赋能的先后规律,在19年启动的第一波行情中,伴随着下游销量与新能源渗透率的共振,电动化行业贝塔驱动德赛业绩与估值共振,受益于核心客户理想/小鹏等放量及智能化新产品量产爬坡,19年-21年,德赛西威作为硬件厂商龙头企业涨幅达3.23倍,公司估值在2020~2022年维持高位(估值中枢为100xPE(TTM))。

2022年Q4新能源渗透率迈过35%后增速趋缓,下一个阶段将是智能化渗透率提升,以及全球化带来板块性行情。公司股价受估值收敛影响下滑,2024年估值中枢为30xPE(TTM)。

智能化的下半场,25年被视作智驾元年,智驾平权普及下,中阶智驾会率先爆发,第二轮行情中预计会以软件、算法为主的企业占据主导优势,重点关注德赛西威偏软件层的智能驾驶、网联业务,以及海外业务的拓展,但因为基本盘依然是智能座舱为主,预计弹性不如偏软件及系统方案类厂商。

安全边际方面,最新一期的定增定价可作为参考,大概率在90左右,4月25日左右,公司推出一项用于股权激励或员工持股的回购计划,回购价上限在120元左右,公司已完成近6亿的回购,回购均价在100.3元/股。唯一不足的是,公司大股东增持动作很少,主要也是因为前十大股东持股已经较为集中(合计持股68%以上),二股东惠州创新投持股24.6%,最近3年分别有所减持,未来是否逐渐退出,也是一项需要考虑的重要因素。

公司当前估值水平处于过去10年的8.31%,相较于其他硬件厂商仍有一定的估值修复空间。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论