迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

近期,国内贴身服饰品牌爱慕股份(603511.SH)发布了2025年半年报,上半年因市场中高端需求不振,公司营收同比下滑2.91%至15.98亿元;归母净利润受固定费用的侵蚀以及报告期内薪酬、折旧等费用增加等因素影响,同比下滑31.37%至1.06亿元。

爱慕股份旗下品牌主要聚焦中高端市场,近年整体毛利率可以保持在66%上下,然而产品中高端的定位亦需要公司耗费高额的费用进行品牌形象塑造与高端营销推广,由此公司近年持续走低至个位数的净利率与高额的毛利率形成了鲜明反差。更需注意的是,爱慕股份在费用端的大笔投入似乎并未有效打开营收增长空间。证券之星留意到,2024年以及今年上半年,公司投入的销售费用分别达到14.92亿元和7.53亿元,但整体营收均较上年呈现下滑,其中公司2024年营收仅31.63亿元,已跌至2018年以来的最低水平。

近年营收增长乏力,上半年门店收缩

爱慕股份专注于高品质贴身服饰及其用品的研发、生产与销售,旗下拥有聚焦女性贴身服饰产品的“爱慕”主品牌、聚焦男士贴身服饰的“爱慕先生”,还包括爱慕儿童、爱慕运动、兰卡文、乎兮等细分品牌,可以看出,公司已构建起覆盖不同人群需求的多品牌矩阵。

从营收构成看,爱慕、爱慕先生以及爱慕儿童这三大品牌共同构成公司核心收入支柱,其上半年贡献的收入分别为6.96亿元、3.08亿元和2.16亿元,但各品牌增速均呈现负增长,各自较上年同期下滑3.25%、2.28%和1.04%。

事实上,公司营收增速放缓节点可以追溯至2022年,彼时公司旗下全品牌矩阵均面临压力——爱慕、爱慕先生、爱慕儿童这三大核心收入支柱,营收同比均呈个位数下降,而爱美丽与兰卡文品牌的下滑幅度进一步扩大至双位数。核心业务承压下,公司全年营收降至33亿元,同比下滑6.21%,

2023年,爱慕股份业绩回暖,其中归母净利润实现自上市以来首次增长,同比上升49.06%至3.06亿元,但其利润端的上扬并非依托营收大幅扩张——公司当年营收仅实现3.86%的小幅增长,核心驱动力在于公司对成本端的控制,其在该年业绩预告中表示“该年度利润增长得益于报告期内商品和供应链运营效率提升、全渠道终端协同提效,同时公司精准管理各项费用投入,多个品牌实现较好增长。”

2024年,爱慕股份时隔一年再度出现业绩双降,其中营收同比下降7.71%至31.63亿元,公司解释称,主要系终端客流下降。

证券之星了解到,爱慕股份旗下产品定位于中高端,2022年以来,宏观经济环境变化导致中高端消费群体购买力收缩,爱慕股份所处的较高客单价市场的增速放缓。与此同时,公司还面临互联网品牌,以及新消费品牌产品的低价冲击,也挤压了爱慕主品牌的市场空间。

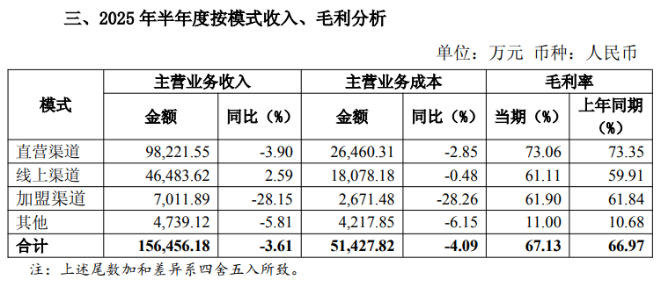

从渠道侧看,今年上半年,来自核心直营渠道的收入同比下滑3.9%至9.8亿元;加盟渠道表现更弱,收入大幅下降28.15%至7011.89万元。由于线下渠道承压,上半年直营终端净减少35家,加盟终端净减少15家,截至上半年末,公司线下销售终端总数已从2024年末的1749家缩减至1696家。

高毛利率难抵成本压力

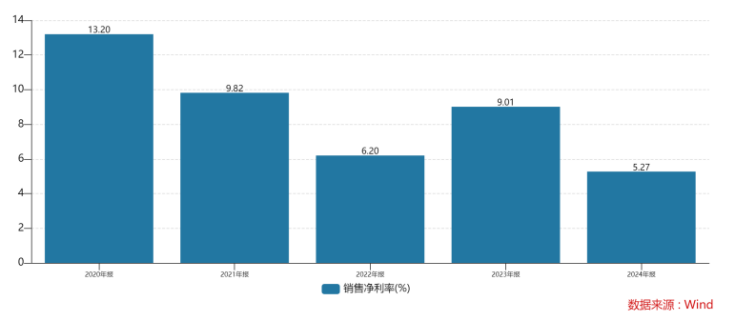

产品中高端的定位,亦让公司的毛利率保持着较高水平。今年上半年,公司毛利率高达66.54%,自上市以来的毛利率能达到66%上下。然而与高毛利率形成反差的是,公司净利率自2021年起便跌至个位数,至今年上半年的净利率仅为5.27%。

同为以女性内衣为主要产品的上市公司——汇洁股份,其上半年的毛利率可以达到68.91%;从净利率看,汇洁股份该指标于2023年下滑至个位数,至上半年达到8.98%,略高于爱慕股份。

两家公司净利率近年在低位徘徊的原因之一,与高额的费用投入有关。

证券之星留意到,为维系品牌溢价与用户心智,两家公司需持续投入高额品牌建设费用,同时,由于内衣行业的低集中度、高迭代性与新兴品牌冲击,迫使头部企业通过“烧钱”维持市场份额,形成行业性的高费用率常态。自2022年以来,两家公司销售费用率均保持在40%以上。

不过在消费降级的市场环境下,过往高成本运营推高营收的模式面临失效困境。以爱慕股份为例,2020年,爱慕股份投入14.09亿元的销售费用对应的营收同比增长1.33%至33.62亿元;而2024年,公司投入的14.92亿元的销售费用,对应的营收却同比下滑7.71%至31.63亿元。

与此同时,由于爱慕股份销售渠道以直营店为主,其对门店的租赁、升级、装修与改造等费用的增加,同时关闭低效门店产生的费用,亦推高了隐性成本,若公司直营终端的平效不佳,则其整体盈利能力会受到不利影响。

爱慕股份亦在半年报中表示,主要运营成本难以压降,导致归母净利润下降明显。公司同时表示,运动、健康等细分赛道发展迅速,高品质、多场景、专业化的内衣消费需求逐渐回归,消费者对高品质内衣的需求没有改变,中高端内衣市场发展空间依然广阔。在当前国内市场进入存量时代下,公司能否打破“高成本难降、营收增长乏力”的循环,将中高端内衣市场的潜在空间转化为实际经营增量,考验着公司降本提效、赛道深耕与消费需求捕捉的实战能力。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论