迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

如今县域已成为拉动我国消费增长的“新蓝海”,与一二线城市不同,国内低线市场具有熟人经济、线下交易占主导等特征。

2024年中国约有85%的新生儿出生于低线市场,这也带动了对婴童产品、营养补充剂等产品的需求,如今又有该领域的公司冲击上市。

格隆汇获悉,近期,Yangtuo Technology Inc(简称“海拍客”)向港交所递交招股书,拟在香港主板上市,中信证券为其独家保荐人。

海拍客专注于家庭护理及营养产品领域,近三年超7成收入来自销售婴幼儿配方奶粉。2024年海拍客的营收超10亿元,但也存在平台交易额下滑、净利润亏损、毛利率下降等经营隐忧。

01

阿里前员工浙江杭州创业,顺为、高瓴资本入股

海拍客总部位于浙江省杭州市西湖区,作为浙江的省会,杭州上市公司众多。Wind数据显示,截至2025年7月9日,注册地或总部位于杭州的A股、港股上市公司分别有232家、61家。

公司历史可追溯至2015年,当时其主要附属公司杭州洋驼网络成立,成立不到两个月就转让给赵晨,并在同年推出海拍客平台,次年平台的年度交易额达到10亿元。

2018年公司成为若干品牌的指定渠道,销售一次性纸尿裤、婴幼儿配方奶粉及营养产品。海拍客在2019年开始做自营业务,后来还推出自有品牌喵小侠。

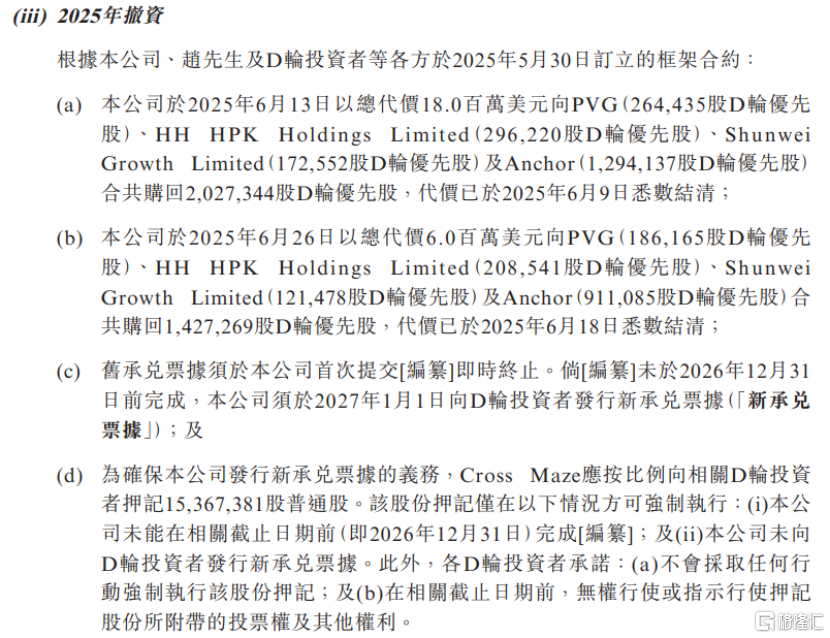

海拍客在发展过程中曾获得多轮融资,投资方包括高瓴资本、顺为资本等。但值得注意的是,公司在2020年、2024年、2025年均遭到股东撤资。

其中,2025年的撤资中,公司不仅进行了D轮优先股回购,为确保公司发行新承兑票据的义务,Cross Maze还按比例向D轮投资者抵押了约1536.74万股普通股。

图片来源于招股书

股权结构方面,截至2025年6月20日,赵晨分别通过Cross Maze、HIPAC Incentive及一致行动协议委托的投票权,可行使公司约42.62%的投票权,为公司的单一最大股东。

海拍客的创始人及高管团队中,不乏阿里巴巴前员工。

公司创办人之一赵晨今年43岁,2003年获北京外国语大学英语学士学位。在创立海拍客之前,他曾于2006年至2015年在阿里巴巴担任多个职位,最后职位为高级业务拓展专家,主要负责成立、维护及营运跨境电商平台天猫国际。如今赵晨为海拍客执行董事兼首席执行官。

另一个创办人及对外战略合作部总监吴涛今年50岁,1998年获浙江工业大学工程学学士学位(主修工业自动化)。吴涛于2002年至2012年在阿里巴巴担任多个职位,最后职位为运营专员,后来还担任过杭州基本粒子投资管理合伙企业(有限合伙)的合伙人,负责投资管理。

公司首席运营官徐虹今年43岁,2004年6月获浙江工商大学市场营销学大专学位。徐虹曾于2004年至2016年在阿里巴巴担任多项职务,最后职位为资深经理,负责阿里旺旺(阿里巴巴的实时通讯平台)及淘金币(消费者忠诚度计划)等项目的管理经营。

02

婴幼儿配方奶粉贡献7成收入,毛利率逐年下滑

我国低线市场家庭护理及营养产品行业上游存在众多品牌、经销商及制造商,下游零售商在地理分布上较为零散。且在传统多层经销模式下,大量小型线下零售门店通常仅能从最末端经销商处采购,导致采购成本高、交易安全性存疑、产品选择有限且供应不稳定。

同时,传统多层经销模式也导致上游品牌及制造商面临更高的经销费用,从而削弱其盈利能 力。加上信息不对称导致上游品牌方无法及时准确地获取零售端销售数据,进而引发区域性存货冗余及产品同质化竞争问题。

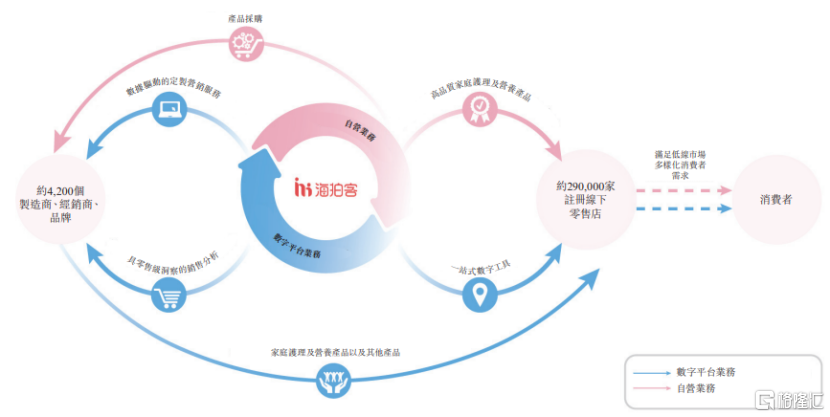

为解决这些痛点,海拍客平台采用轻资产模式,高效连接制造商、经销商及品牌卖家与各类买家,注册买家可通过海拍客平台直接向上游卖家下单,并由卖家直接发货,作为海拍客平台的所有者及运营商,公司通过向卖家收取基于平台交易额的佣金获得收入。

公司商业模式及生态系统的核心参与者,图片来源于招股书

按业务线划分,2022年、2023年、2024年(简称“报告期”),海拍客的收入主要来自于数字平台业务、自营业务。其中,数字平台业务收入包括根据卖家在海拍客平台上的 销售交易额向其收取的佣金,自营业务收入主要包括销售家庭护理及营养产品的付款。

由于公司从规模导向向盈利聚焦模式的战略转型,报告期内数字平台业务的收入占比从39.5%降至22.2%,自营业务的收入占比从60.4%提升至77.7%。

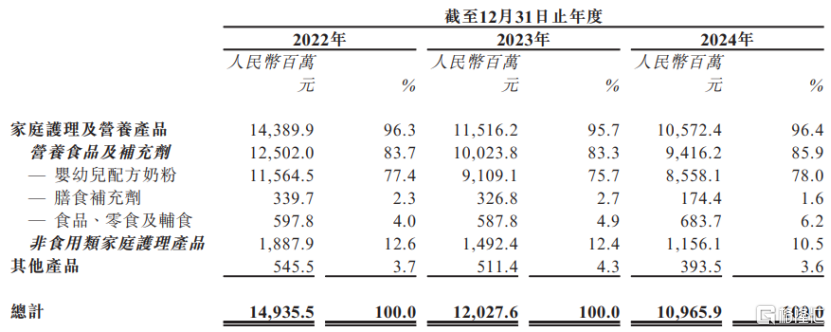

按主要产品类别划分,报告期内,婴幼儿配方奶粉的营收占比均超75%,占比较大;膳食补充剂、食品、零食及辅食等产品的营收占比相对较低。

按主要产品类别划分的交易额明细(包括通过海拍客平台销售的自营业务产品交易额),图片来源于招股书

近几年,海拍客的收入存在波动,净利润呈下滑趋势,其中2023年及2024年净利润均亏损,业绩堪忧。

2022年、2023年及2024年,海拍客的收入分别约8.95亿元、10.67亿元、10.32亿元;毛利率分别为43.9%、37.6%、32.5%,净利润分别约101.2万元、-5654万元、-7882.5万元;如果撇除可转换可赎回优先股及以权益结算以股份为基础的付款所带来的影响,公司对应的经调整利润净额分别约-1.31亿元、1930.1万元、2576.9万元。

业绩亏损之下,公司录得经营活动净现金流出。此外,报告期内,海拍客的净流动负债分别约18.03亿元、20.42亿元、21.32亿元,负资产分别约17.33亿元、19.17亿元、20亿元,主要由于公司的可转换可赎回优先股被归类为流动负债所致。

03

交易额逐年下滑,存在天猫、京东、拼多多等竞争者

中国家庭护理及营养产品行业上游包括原材料采购、产品开发制造环节;下游主要是母婴、老年人等终端消费者。

中游销售渠包括线上和线下多种方式,目前母婴电商领域,不仅有天猫、京东、拼多多等综合电商平台,抖音、快手等内容电商平台,还有宝宝树、孩子王等垂直母婴电商平台,海拍客也在这一领域开展业务;线下有超市、便利店、专业零售商等传统渠道,行业竞争激烈。

海拍客的供应商主要为家庭护理及营养产品品牌、其授权经销商及制造商,自有品牌业务的OEM供应商等,包括美赞臣集团、昱升、广东邦宝个人护理用品有限公司。

公司客户主要是数字平台上的卖家,自营业务的产品买家,以及线下贸易合作伙伴,包括泉州市合兴卫生用品有限公司、广东邦宝个人护理用品有限公司、盛喜都(香港)国际贸易有限公司、南安市洪濑刘丽玲日用品经营部等。

据弗若斯特沙利文的资料,按低线市场2024年产生的交易额计算,海拍客在中国家庭护理及营养产品行业为企业提供服务的交易及服务平台中排名第一,市场份额为10.1%。

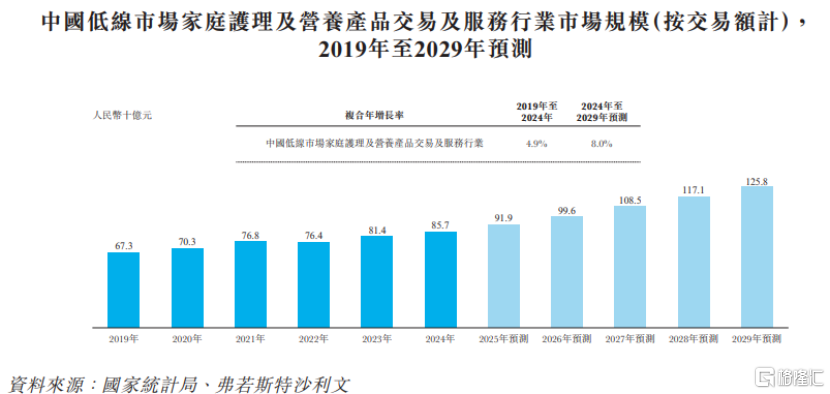

以零售额计算,2024年中国家庭护理及营养产品行业整体市场规模为2.6万亿元,2019年至2024年的复合年增长率为4.9%;预计到2029年市场规模将增长至1258亿元,2024年至2029年的复合年增长率为8%。

其中低线市场占比较大,2024年低线市场家庭护理及营养产品的市场规模达到1.9万亿元,占总市场规模的73.5%,预计到2029年将达到约75.8%。

图片来源于招股书

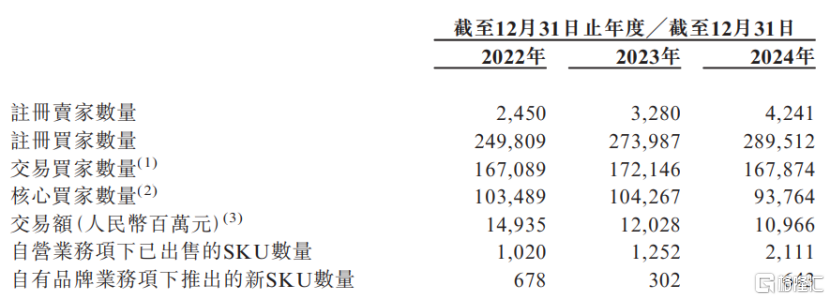

截至2024年末,公司数字平台上已拥有超过4200家注册卖家及约29万名注册买家,覆盖全国31个省、直辖市和自治区,以及超过3000个县域及村庄。

值得注意的是,2022年至2024年,尽管海拍客的注册卖家与注册买家数量都在增加,但交易额却呈下滑趋势,从149.35亿元降至109.66亿元,这对于通过向卖家收取基于平台交易额的佣金获得收入的海拍客而言是很不利的。

公司主要运营指标,图片来源于招股书

海拍客的业务依赖于低线市场对其数字平台所提供产品的需求,出生率、消费者的需求偏好、家庭可支配收入等因素均会影响公司的经营业绩。

本次赴港IPO,海拍客拟募集资金用于加强与生态系统中其他参与者的合作;增强科技能力及完善IT基础设施;有选择地在产业价值链中寻求战略联盟、收购及投资机会;营运资金及其他一般企业用途。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论