泡财经APP

泡财经APP

关于我们

关于我们

点击蓝字,关注我们

近期,宏观预期熄火,铁矿石承压。第一季度通常为海外矿山发运淡季,供给相对偏淡,但需求也同样为淡季。钢厂高炉检修陆续开启,铁水阶梯式滑落,钢厂补库节奏偏缓,矿价受到压制,震荡下行。未来如何看?今天我们来聊一聊!

五矿期货内部讲师

同花顺特约评论员

有色问五矿主理人

张 利

从业资格号:F3003549

交易咨询号:Z0015099

供应处于同期低位:

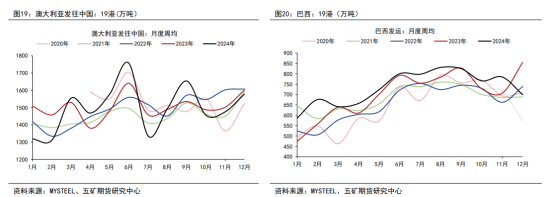

供给方面,2025年第一周全球铁矿石发运量环比回落,但季节性同比偏高。近端到港量提升较为明显。12月海外矿山铁矿石发运处于同期低位。12月全球铁矿石发运周均值3048.83万吨,环比减少23.03万吨;12月,澳洲发往中国周均值1578.50万吨,较上月变化+103.20万吨。巴西发运量周均值699.10万吨,较上月变化-85.80万吨。45港到港量周均值2357.38万吨,较上月环比-34.61万吨。需求方面,测算12月247家钢厂日均铁水产量229.9万吨,较上月变化-4.87万吨。

库存仍处高位:

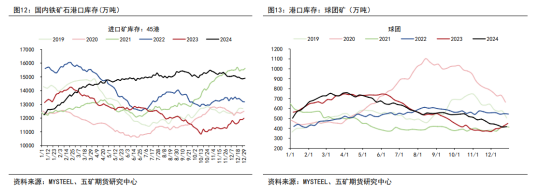

12月末,全国45个港口进口铁矿库存14904.03万吨,较上月末变化-142.86万吨;45港铁矿石日均疏港量周均值327.24万吨,较上月变化+2.64万吨;钢厂进口铁矿石库存9644.12万吨,较上月末变化+358.58万吨。

宏观预期兑现,市场情绪退坡:

12月31日,铁矿石主力合约价格782元/吨,月环比变化-18.5元/吨(涉及合约换月)。上旬市场多空博弈,宏观以及原料补库预期推动价格震荡向上,铁矿石疏港高位波动,港口库存缓慢去化。中下旬宏观预期兑现后,市场情绪退坡,重心逐步回归基本面。产业层面,随着淡季特征逐步显现,钢厂高炉检修陆续开启,铁水阶梯式滑落,钢厂补库节奏偏缓,矿价震荡下行。

回归基本面交易:

展望1月,基本面角度,12月铁矿石发运同比偏低,一季度通常为海外矿山发运淡季,矿山发运冲量的积极性一般,1月海外发运或不会有显著增量,供给端相对偏淡。随着淡季需求逐步下移,铁水在12月持续回落,钢厂盈利率下滑,铁水产量重心在1月预计低于12月,矿价向上会受到需求压制。前期美金货钢厂经历一轮补库后,预计现货钢厂补库缓慢开启,但是,考虑到钢厂盈利和资金情况,以及24年冬季气温偏暖,补库幅度可能难以与去年相匹配,库存斜率陡峭阶段或更靠近于春节。港口疏港量受补库弱支撑保持高位波动,则铁矿石港口库存在1月预期呈现小幅去化的走势。宏观层面,春节前预计暂无新增政策利好释放,情绪上的提振作用较为有限。整体来看,铁矿石在1月淡季将呈现现实与预期双弱的状态,产业链暂无明显大矛盾,海外需关注特朗普上台后的宏观影响,矿价预计震荡偏弱,寻底支撑。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。交易有风险,入市需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论