迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

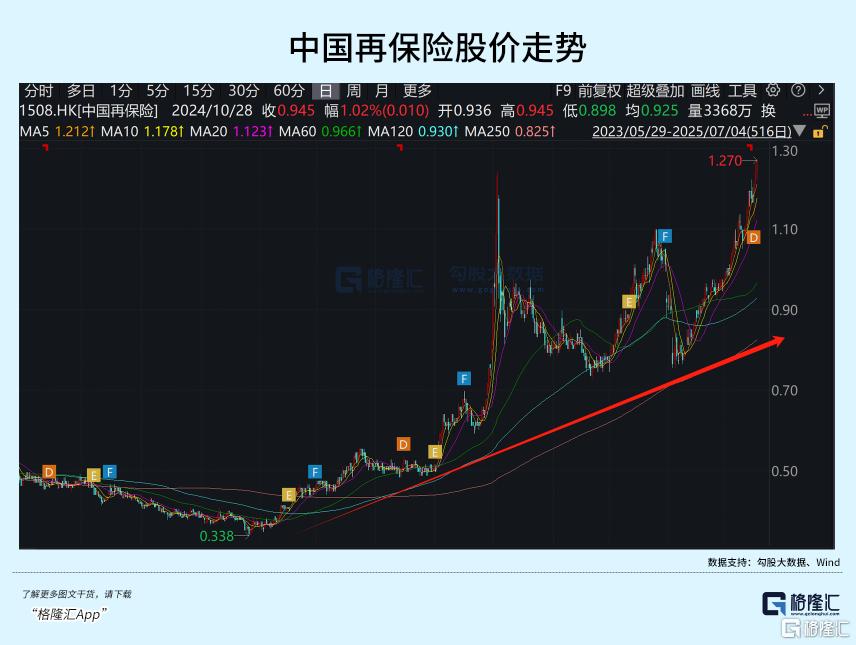

2025年,是中国再保险(以下简称“中国再保”)登陆港股市场十周年。

十年间,这家承载着国家风险管理使命的金融巨头,经历了资本市场的冰火淬炼——从2015年上市初期的踌躇满志,到股价长期低迷的至暗时刻,再到2024年1月低点至今超过275%的价值回归。

事实上,作为港股市场唯一上市的再保险集团,中国再保的稀缺性被长期忽视。投资者谈起保险板块,往往聚焦于平安、人寿等直保巨头,却鲜少意识到:再保险作为“保险的保险”,实则是整个风险分散链条的基石。

这场价值重估的起点,也恰恰始于市场的认知偏差修正。十年前,投资者因国内再保险行业市场化竞争日益激烈而担忧;十年后,中国再保险已经通过技术自主和全球化布局,将单一市场的波动转化为长期均衡收益。

01

行业成长与盈利拐点:

向价值重估的跃迁

再保险作为“保险的保险”,其发展速度与行业景气度高度相关。

这十年,中国保险市场是全球最具成长性的保险市场之一。人民消费能力与保险意识日益提升,发展新质生产力、经济低碳转型、社会治理现代化、多层次社会保障体系等促使风险保障需求激增。

中国保险行业原保费收入由2015年的人民币2.4万亿元增长至2024年的5.7万亿元,年复合增长率达9.9%,超越全球原保费收入年复合增速4.7个百分点。中国已跃升为全球第二大保险市场。

这十年,中国市场是最具成长性的再保险市场。在“偿二代”实施后,财险行业增长引擎加速切换至非车险,非车险增速显著高于车险,车险占比进一步下降,且非车险分保需求显著高于车险;人身险市场回归保障本源,保障型业务分出需求较高。

从数据来看,中国市场分出保费由2015年的人民币1501.6亿元增长至2022年的2782.8亿元,年复合增长率达9.2%。相比于更加成熟的再保险市场,中国市场分出率仅为5%-6%左右,而全球保险市场分出率约为8%,北美市场分出率近12%,欧洲市场分出率约为8.5%。

随着中国保险行业发展的逐步成熟,直保公司分保需求逐步由解决偿付能力过渡至风险管理,分出率具有较大提升空间。

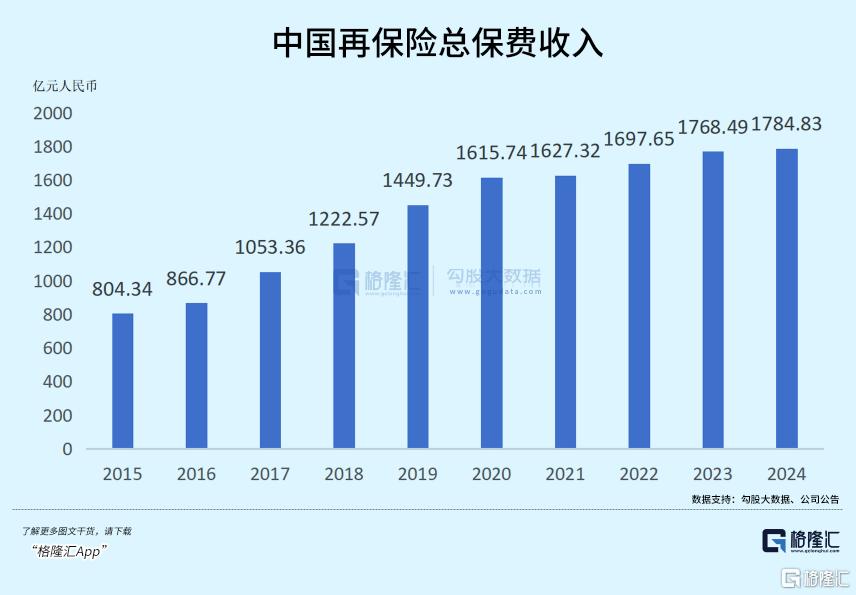

中国再保根植于我国这一最具成长性的保险市场和再保险市场,上市以来总保费收入屡创新高,由2015年的人民币804.34亿元连续增长至2024年的1784.83亿元,年复合增长率达9.3%。

中国再保凭借稳固的再保险行业龙头地位、数据优势、技术优势、平台优势和产品创新实力等不可复制的竞争优势,坚持“稳中求进、价值提升”工作总基调和“发展有规模、承保增效益、投资要稳健”的经营理念,追求高质量发展。

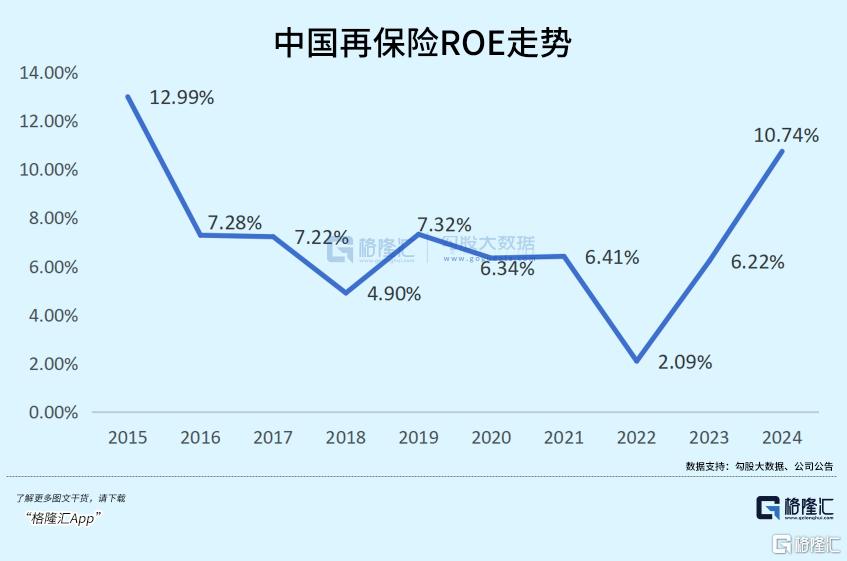

可以看到,中国再保ROE从2022年低谷2.09%猛增至2024年10.74%,达到近十年的第二高位,仅次于2015年水平。拆解来看,盈利能力提升恰恰是集团ROE快速增长的关键,这背后是承保利润和投资效益共振。

具体来看,2024年集团合并承保效益再创新高,同比增长超过170%,各业务板块均实现承保盈利;总投资收益率同比提升2.06个百分点达到4.83%。

着眼于未来,我国的再保险市场的增长空间仍旧十分庞大,而中国再保长期占据40%以上的国内再保险市场份额,更容易成为这一趋势的核心受益者。

02

“创新+国际化”双轮驱动

剑指世界一流

这十年,中国再保已经用数据一再证明了自身即使不依靠政策红利,在激烈的市场化竞争中仍旧能够站稳行业头部地位。目前中国再保是亚洲第一、全球排名第八的再保险集团。

这背后离不开其在创新和国际化布局方面的共振。

首先是创新方面。

中国再保在巨灾模型方面实现了从“卡脖子”到“定价权”的逆袭,堪称其在创新方面的典范。

十年前,中国保险业面对台风、地震等巨灾风险时,只能高价采购欧美巨灾模型。这不仅使得我国保险业核保定价权受制于人,还容易因为模型不适配我国地理环境导致较高误差率,直接导致保障缺口与保费错配。

为此,中国再保自主研发了中国地震、台风、洪涝巨灾模型,完善了巨灾模型谱系,成为首个经中国地震学会、中国气象学会认证的、拥有自主知识产权、符合中国实际的巨灾模型,多项指标全面超越国际同行。

目前,巨灾模型已在地方巨灾保险方案设计、保险公司巨灾风险定价及重大自然灾害的预警估损等方面发挥重要作用。此外,中国再保上线了巨灾风险组合管理平台(CREST),不断提升巨灾风险累积测算、实时监控与分区域及灾因的量化分析能力,切实加强了公司对境内外业务巨灾风险累积的管控力度

不仅如此,中国再保还将创新驱动战略应用到各类产品开发领域,提高行业整体供给水平。

比如,与市场头部健康险公司合作,开发“零免赔”百万医疗,满足理赔门槛更低和频繁就医的市场需求,并通过各种风控手段,管理“零免赔”风险敞口;开发互联网门诊保险,让被保险人可以通过视频问诊的问诊结果向保险公司申请提供药品,提高消费者体验;开发蚂蚁保“青山在”失能险,对于由于疾病或住院导致的失能情况,给予一定津贴保障,打破中国市场失能险的空白。

如果说创新为中国再保实现稳健增长提供了内生动能,那么国际化布局则为其打开了成长天花板。

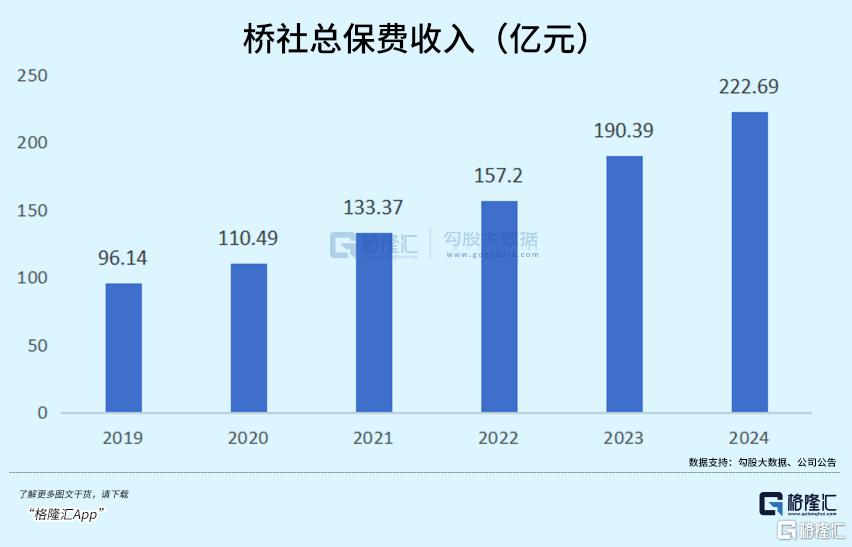

2018年中国再保全资收购英国桥社保险集团尤为重要。桥社总部位于伦敦,是英国劳合社市场第一梯队的特种险和再保险承保专家,业务覆盖全球200多个国家和地区。

收购后,桥社带来了先进的保险专业技术和全球化管理能力,增强了中再的特种险领域承保能力,提高了中国再保国际业务占比,与中再产生了良好的协同效应。

同时,桥社也得到了快速发展,收购后实现规模利润双翻番:总保费收入由2019年的人民币96.14亿元增长至2024年的人民币222.69亿元,年复合增长率达18.3%;经济资本回报率由2019年的9.7%提升至2024年的19.2%,年均经济资本回报率达12.6%;综合成本率由2019年的99.25%下降至2024年的87.55%,年均综合成本率93.35%。

中国再保在11个国家和地区设有境外机构,在伦敦、香港、新加坡、悉尼、百慕大等国际金融中心都有经营机构,业务已覆盖全球200多个国家和地区,合作伙伴超过1000余家,是国际化程度最高的中资保险企业之一,织就了一张贯通欧亚、辐射新兴市场的全球服务网。2024年,国际业务各平台承保全面实现盈利,国际业务占比近20%、海外资产规模达25%。2024年6月20日,国家金融监督管理总局经评估,认定中国再保为国际活跃保险集团。

从长远看,这也为其“世界一流”的战略愿景打下了坚实的基础。

三年前,中国再保提出了未来十年的“三步走”战略目标,即到2035年要建设成为中国特色鲜明、战略作用突出、专业优势明显、市场地位凸显的世界一流综合性再保险集团。

在第一阶段的蓄势发力期末,中国再保总保费收入和归属于母公司股东净利润均创“十三五”以来新高,不断优化盈利结构,承保效益持续改善,投资收益显著增长,为后续发展打下了良好基础。

如今,不仅国内再保险市场增长潜力带来增量,而且国际再保险市场的空间也被打开。中国再保站在本土增量红利与全球风险分散需求的交汇点上,向更高位次攀登的确定性得到进一步加强。

03

写在最后

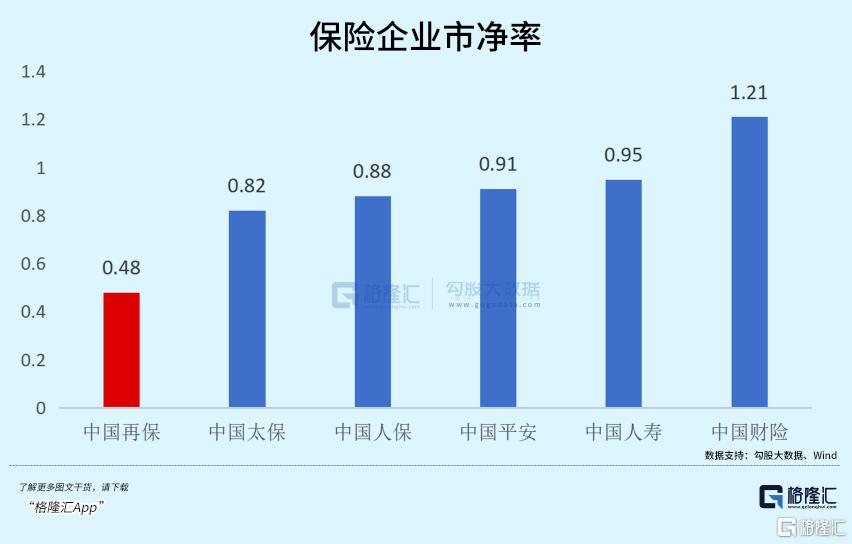

估值方面,中国再保长期处于破净状态,市净率(PB)一度低至不足0.2倍,虽然去年以来股价经过一番拉升,但目前仍仅有0.48倍。

虽然,这其中会有保险板块长期低估的系统性原因,但与港股市场其他保险公司对比,中国再保的估值水平仍旧明显偏低。以7月4日收盘价为准,从下图可以看到,中国再保的市净率明显低于一众直保公司。

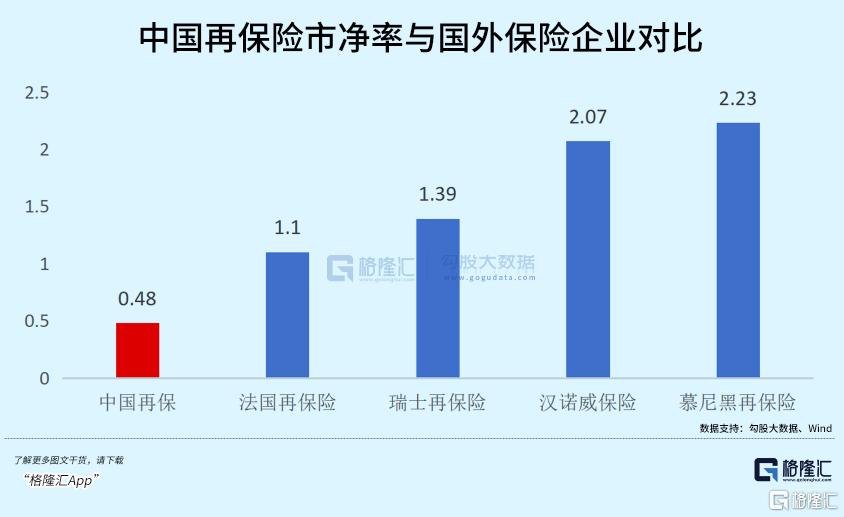

再从国际视角来看,以慕尼黑再保险、瑞士再保险、汉诺威保险以及法国再保险作为比较样本,中国再保的低估同样也能够得到体现。

这一低估状态亟需改变。

一方面,中国再保自身业绩正在稳健增长,叠加再保险市场增长潜力带来的长期支撑作用,未来业绩确定性得到提高;另一方面,在当下顶层设计层面日益重视央企市值管理工作的背景下,未来央企必须要将市值管理作为一项长期战略管理行为,有助于推动相关企业价值重估。

由此观之,中国再保去年以来的价值修复,或许只是一个开始。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论