迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

近日,名创优品(NYSE:MNSO、HK:09896)创始人叶国富在2026年全球合作伙伴大会上宣布,未来五年将关闭全球约80%现有门店,并全面转向面积超400平方米、以IP为核心的“乐园系”超级门店。

这一被外界视作“腾笼换鸟”的战略转型,昭示着名创优品对标迪士尼等文化IP巨头的宏大愿景。然而其近乎决绝的自我革新姿态,引发了市场对该战略潜在风险与实施可行性的广泛关注,更有犀利言论称此举无异于“自断臂膀”。

诚然,名创优品的IP产品与超级门店模式已经获得消费端的初步验证,但在规模与盈利的失衡下,大规模关店必将在短期内引发渠道震荡,叠加其缺乏原创内容的核心短板,如何推动零售基因向文化产业转型,将是该公司面临的最大挑战。一、收入增长与成本扩张持续博弈

2013年,叶国富在考察国外市场时受百元店模式启发,回国后在广州创办名创优品,定位“优质、创意、高性价比”的日用品百货,并采用“投资加盟+供应链赋能”的模式快速扩张,打造线下流量入口。

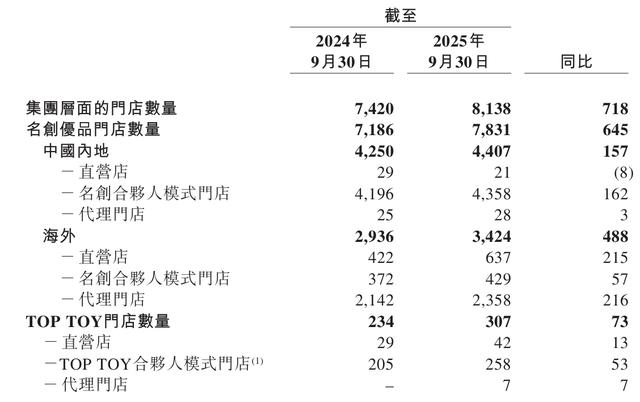

经过多年发展,截至2025年6月末名创优品已累计进入全球112个国家和地区,全球门店数超过7900家,遍布纽约、洛杉矶、巴黎、伦敦、迪拜、悉尼、新加坡等全球知名城市核心商圈,在全球范围内构建起庞大的商业零售网络。

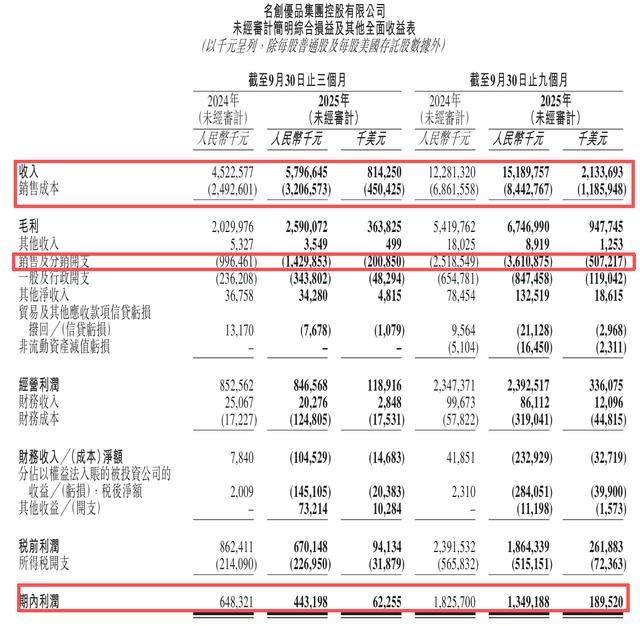

在销售网络的有力支撑下,名创优品近年来的业绩规模增势可圈可点。该公司2022年至2024年的收入分别为100.86亿元、138.38亿元和169.94亿元,分别实现了约11.2%、39.4%和22.8%的同比增长。

另据2025年三季度财报,名创优品第三季度的收入同比增长28.2%至57.97亿元,单季收入首次突破50亿元大关,并超出此前25%至28%的业绩指引上限;前三季度的累计收入来到151.90亿元,亦较2024年同期的122.81亿元增长23.7%。

但名创优品的利润端,却是另一番景象。在收入实现稳定增长的情况下,该公司2025年第三季度的净利润大幅下滑31.6%至4.43亿元,前三季度的累计净利润也减少至13.47亿元,降幅达到25.7%。

为何营收在涨,利润却在“漏”?这一症结隐藏于名创优品快速扩张的路径之中。在海外市场扩张、IP合作及品牌推广投入增加等因素的影响下,该公司三季度单季销售及分销开支达到14.30亿元,43.5%的增幅远超28.2%的收入增速。

拉长时间线可知,“增收不增利”的问题困扰名创优品已久,2025年第一季度该公司的收入同比增长18.9%,净利润却同比下滑28.5%;第二季度其收入增长提速至23.1%,净利润仍未同步提升,依旧出现了16.7%的同比下滑。

由此可见,成本与收入增幅的长期失衡,正不断侵蚀着名创优品的利润空间;而2024年国内该公司门店同店GMV(商品交易总额)下降到个位数,更凸显出传统门店运营模式增长乏力、优化升级的紧迫性。二、渠道生态与加盟体系遭遇挑战

就这个维度看,名创优品宣布全面转向“乐园系”超级门店,实际蕴含着通过品牌升级突破传统零售利润“天花板”,从单一的销售规模增长转向更具溢价能力的体验式消费,在未来竞争中重构盈利增长飞轮的期待。

叶国富亦指出,此次是转型是商业内核的根本性升级,标志着名创优品从单一的产品与渠道维度,升级到全链路运营IP价值的生态平台。未来该公司将以零售和娱乐双轮驱动,实现从“卖产品”到“卖体验”“卖梦想”的价值升华。

就“乐园系”门店体系的布局来看,名创优品的“MINISO LAND”已在全球布局超过25家门店,占据广州正佳广场、上海南京路、北京THE BOX朝外年轻力中心、成都春熙路等一线城市的核心商圈。

据悉,名创优品位于上海南京东路的MINISO LAND全球壹号店创下开店9个月销售额破亿的纪录,IP系列产品贡献高达79.6%的销售占比;其中2025年8月的单月销售额便达到1600万,初步验证了超级门店的市场潜能。

根据叶国富的计划,未来五年名创优品将关停80%的店铺,所有新开门店均需符合不低于400平方米的面积标准。而按照该公司截至2025年9月末的8138家的门店总数估算,此项关店计划将涉及超过6500家门店。

要知道,名创优品的全球版图根植于庞大的加盟网络中,关闭约80%现有门店,不仅意味着全球数千家加盟商将面临营业空窗期造成的经营冲击,还需承担向“乐园系”超级门店转型升级带来的更高昂的初始投入与运营成本。

倘若名创优品不在加盟政策、资金支持、利润分成等方面及时作出调整,那么此次战略转型不仅会在渠道端引发震荡,更可能动摇其赖以成长的加盟网络根基,进而导致“超级门店”体系面临运营端支撑力不足的困境。三、情感联结与溢价能力尚未闭环

近年来,名创优品的产品结构逐渐向IP生态倾斜,目前已形成以IP为核心的产品开发路径。据名创优品集团执行副总裁兼首席产品官窦娜介绍,名创优品每年上新超1万款IP产品,IP销售规模突破100亿元。

然而比起泡泡玛特那样的“IP孵化者”,名创优品的定位更趋近于“IP运营者”。该公司虽然手握近200个合作IP,但背后的巨额授权费用也不容忽视,其2024年的授权费用便高达4.21亿元,同比增长29.2%。

相比之下,名创优品的自有IP仅16个,缺乏构建文化创意领域的自主话语权;自有IP的贡献也相当有限,“YOYO右右酱”2025年预计销售额为4000万元,而泡泡玛特LABUBU所在的THE MONSTERS IP系列上半年收入便达到了48.1亿元。

为大力发展自有IP,推动名创优品从零售公司向文化创意公司的转型,叶国富曾提出每年投入一亿元用于自有IP的孵化与尝试,并启动“IP天才少年计划”,提供最高1000万元年薪激励创作,面向全球招募IP创作者。

除此之外,叶国富还将名创优品旗下的自有IP“YOYO”定位为战略重点,认为其具备“世界级IP潜质”,并对外透露该公司正开发定价数万元的YOYO人形机器人,强调AI与IP融合是该公司的下一步战略方向。

然而,外界对于这个大胆的跨界构想褒贬不一,不少消费者直言“29元可以接受,三五万不行”,并指出YOYO的成功是平价策略作用下的成果,认为名创优品应专注现有产品的升级迭代,而不是过早布局高端机器人。

这一鲜明的反差,恰恰揭示名创优品在转型过程中面临的深层次挑战,即其品牌长期集中声量输出的极致性价比形象,与其试图构建的高溢价、强情感IP生态之间,存在显著的认知鸿沟。

如何通过内容叙事、场景体验和价值渗透,逐步引导消费者完成从“价格认可”到“情感认同”的消费心理转变,将成为名创优品“卖体验”“卖梦想”战略能否跨越市场接受度门槛的关键。

不管从哪个角度看,名创优品这次“自我革命”要做的还有很多。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论