迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

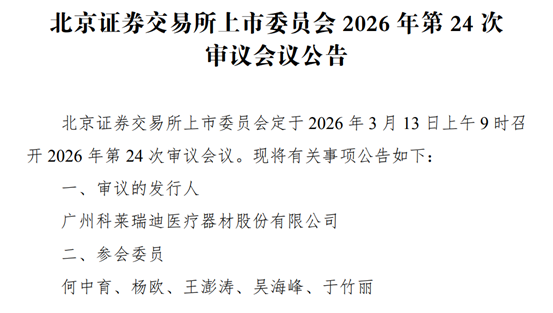

中国产经观察消息:2026年3月13日,广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)即将迎来北交所上市委的关键审议会议。这家头顶国家级专精特新“小巨人”、广东省制造业单项冠军光环的企业,看似前景光明,实则背后隐藏着诸多问题,其此次上会审核结果充满变数,上市之路可谓荆棘丛生。

创业板折戟转战北交所:旧疾未愈又添新愁

科莱瑞迪并非首次冲击资本市场,早在2022年9月,其创业板上会就惨遭否决。深交所给出的否决理由直击要害:一是成长性不足,核心产品市场接近饱和,新业务难以形成有效支撑;二是创新属性薄弱,研发投入偏低,技术迭代缓慢;三是经营合规存疑,经销与境外收入核查不充分,关联交易与内控不规范问题突出。

此次转战北交所,科莱瑞迪虽更换了保荐机构、缩减了募资规模、删除了补流项目,试图绕开历史审核障碍,但核心问题并未得到根本解决。从创业板到北交所,看似是“降维避险”,实则是在问题未整改的情况下,再次将自己置于舆论与监管的双重审视之下,这无疑为其此次上会审核蒙上了一层阴影。

股权结构与公司治理:失衡下的重重隐患

科莱瑞迪呈现出典型的夫妻绝对控股、家族化管理特征,这种失衡的治理结构成为市场质疑的首要焦点。实控人詹德仁、李力夫妇通过控股股东力锦科技、员工持股平台华星海及迩特康,合计控制公司64.93%的表决权,处于绝对控股地位。如此高度集中的股权结构,使得股东大会、董事会、监事会难以形成有效制衡,独立董事与监事的监督作用被大幅弱化。

同时,公司还存在前监管人员入股、信披违规等历史遗留问题。前监管人员的入股,难免让人质疑其是否存在利用特殊身份获取不正当利益的情况,这严重影响了公司的公正性和透明度。而信披违规行为更是对投资者权益的公然漠视,降低了市场对公司的信任度。在公司治理如此混乱的情况下,投资者很难相信其能够规范运营,保障股东的合法权益。

财务真实性:经销模式下的重重迷雾

财务真实性是IPO审核的核心红线,而科莱瑞迪在经销占比、关联交易、境外回款、应收账款等方面均存在明显疑点,成为其上市路上的最大障碍。

科莱瑞迪采用经销为主、直销为辅的销售模式,报告期内经销收入占比常年超过70%,境外经销收入接近总营收的40%。过高的经销比例使得终端销售穿透核查难度加大,公司无法完全掌握终端医院的真实使用情况,经销商囤货、虚增收入、提前确认收入的风险难以排除。北交所审核问询中,已明确要求公司全面穿透核查经销商终端销售、物流与资金流,确保收入真实可信,但截至目前,公司尚未给出令人信服的答复。

在众多客户中,美国科莱的关联交易最受争议。美国科莱是科莱瑞迪持股40%的联营企业,同时也是公司第一大境外客户。报告期内,双方交易存在多重疑点。首先是销售毛利率显著低于其他境外客户,存在低价让利、利益输送的嫌疑;其次应收账款长期偏高且逾期,甚至通过往来款抵消回款,资金流异常。此外,科莱瑞迪境外核心商标由美国科莱无偿授权,业务独立性存在重大隐患;美国科莱还卷入专利侵权诉讼,可能向科莱瑞迪追偿,形成或有负债。这些问题的存在,让市场对科莱瑞迪与美国科莱之间的交易真实性产生了严重质疑。

原材料供应:卡脖子风险下的经营危机

科莱瑞迪的关键原材料聚己内酯存在严重的“卡脖子”风险。报告期内,科莱瑞迪放疗定位膜、热塑性塑形垫和外固定康复辅助器械的关键原材料聚己内酯主要向供应商Ingevity UK Ltd.采购。2022年度至2025年1-6月,科莱瑞迪向Ingevity UK Ltd.采购金额占采购总额的比例分别为36.97%、31.67%、29.37%和27.41%。科莱瑞迪对单一供应商的依赖程度较高。虽然科莱瑞迪已引入湖南聚仁等国产供应商,但短期内无法完全通过国内供应商采购满足自身生产需求。

一旦国际贸易政策发生变化,或者Ingevity自身生产出现问题,将会对科莱瑞迪的生产经营产生不利影响。例如,2024年度起,国际贸易摩擦加剧,原材料供应的不确定性增加,科莱瑞迪虽采取了一些应对措施,但仍无法完全消除风险。此外,聚己内酯采购均价的波动也直接影响公司的毛利率。2023年度,聚己内酯采购均价上升14.25%,导致当年度相关产品毛利率下跌,这充分暴露了公司在原材料供应方面的脆弱性。

重大诉讼风险:赔偿阴云笼罩未来

科莱瑞迪还面临着重大诉讼风险。2023年7月,澳思美日用化工(广州)有限公司起诉科莱瑞迪,诉称因公司施工建设新总部大楼导致其厂房出现墙壁开裂、地面沉降、被迫搬迁等情况,请求法院判令公司赔偿1153万元。截至招股书签署日,该案仍在司法鉴定程序中,尚未形成最终的鉴定结果。

若最终判决结果不利于公司,将对公司现金流和生产经营造成直接冲击。公司已向法院申请鉴定人出庭和有专门知识的人出庭,但法院尚未对具体责任划分形成最终意见,这使得公司面临着巨大的不确定性。投资者在考虑投资科莱瑞迪时,不得不将这一重大诉讼风险纳入考量范围,这无疑会降低公司的投资吸引力。

毛利率持续下滑:盈利能力遭受挑战

报告期内,科莱瑞迪主营业务收入虽稳定增长,但毛利率却呈持续下滑趋势。科莱瑞迪营业收入从2022年的2.33亿元增长至2024年的2.85亿元,2025年上半年也实现了1.52亿元。然而,净利润却波动下行,报告期内分别为6937万元、5992万元、6721万元和3054万元。其中,2023年净利润同比下滑13.6%,公司解释为主要受俄乌冲突影响,俄罗斯地区销售规模下降所致。

财报数据显示,2022年到2025年上半年,科莱瑞迪综合毛利率分别为64.63%、63.20%、62.10%和61.05%。虽然保持在60%以上的高位,但连续两年半的下滑趋势不容忽视。公司将其归因于原材料聚己内酯价格上涨、市场竞争加剧以及高毛利的耗材类产品销售占比变化等。在我国医改持续深化的背景下,医保控费常态化推进,医疗机构在新采购周期中普遍加强成本控制,致使公司产品终端入院价格出现下降,并对销售价格形成传导。在政策持续推进与市场竞争加剧的双重影响下,公司面临产品销售价格下降风险,若未来政策调整导致行业竞争加剧、产品价格下滑或原材料价格上涨且未能向下游有效传递,公司毛利率存在进一步下降的风险,盈利能力将遭受严峻挑战。

募投项目合理性:新增折旧或成业绩拖累

科莱瑞迪本次拟向不特定合格投资者公开发行不超过1480万股人民币普通股,拟使用募集资金2.59亿元,分别用于放疗定位及康复类产品总部建设项目、复合材料产线改扩建项目和研发中心建设项目。值得一提的是,招股书(上会稿)取消了此前申报稿中的“补充流动资金”(拟使用募集资金4000万元)这一项目。

然而,公司募投项目已进入实施阶段,新增折旧摊销可能带来短期经营业绩下降的风险。截至2025年6月30日,已形成的新增资产折旧摊销金额850.20万元(已年化处理)。本次募投项目投产后,预计年度新增折旧摊销费用最高为1697.26万元。募投项目最终经济效益的产生尚需一定时间,新增资产折旧额在募集资金投资项目陆续建成转为固定资产后的一段时间内可能超过项目本身带给公司直接的经济效益,从而对公司经营业绩产生不利影响,存在短期内经营业绩下降的风险。在公司业绩本就面临诸多挑战的情况下,新增折旧摊销无疑会进一步加重公司的负担。

2026年3月13日的北交所上市委审议会议,对科莱瑞迪来说是一场生死考验。公司存在的股权结构与公司治理失衡、财务真实性存疑、原材料供应“卡脖子”、重大诉讼风险、毛利率持续下滑以及募投项目合理性等问题,如同重重枷锁,束缚着其上市的步伐。在监管趋严、投资者愈发理性的市场环境下,科莱瑞迪若想成功登陆北交所,必须直面这些问题,给出切实可行的解决方案,否则,其上市之路注定充满坎坷,前景堪忧。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论