泡财经APP

泡财经APP

关于我们

关于我们

事项:据新华社美东时间5月28日报道,美国国际贸易法院(CIT)裁定美国总统无权对几乎所有贸易伙伴征收全面关税,特朗普政府此前于4月2日援引《国际紧急经济权力法》(IEEPA)宣布的所谓“对等关税”需暂停生效。另据Bloomberg,此次裁决后,理论上特朗普政府今年年初以来加征的全球性关税和所谓“芬太尼关税”都需在十天内暂停生效,不过其援引“232条款”和“301条款”所加征的钢铝关税和汽车及零部件关税都不受此次裁决影响。

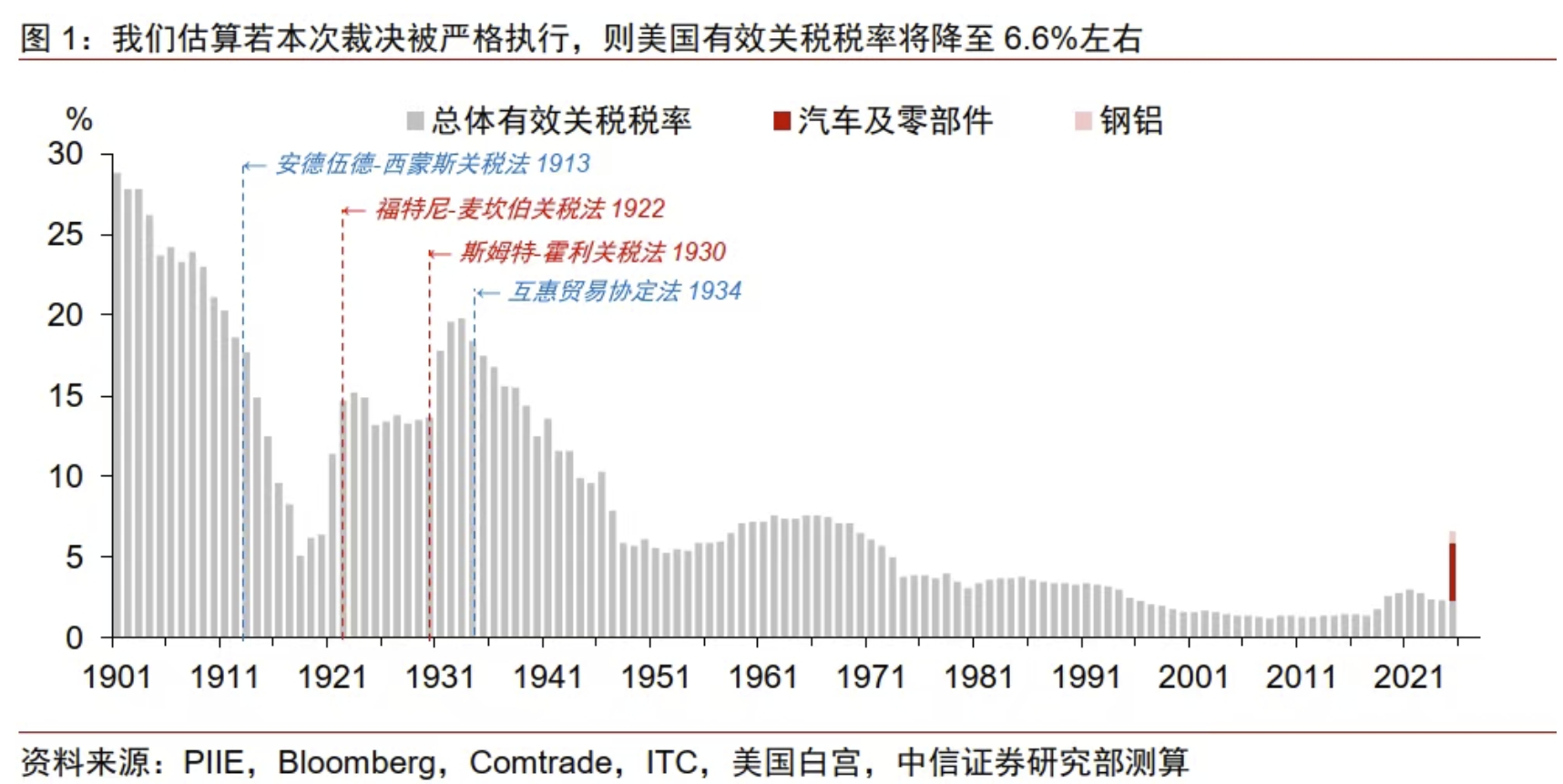

▍此次裁决若被严格执行,则美国的总体有效关税税率将大幅降至约6.6%。在现有裁决生效且严格执行(10%基准关税和所谓“芬太尼关税”都暂缓)、不考虑朗普政府未来“上诉得直”或另寻工具的前提下,仅考虑年初以来的25%钢铝关税、25%汽车及零部件关税,以及白宫4月29日对零部件的部分关税豁免,假设这些措施都维持不变,我们测算特朗普第二任期开始至今的措施会使美国的总体有效关税税率累计上升约4.2ppts至约6.6%。与我们5月14日在《美国2025年4月CPI点评—不易持久的“好数据”》中的上一版测算结果相比,本次裁决将使美国的有效关税税率“腰斩”,这对全球贸易活动而言自然是件好消息。当然,低至6.6%的总体有效关税税率也有可能只是昙花一现,毕竟特朗普政府还可通过“122条款”加征至高15%的临时进口附加关税,不过与此前所谓“对等关税”缺乏约束的高税率相比,这可能会减弱非美经济体向美国妥协的动机。

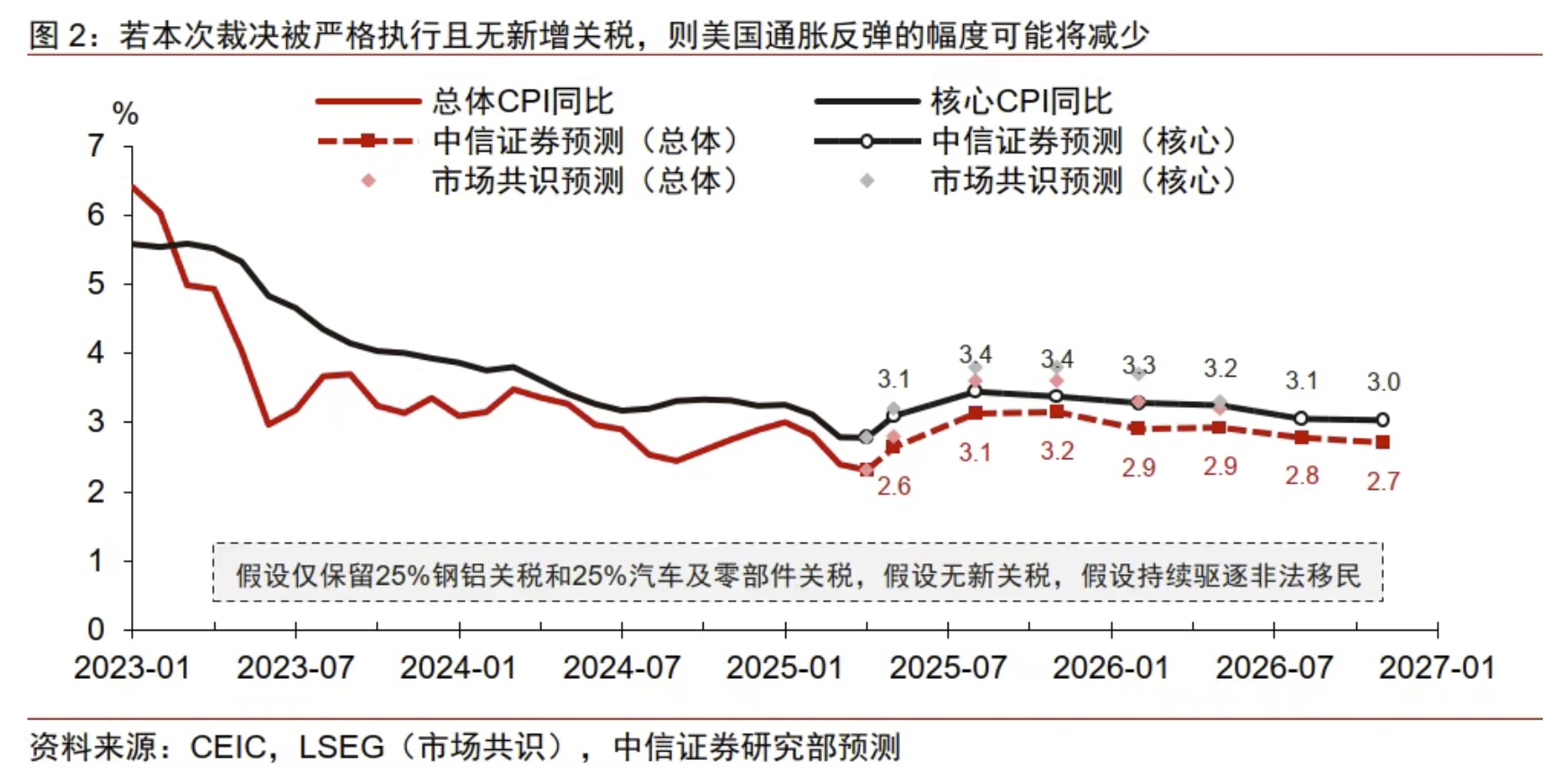

▍钢铝关税和汽车及零部件关税对美国经济的影响幅度不大。在上述假设下,我们静态测算特朗普政府年初以来的关税措施给美国PCE平减指数的累计提振幅度将缩小至约0.3%,美国经济仅需大约两个月时间即可消化其通胀影响;钢铝和汽车及零部件关税对美国GDP拖累幅度的短期峰值和长期稳态值也将分别降至约0.3%和0.1%。我们进一步静态测算,美国财政将可因这两项关税措施(钢铝、汽车及零部件)而新增年化约1300亿美元的关税收入,这也使得此前市场“通过高关税来对冲掉OBBB法案的财政赤字”的想法变得更难实现。

▍两项行业性关税对欧盟出口影响较小,但欧盟的制药行业面临白宫政策风险。同样在上述假设下(仅考虑年初以来的25%钢铝关税和25%汽车及零部件关税),我们静态测算,不受本次裁决影响的两项行业性关税将使美国对欧盟的双边有效关税税率上升4.4ppts、与此前有基准关税时相比也大致“腰斩”,这两项行业性的关税将对欧盟总体商品出口形成0.9%的拖累,对欧盟GDP的直接拖累和总拖累幅度将分别降至0.12%和0.25%。本次裁决也有可能使特朗普政府在未来更侧重行业性关税的使用,我们认为欧盟的药品和有机化学品行业对美国的需求比较敏感、可能存在风险(请见中信证券研究部《海外宏观经济专题—当欧盟的“重新武装”遇到美国的“关税大棒”》2025-04-30)。

▍日本出口仍受难以忽视的影响,但企业的高利润率应能部分缓冲关税的冲击。汽车及零部件是日本对美国出口的重要商品类别,但这些商品所面临的25%关税不受本次裁决影响,因此在考虑25%钢铝关税和25%汽车及零部件关税的假设下,日本经济受到的美国关税拖累幅度仍会比欧盟受到的拖累幅度更大。我们静态测算,25%钢铝关税和25%汽车及零部件关税对日本出口的拖累幅度约为2.6%,对日本GDP的直接拖累和总拖累幅度分别约为0.46%和0.85%。不过在本次裁决的“保护”下,日本其余多数出口商品面临的关税威胁已较此前减弱,药品等易受到“232关税”和“301关税”潜在针对的商品对日本出口的重要程度也可能比欧盟更小,整体而言我们仍然认为日本企业的高利润率能在一定程度上抵消美国关税对日本经济的消极影响,日本国内的涨价涨薪正循环应能延续。

▍此次裁决后续的清晰化会对关税预期产生较大影响,进而影响中国外贸企业“抢出口”节奏和力度。此次裁决后,理论上特朗普政府今年年初以来加征的全球性关税和所谓“芬太尼关税”都需暂停生效。但特朗普的关税政策后续仍有变数:第一,特朗普团队可以向美国联邦巡回上诉法院上诉并申请暂缓执行裁决从而继续征收关税。第二,特朗普政府可以援引其他关税工具加征关税,例如1974年《贸易法》第122条(该条授权总统在未经美国国会批准情况下可以对进口商品征收最高15%附加关税)、1974年《贸易法》第301条(301关税)、1962年《贸易扩展法》第232条(232关税)等。因此,后续此次裁决结果的清晰化仍会对关税预期产生较大影响,进而影响中国外贸企业今年“抢出口”节奏。出口抢运的前提是外贸企业形成未来会加征关税的一致预期。假如“对等关税”和“芬太尼关税”后续确定暂停、并且特朗普团队也没有释放通过其他手段加征关税的信号,那么未来关税加征的一致预期就不再存在,出口抢运可能会逐渐暂停。假如“对等关税”和“芬太尼关税”后续确定暂停、但特朗普团队不断释放通过其他手段加征关税的信号,那么预计出口抢运仍会继续。

▍风险因素:各国政策

(来源:中信证券)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论