迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

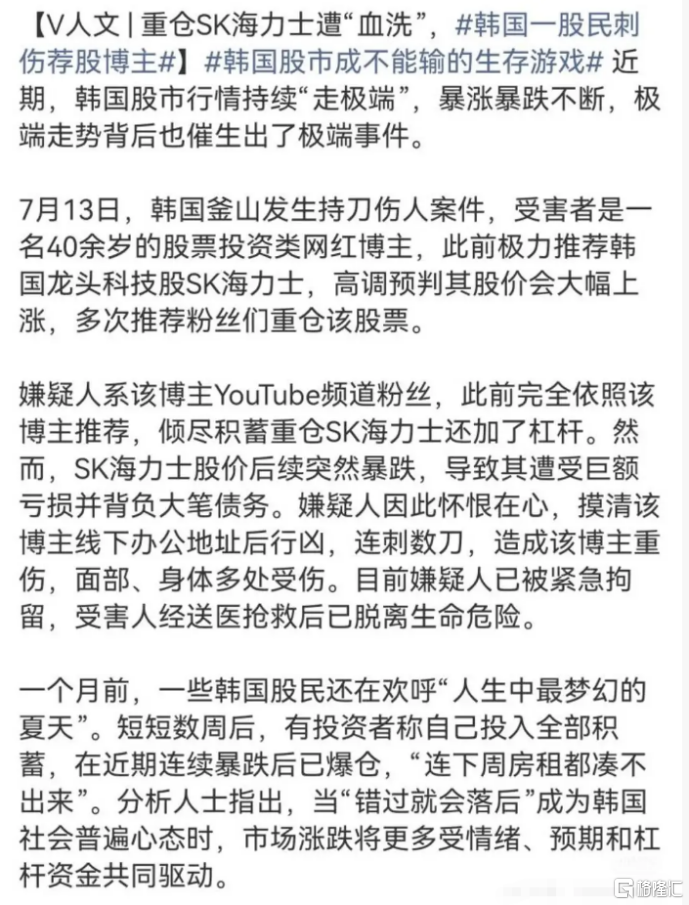

一日天堂,一日地狱,KTV对门直通ICU。

在三星、SK海力士的裹挟下,韩国股市活生生变成了全球最魔幻的赌场。

7月16日,韩国三星电子、SK海力士分别暴跌8.77%、11.53%,韩国KOSPI指数同步狂泻7%,再次触发向下熔断。

截至目前,SK海力士已从高点回撤超过38%,三星也回撤了超过32%。

仅7月以来,韩国证券交易所已累计触发37次临时停牌、8次大盘熔断,指数较高点回撤超过27%,正式堕入技术性熊市。

所有这一切,发生在短短一个月内。

没有任何人料到,韩国市场的反转来得如此霸道、迅猛,猝不及防。

01

过去短短三周,韩股总市值蒸发近1936万亿韩元,折合人民币约9.3万亿元。

其中,韩国散户杠杆交易总亏损高达2.15万亿韩元,折合人民币超110亿元。

还有全市场超120万个散户杠杆账户跌破保证金红线、收到券商追缴通知,其中32万至46万个账户被全额强制平仓,投资者本金彻底清零。

大量高杠杆重仓投资者不仅亏光毕生积蓄,平仓后还需承担利息与交易成本,最终倒欠券商债务——“本金清零,负债缠身”,双向绞杀,残酷至极。

这轮爆仓潮中,亏损人群中20至30岁年轻散户占比高达62%,大多是倾尽积蓄、甚至借贷入市的上班族和新手投资者,这些人的风险承受能力本就薄弱,在极端回撤中几乎无一幸免。

以至于,在最近的韩国社交网络上,已开始频繁出现令人揪心的极端社会事件。

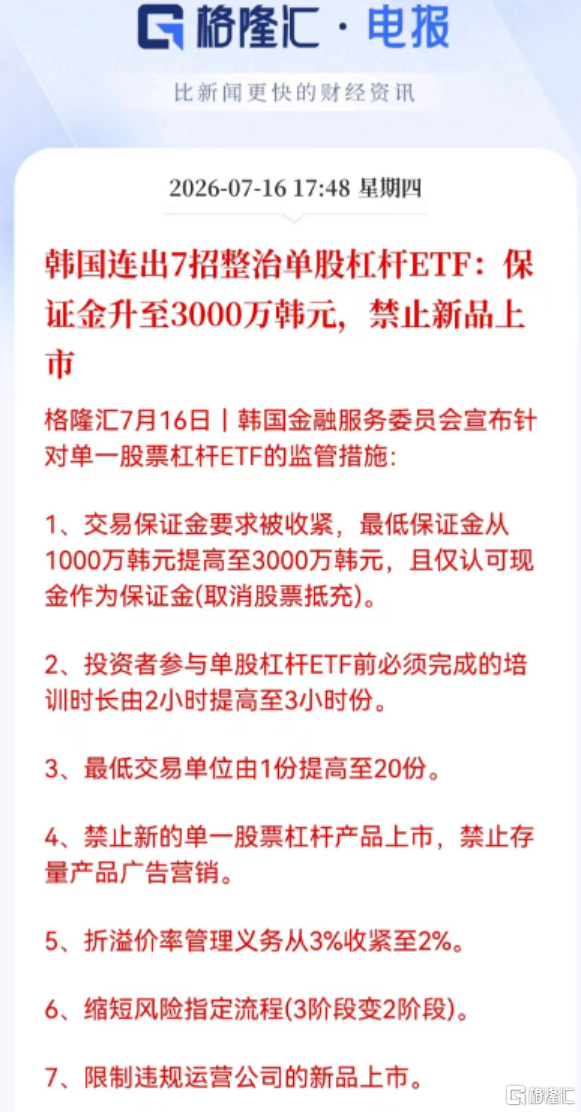

更残酷的是,就在刚刚,监管层和央行再次递下更锋利的刀子:

韩国金融服务委员会宣布,将提高芯片杠杆ETF最低保证金要求一-由1000万韩元提高至3000万韩元,且仅认可现金作为保证金。

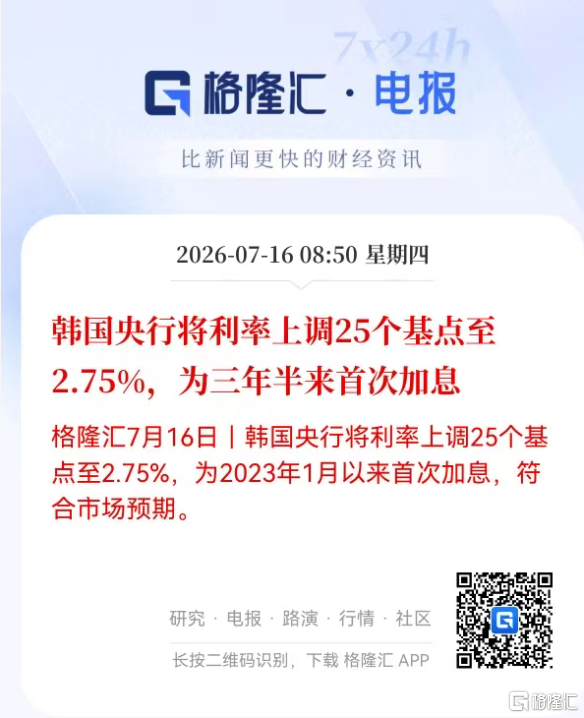

韩国央行宣布,将7天期回购利率从2.50%上调至2.75%。

原本之前三星、海力士股价暴跌,叠加监管大幅收紧杠杆资金,已让韩国股民的账户出现了大面积强平爆仓。

如今又祭出两此大招,让流动性更加收紧,进一步引发韩股向下崩盘。

很难想象,对于这种魔幻操作,韩国股民的心态到底有多么难绷。

02

本轮韩国股市的暴涨暴跌,根子在于场内杠杆资金的极端无序扩张。

几乎所有热钱都涌向三星电子和SK海力士两家,将估值炒至天际。

在此背景下,韩国放开个股2倍杠杆ETF交易,迅速成为散户加杠杆的“神器”。

作为本轮行情的绝对核心标的,SK海力士、三星电子,毫无悬念地承载了绝大部分杠杆仓位。

然而,单一权重龙头的深度调整,足以直接撼动整个杠杆体系。

自6月历史高点以来,SK海力士最大回撤逼近40%,三星电子累计回撤超32%。

从持仓结构来看,两只核心龙头的杠杆产品中,普通散户持仓占比高达92%,机构与外资早已在行情高位分批减仓离场。

这意味着,所有调整风险几乎全部是由韩国的散户承接。

按照2倍杠杆交易机制,个股回撤超35%即触发账户全额爆仓,当前韩国全市场已有高达32万–46万满杠杆账户被强制平仓。

绝大多数重仓两只芯片龙头的散户,不仅本金彻底亏空,还需承担杠杆透支产生的负债。

这已是一个脆弱得不能再脆弱的局面。

然而,屋漏更添连夜雨,更猛的招数,还在后头。

03

面对股市极端波动和杠杆ETF乱象,韩国总统李在明公开表态,要求金融监管部门和交易所快速出台整改措施。

随后,十大头部资产管理公司达成共识,计划优化杠杆ETF交易规则,核心方向包括上调个股杠杆ETF的最低投资门槛、分散产品每日再平衡的交易时点。

韩国金融服务委员会今天再次宣布,将提高芯片杠杆ETF最低保证金要求一-由1000万韩元提高至3000万韩元,且仅认可现金作为保证金(取消股票抵充)。同时禁止提供商将新的单一股票杠杆产品上市——建议券商不要推出新的杠杆型ETF。

这套监管调整的本意,是整治散户无序高杠杆投机的乱象,从交易端降低市场波动,杜绝资金集中踩踏。

但现实却是,加速刺激了场内存量高杠杆资金的主动降仓、撤离,让原本流动性就偏脆弱的市场进一步出现恐慌抛售,引发韩股再度暴跌。

而真正的大招,来自韩国央行:将基准利率上调25个基点至2.75%。这等于是从根源上减少流动性,给韩国股市直接来个“釜底抽薪”。

韩国央行行长申铉松在新闻发布会上,更还说了一句耐人寻味的话:“比起芯片制造商的股票价格,我更关注芯片价格。”

客观而言,加息具备宏观必要性——国内通胀持续超标,国际油价波动、韩元汇率承压,输入性通胀升温;居民部门高负债、低利率环境下的信贷扩张与楼市升温,也需要约束。央行的决策优先服务于宏观经济稳定,本非针对股市。

可偏偏选在韩股风雨飘摇、脆弱不堪的当口——这操作,多少就有点过于魔幻了。

04

实际上,本轮韩国股市的行情演变,与2015年A股小牛市的去泡沫过程也高度相似——都是典型的“杠杆推升行情、政策终结投机”的市场周期。

2015年A股行情,堪称全民杠杆驱动的经典样本。市场情绪狂热,两融规模飙升,场外配资与高利贷入市泛滥,散户无视风险、高杠杆抱团题材股,上证综指从3000点一路冲至5178点,全民炒股、闭眼做多的投机氛围达到顶峰。

随着泡沫持续放大、系统风险累积,监管层全面快速启动“紧两融、清场外配资、规范收益互换、收紧股指期货”四轮强力整改,并将融资保证金比例从50%直接提至100%,从源头斩断无序杠杆扩张。

当时的政策急刹车直接引爆了市场杠杆踩踏,A股迎来历史级剧烈调整:

2015年6月中旬行情反转,短短十余天市场雪崩式下跌,单周沪指暴跌13.3%,创下七年最大单周跌幅;6月26日上证综指单日大跌7.04%,两市近2000只个股跌停,出现极致的流动性枯竭行情。

短短三个月时间,上证综指从5178点高位一路下探至2800点附近,指数近乎腰斩,A股总市值蒸发超数十万亿元。

无数加杠杆散户经历了一模一样的结局:高位满仓杠杆、短期快速爆仓、本金清零甚至倒欠资金,全民暴富神话彻底破灭。

但对比2015年A股去杠杆与当下韩国股市行情,两者的调整烈度、市场韧性存在明显差异:

2015年A股仅为单一监管维度的去杠杆,货币政策保持稳定宽松,无加息紧缩叠加;同时A股行情题材分散、板块轮动充足,市场拥有较强的缓冲韧性。

但本轮韩国市场,是监管紧急去杠杆+央行逆势加息的双重货币与监管紧缩暴击,且市场90%以上杠杆资金扎堆AI存储两只龙头标的,赛道高度单一、完全无对冲空间。

这也导致当前韩股的波动烈度、踩踏风险、散户亏损程度,远超2015年A股的结构性去杠杆阵痛,市场修复难度也更大。

2015年A股去杠杆,沪指8个月跌了42%;今年韩国去杠杆,KOSPI指数迄今跌了27%,相对来看,后者似乎还不算跌够狠。

05

尾声

韩股的暴力调整,早已不是区域性独立行情。

依托三星电子、SK海力士在全球存储芯片领域的龙头地位,韩国市场的资金波动和政策调整,已经和全球AI产业链走势深度绑定,形成极强的联动效应。

事实上,近一个月以来,美股、A股的AI算力、半导体、存储芯片等核心赛道持续调整,多数高位标的自高点回撤超40%,不少个股近乎腰斩,市场投机泡沫也在加速释放。

这背后,多少有着两大韩股的功劳。

如今韩国本次的政策双重收紧,将进一步加大全球AI板块的调整压力,大概率推动赛道迎来二次震荡回调。

短期来看,龙头估值受压、资金避险情绪升温,全球AI题材的炒作行情退潮,市场会持续挤出非理性投机资金。

但从中长期维度审视,AI产业的核心基本面并未颠覆,全球AI算力、数据存储的刚需仍在,行业长期成长逻辑并未发生改变。

所以可以预计后续全球AI赛道将逐步告别普涨普跌的投机模式,转而进入依托业绩、基本面定价的结构性分化阶段,其中依旧会有很多机会。

这一场以韩股为代表的魔幻AI叙事,给市场带来深刻反思:

资本市场没有永恒的牛市,所有脱离基本面的投机狂欢,最终都会回归理性。

敬畏市场风险、拒绝盲目杠杆投机、立足基本面投资,才是穿越市场周期的核心前提。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论