泡财经APP

泡财经APP

关于我们

关于我们

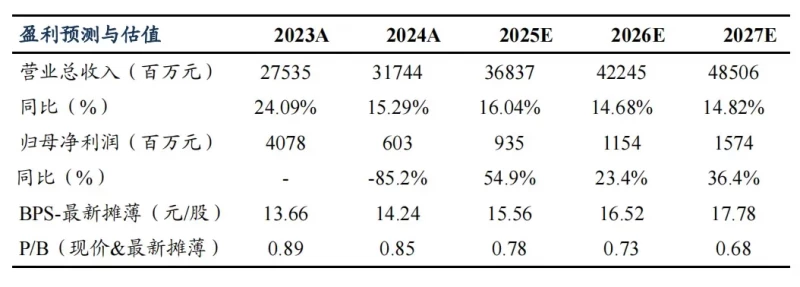

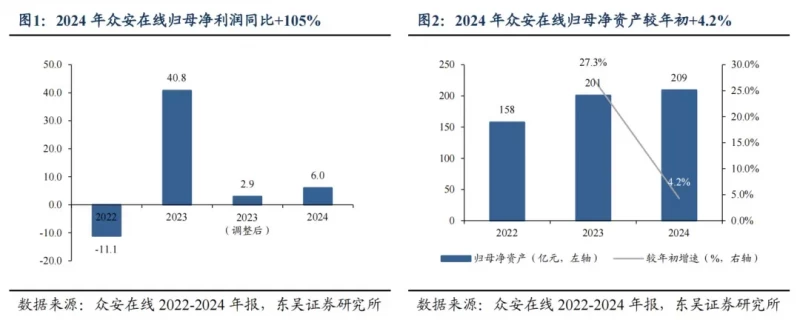

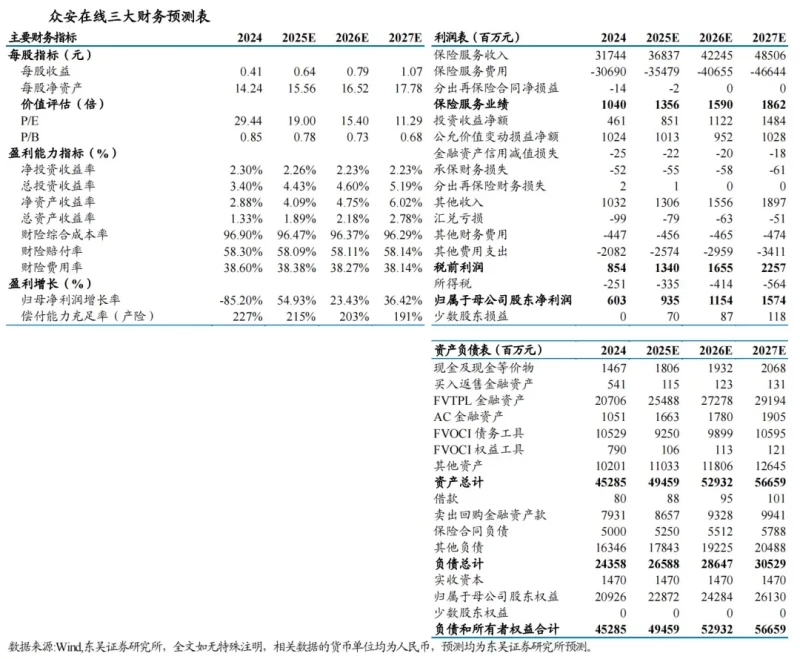

众安在线2024年业绩:1)归母净利润6.0亿元,若剔除众安国际由子公司转为合营公司的账务调整对2023年业绩的一次性影响,同比增长105%。2)归母净资产209亿元,较年初+4.2%,较年中+3.4%。

1.科技业务扭亏为盈,银行业务亏幅收窄。

2024年保险、科技和银行板块净利润分别为5.9亿元、0.8亿元、-0.9亿元,2023年则分别为5.5亿元、-4.9亿元、-2.8亿元,保险业务净利润同比+6.2%,科技业务扭亏为盈,银行业务亏幅显著收窄。

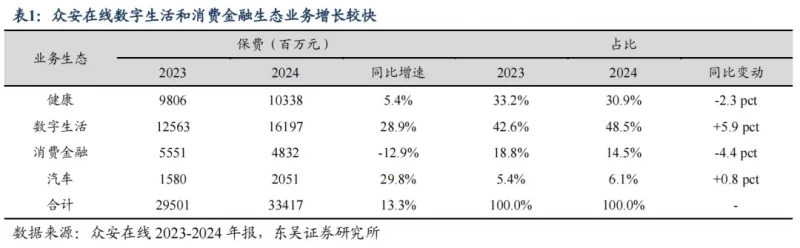

2.保险板块:数字生活与汽车生态增速较快,继续保持承保盈利

1)总保费334亿元,同比+13.3%,其中健康/数字生活/消费金融/汽车生态保费分别同比+5%/+29%/-13%/+30%。数字生活保费占比提升5.9pct至48.5%,其中电商业务保费同比+30.6%。2)综合成本率为96.9%,同比提高1.7pct,其中赔付率同比+1.5pct至58.3%,费用率同比+0.2pct至38.6%。承保利润同比-24.4%至9.9亿元。3)健康/数字生活生态综合成本率同比+8.5pct、+0.2pct,消费金融/汽车生态综合成本率同比-6.3pct、-1.2pct,其中:①健康生态赔付率+4.8pct,主要是由于业务结构变化与续保保费比例提升,费用率+3.7pct,主要是由于客户运维的前期投入增加;②汽车生态赔付率+2.4pct,主要是用户出行增加影响,而费用率-3.6pct,主要是报行合一及精细化管理所致;③消费金融生态赔付率-6.3pct,主要是由于宏观经济回暖,以及风控收紧带来的底层资产质量改善。4)自营渠道保费占比-3.5pct至22.8%,其中续保保费占比升至30%,续保率同比+2.7pct至91.0%。付费用户数同比-16.7%至946万人,但人均保费同比+17.6%升至788元。

3.科技板块及其他:科技输出收入保持高增长,银行业务显著向好

1)科技输出收入9.6亿元,同比+15%。公司AI产品线全面接入DeepSeek,实现中台、营销、质检、私域等环节端到端赋能。2)ZA Bank净收入5.5亿港币,同比+53%,存款、贷款余额分别同比+66%、+8%,净息差同比+47bps,净亏损大幅减少42%降至2.3亿港元。

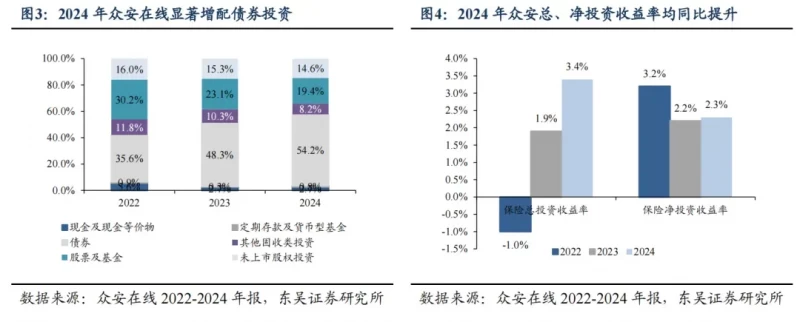

4.投资:总投资收益显著提升

1)2024年末境内保险投资资产同比+4.1%,总投资收益为13.4亿元,同比+85%,主要由于资本市场回暖带来的公允价值变动提升。2)总投资收益率3.4%、净投资收益率2.3%,分别同比+1.5pct、+0.1pct。3)投资资产中现金/固收/权益占比分别为2.7%/76.6%/20.6%,同比持平/+1.3pct/-14pct,其中债券、股票、基金(债券+权益)占比分别+5.9pct、+1.9pct和-5.6pct。

5.盈利预测与投资评级

我们看好公司在互联网财险市场的持续竞争优势,叠加科技输出和数字银行业务快速发展与盈利改善,公司中长期成长空间可观。结合公司2024年经营情况,我们预计2025-2027年公司归母净资产分别为229/243/261亿元,当前市值对应2025-2027年PB估值分别为0.78/0.73/0.68倍。首次覆盖,给予“买入”评级。

风险提示:保费增长不及预期;科技投入持续较高水平;权益市场走低

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论