迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 赵子祥

12月19日,上饶银行因违规发放贷款、违规签发银行承兑汇票被国家金融监督管理总局上饶监管分局罚款170万元,原相关责任人被终身禁业。这一罚单使得该行2025年以来(含分支机构)累计被罚金额突破千万元,合规风险暴露持续加剧。

证券之星注意到,与此同时,上饶银行还面临增收不增利、不良贷款率波动上升、资本缓冲空间收窄等多重压力,其经营困境不仅凸显自身内控体系存在系统性漏洞,更成为区域性城商行在监管趋严背景下,应对行业共性问题与区域风险冲击的转型缩影。

又收百万罚单,年内合计被罚超千万

12月19日,国家金融监督管理总局上饶监管分局披露的行政处罚信息公开表显示,因违规发放贷款、违规签发银行承兑汇票,上饶银行被罚款170万元。除总行被罚外,原相关责任人毛瑞阳被“终身禁业”。

这并非该行今年首次被罚,同年10月,上饶银行横峰支行因“违规发放贷款、授信管理失职、违规放贷用于归还过桥资金”被罚170万元,责任人韩肖红同样被终身禁止从事银行业工作;鄱阳支行同期因“违规发放贷款、延缓风险暴露”被罚40万元,责任人张松岭被警告并罚款7万元。

回溯年内罚单,更早的7月,中国人民银行江西省分行对上饶银行开出668.9万元的大额罚单。

罚单显示,上饶银行股份有限公司违法违规行为包括违反金融统计相关规定、收单业务管理规定、账户管理规定、未按规定履行客户身份识别义务、与身份不明的客户进行交易或者为客户开立匿名账户、假名账户、未按规定报送大额交易或者可疑交易报告、违反反假货币业务管理规定等。

此外,时任副行长徐某,被警告并处罚款9.5万元;时任数字银行部副总经理丁某锋,被警告并处罚款8.5万元;时任科技部总经理潘某峰,被处罚款2.5万元;时任个人银行部副总经理张某兰,被处罚款1万元;时任银行部副总经理张某望,被处罚款1万元。

根据国家金融监督管理总局公开罚单统计,2025年上饶银行(含分支机构)累计被罚金额已超1000万元,处罚事由集中在信贷管理、票据业务、合规流程等核心业务领域。

频频收到大额罚单的背后,一定程度上反映出该行内控体系存在系统性漏洞。从总行到支行,均出现“违规放贷”“授信失职”等问题,也暴露出该行对基层分支机构的风险管控能力不足。

前三季度增收不增利,不良率波动上升

公开资料显示,上饶银行股份有限公司成立于2007年,前身系上饶市城市信用社。2007年6月,经原中国银行业监督管理委员会批准,改制为城市商业银行,并于2009年更为现名。

近几年,上饶银行的业绩与资产质量正承受双重压力。2024年,该行营收64.28亿元,同比增长33.70%,但归母净利润仅9.82亿元,增速仅3.52%;2025年前三季度,营收继续增长12.24%,净利润却同比微降0.56%。

资产质量的“隐忧”则是另一重压力。据公开数据,2022年至2025年上半年,该行不良贷款率呈现波动上升状态,从1.75%升至2023年的1.91%,虽然在2024年下降至1.82%,但到了2025年6月末,又回升至逐步升至1.88%,改善趋势并不稳固。

东方金诚11月份出具的一份评级公告显示,受房地产行业景气度下行、区域中小微企业经营压力攀升等影响,上饶银行存在一定的不良贷款新增压力,2025年1~6月累计新增不良贷款17.01亿元,新增不良贷款客户主要集中在建筑业、制造业和批发和零售业。

同期,该行合计处置不良贷款14.24亿元,其中核销10.40亿元、现金清收1.91亿元,资产转让、贷款重组上调等方式处置1.93亿元。截至2025年6月末,该行不良贷款率较年初增长0.06个百分点至1.88%,前十大表内不良贷款合计21.51亿元,借款人主要为批发和零售业、建筑业、住宿和餐饮业的民营企业,风险缓释措施为不动产抵押、应收账款抵质押及第三方担保等。

该行通过司法诉讼、处置抵押物、债权转让等方式处置不良贷款,但部分贷款由于商铺等抵质押物处置周期较长且处置难度较大,且部分债务人存在多条失信被执行记录,涉及被执行金额较高,相关贷款可能面临一定损失。

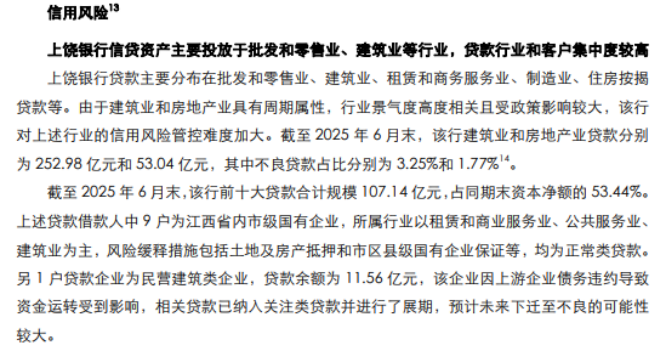

值得一提的是,评级报告中还提到,该行有一贷款企业为民营建筑类企业,贷款余额为11.56亿元,该企业因上游企业债务违约导致资金运转受到影响,相关贷款已纳入关注类贷款并进行了展期,预计未来下迁至不良的可能性较大。

资本充足率方面,上饶银行的核心一级资本充足率从2022年的8.62%逐步降至2025年6月的8.15%,连续多年接近7.5%的监管下限,资本缓冲空间收窄。为缓解资本压力,上饶银行不得不依赖外部融资。2025年7月,该行完成38.67亿元增资扩股,将核心一级资本充足率抬升至三季度末的10.51%。

对于上饶银行而言,当前的困境是区域性城商行转型阵痛的缩影,扎根地方经济的同时,既面临区域产业周期波动的冲击,也需应对合规监管趋严、资本补充压力大的行业共性问题。

从短期看,38.67亿元的增资扩股暂时缓解了资本压力,但“增收不增利”的盈利窘境、1.88% 的不良率、频繁的合规罚单,仍是悬在头顶的“三把剑”。长期来看,若无法提升内生盈利能力、完善内控治理、优化资产质量,仅靠外部融资“输血”,难以从根本上摆脱困局。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论